作者:CryptoVizArt,Glassnode;編譯:鄧通,金色財經

摘要

-

比特幣價格再次衝擊ATH,令市場大吃一驚,甚至在廣泛預期的減半事件發生之前就強勁反彈。

-

我們看到與Coinbase 互動的平均交易規模突然飆升,這凸顯了新機構資本進入比特幣的規模。

-

長期持有者已開始加大分配壓力,達到每月25.7 萬BTC 的支出率,其中GBTC 佔其中的57%。

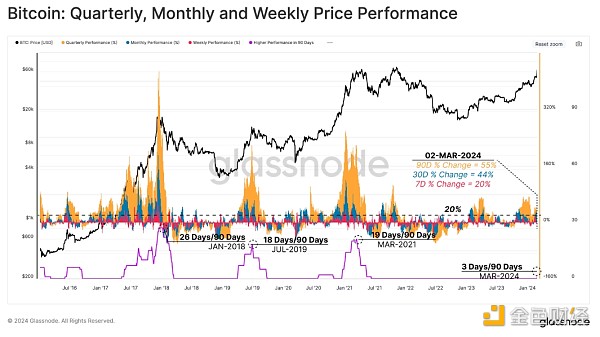

2024 年伊始就已經載入了比特幣的歷史,甚至在4 月減半事件到來之前,比特幣市場就已經上漲至ATH。

下圖顯示了每週(紅色)、每月(藍色)和每季(橘色)時間範圍內的滾動表現,在撰寫本文時分別達到了+20%、+44% 和+55%。如果我們統計上個季度三項業績指標都超過+20%的交易日數,我們可以看到,上週末的漲勢是自2021年牛市以來最強勁的一次。

現貨ETF需求

在SEC 批准美國市場現貨ETF 後,許多觀察家預計需求強勁。同時,許多人持懷疑態度,認為ETF 消息已經被定價,因此預計會出現賣出消息修正。撰寫本文時,比特幣的交易價格為6.8 萬美元,比ETF 批准時的4.28 萬美元高出58%,拋售新聞陣營發現自己越位了。

為了更好地衡量總需求流入,下圖顯示了通過以下區域的美元流量的周平均值:

-

網路發行(藍色):礦工(假設賣方)的每日網路獎勵已從2023 年9 月的2,200 萬美元/天增加到今天的4,900 萬美元/天。

-

所有交易所淨流(橘色):重點關注ETF 批准日期之前的幾個月,中心化交易所見證了正向(賣方)和負向(買方)資本流動波之間的顯著波動。自ETF 開始交易以來,該指標顯示持續的資金流出或購買壓力高達2.46 億美元/天。截至上週末,交易所總淨流量每天流出1,700 萬美元。

-

美國現貨ETF 淨流量(綠色):儘管現有GBTC 持有者最初施加了巨大的賣方壓力,但流入美國現貨ETF 的總淨流量平均為2.99 億美元/天。

總體而言,這顯示比特幣的淨資本流入量約為2.67 億美元/天。這代表了市場動態的有意義的階段性轉變,也是市場向新的ATH 反彈的有效解釋。

我們還可以隔離與特定交易所(例如Coinbase)相關的資金流向,以識別整體市場動態的任何變化。下圖顯示了流入和流出的平均存款量 [BTC]:

-

所有交易所(紅色)

-

Coinbase(藍色)

-

Binance(黃色)

結果表明,特別是Coinbase 的平均流入和流出交易已達到相當高的值。 ETF 核准時,平均交易規模達到高峰4.3 BTC/Tx。

與歷史範圍相比,這些數值值得注意,自2019 年以來,歷史範圍一直在0.2 BTC/Tx 到1.0 BTC/Tx 之間。

鑽石手獲利

隨著市場接近ATH,長期投資者持有的未實現利潤和分配壓力都相應增加。

衡量任何特定投資者群體的市場獲利能力的一種方法是利用他們的鏈上成本基礎(或每個群體獲得代幣的平均價格)並將其與現貨價格進行比較。

-

長期持有者(藍色)= 20.7萬美元

-

短期持有者(紅色)= 45.8萬美元

-

市場實現價格(橘色)= 24.4萬美元

交易價格為68,000 美元,長期持有者平均未實現利潤約228%。

我們可以使用LTH-MVRV 指標繪製長期持有者持有的未實現利潤倍數,該指標是價格與其成本基礎之間的比率。該比率目前為3.28,介於分隔典型週期以下階段的兩個具有歷史意義的閾值水平之間。

-

底部發現(綠色)(LTH-MVRV < 1):意味著平均而言,這些投資者處於虧損狀態。

-

熊市-牛市轉變(黃色) (1 < LTH-MVRV < 1.5):意味著長期持有者的獲利能力介於損益平衡點和+50% 利潤之間。

-

均衡(橘色)1.5 < LTH-MVRV < 3.5):意味著長期持有者的平均未實現利潤為+50%至+250%。

-

Euphoria(紅色) (3.5 < LTH-MVRV):意味著長期投資者的平均利潤超過+250%。

根據當前價值,這些投資者正在接近他們的欣快狀態,並有更高的支出和獲利動機。從歷史上看,隨著新市場ATH的達到,這群人會增加支出,並加速分配,直到它們幫助形成週期宏觀頂部。

長期參與者在行動

既然我們已經確定了長期持有者未實現利潤的規模,我們必須評估這些實體如何應對這種獲利能力的轉變。

一種快速而直接的方法是查看長期持有者的供應。如下圖所示,自2023 年12 月以來,當LTH-MVRV 仍處於均衡階段時,長期投資者已分配了約48 萬BTC。這意味著其中一些投資者甚至在ETF 推出之前就開始以平均50% 至200% 的利潤進行支出。

為了評估長期持有者的分配製度,我們考慮兩個因素:分配率和持續時間。

下圖顯示了長期持有者供應量的每月變化。仔細觀察2019 年中和2021 年初的最後兩個主要市場擴張,我們可以看到LTH 的分配率分別達到了31.9萬BTC/月和83.6萬BTC/月的峰值。

該週期的分配率迄今已達到高峰257 BTC/月,其中GBTC 的流出量約佔其中的57%。

隨著LTH 分配的增加,鎖定的已實現利潤的大小也會增加。為了監控這一動態,我們測量了LTH 轉移量在損益中相對於其整體餘額的比例。

截至撰寫本文時,該指標顯示LTH 正在以相當於其每日總供應量0.14% 的速度實現利潤。此指標正接近與早期欣快階段和市場ATH 先前突破相一致的水平。

在本次調查的最後部分,我們創建了一個二元指標,用於識別LTH 支出的規模足以在持續15 天內耗盡其總餘額的時期。這筆支出代表長期休眠供應的釋放,重新進入流動性循環,從而起到平衡作用,抵消新的需求。

在下圖中,我們使用了幾個門檻來對支出製度進行分類。自2024 年1 月下旬以來,市場已進入這樣一個階段:二元指標在過去15 天中至少有8 天顯示長期持有者供應下降。

如果我們研究2017 年和2021 年的週期高峰,就會發現類似的結構持續了123 到225 天。到目前為止,當前階段已處於這種狀態42 天,這可能表明需求流入可能會抵消未來幾個月的LTH 支出(如果以歷史為鑑的話)。

結論

比特幣再次令投資者感到驚訝,在減半事件之前反彈至最後一個ATH,這是第一次發生這種情況。新的美國現貨ETF為市場引入了重要的新需求來源,在一定程度上抵消了每日發行量和近期向交易所施加的賣方壓力。

長期持有者正在加快他們的分配週期,這是我們在先前所有週期中看到的趨勢,因為ATH 受到了挑戰。這使我們能夠透過ETF 比較這些新的需求向量與現有持有者的分配壓力,並解釋比特幣迅速回升至歷史高點的原因。