3月伊始,聯準會(FED)推出了半年度貨幣政策報告。隨著市場對6月降息的預期上升,黃金價格達到了2024年的最高水準。僅隔一天,BTC也創下了市值新高。比特幣現貨ETF通過後可以被視為分水嶺,時隔兩個月,金融的推手正加速加密市場的成熟,也讓這個市場更加複雜。

然而,作為反映市場真實情況的「誠實」指標,鏈上數據顯示投資者的兩極化趨勢日益顯現。正如歐科雲鏈研究院在前文《比特幣現貨ETF申請獲批倒數一天:美國不會輕易放手! 》所說「新市場蓄勢待發,原有市場更堅定」。本文結合OKLink、CryptoQuant和Glassnode三方鏈上資料從BTC的供需與市場分佈的角度淺析BTC市場:

一、從鏈上資料分析BTC供需現狀

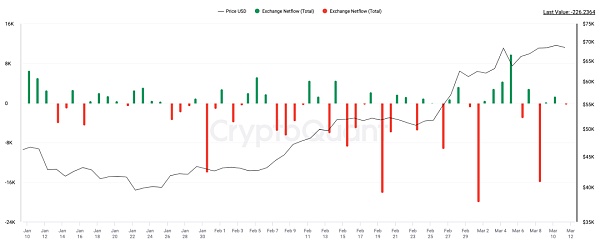

從供給端來看,截至發文時間根據CryptoQuant數據統計顯示,目前有超過30家中心化交易平台的BTC持股處於流出狀態,總額高達約71,934BTC。

圖自2024年1月11日至今(3月10日完整資料)中心化交易平台BTC淨流入/流出(單位:BTC)

數據來源:CryptoQuant

此外,我們也可以看到礦工在持續拋售,原因主要是趕在下次減半前進行清算。下一次挖礦減半會變成挖礦獎勵從6.25BTC降至3.125BTC。截至發文時間,與加密貨幣礦工綁定的錢包計算得出在ETF通過至今這段期間內,地址上BTC淨外流約8,530枚BTC。也就是說從交易所以及礦工兩大供應端減少的BTC大概是80,464枚BTC。這裡,我們已經用淨外流的數量來計算,因為淨外流資料是包含礦工本身對囤幣的需求和實際挖出BTC的差值。

圖自2024年1月11日至今礦工錢包地址BTC淨流入/流出(單位:BTC)

數據來源:CryptoQuant

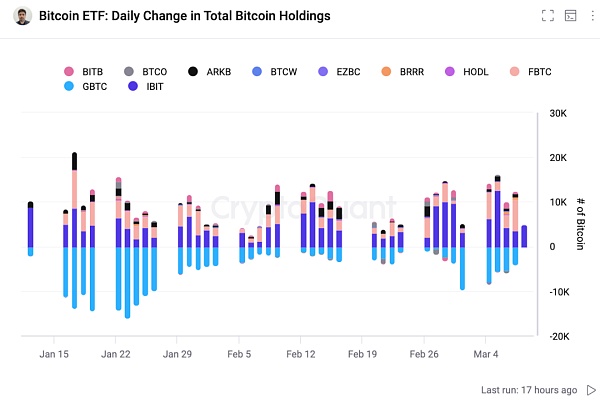

在需求端,儘管市場上一直在討論灰度不斷拋售BTC的情況,由於各個數據來源的統計會有偏差以及各機構更新現貨ETF的時間有所偏差,這裡根據CryptoQuant以及Farside數據綜合測算,通過BTC現貨ETF此通路進入市場的資金規模累計已達95.94億美元,與BTC現貨ETF被允許交易時相比,截至當地收盤時間3月8日淨流入總量約為176,396枚BTC。光是BTC現貨ETF一個通道,就讓BTC在市場上達到了供不應求的狀態,缺口目前來看達到了9.5萬多枚BTC。然而,真正的BTC供給源頭是礦工。儘管有其他管道如交易所的BTC流出,但這並非可持續的供給來源。

圖自2024年1月11日至今Bitcoin Spot ETF淨流入/流出(單位:BTC)

數據來源:CryptoQuant

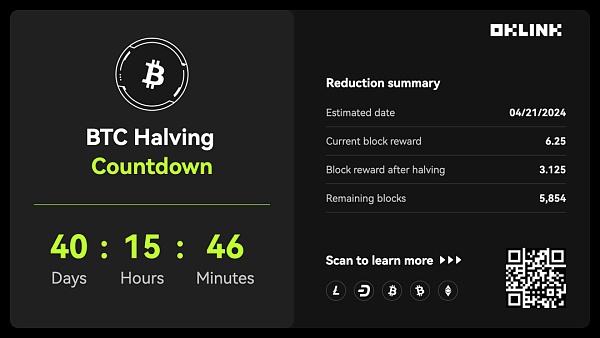

而在約40天之後,BTC減半會讓新產生的供應量減半。依照BTC的設定:每產生210,000個區塊後獎勵將減半一次,直至2140年出塊獎勵為0,所有BTC發行完畢,最終發行總量恆定為2100萬枚。

而與以往減半還有所不同,BTC生態系內出現了一項開創性創新——銘文,據Dune鏈上數據統計,目前來自這一創新貢獻給BTC生態的費用已經達到了6,290BTC,為礦工貢獻了一部分收益。未來,隨著BTC生態的創新應用的發展以及L2解決拓展性,礦工的收入也會增加,這也減緩了礦工為了挖礦成本不得不拋售BTC的實際壓力,也就意味著供應端的情況與前幾次減半還不同,拋售給市場的壓力減少,礦工更願意囤幣,而不是拿出去對市場進行「供應」。

圖3月11日中午12點BTC減半一覽圖

資料來源:OKLink

二、BTC市場分佈:轉移至鏈上

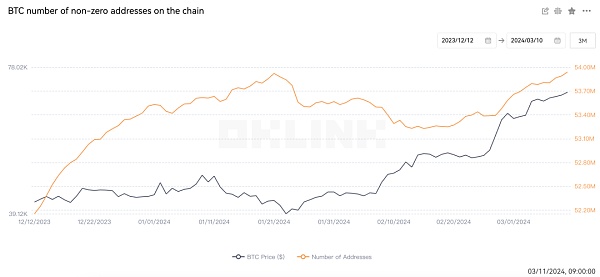

如果我們假設新的投資者大部分是因為BTC現貨ETF而進入這個市場,那鏈上非零地址便可默認是以老投資者為主。根據OKLink數據,鏈上非零位址數顯示出了一個明顯上升的趨勢,這意味著儲存資產的位址數量正在增加,而不僅僅是出於增加位址互動而新增的位址,也由此可以看出BTC轉移的跡象。

圖近3個月BTC非零資產的錢包地址數

資料來源:OKLink

更細緻和具體的資產移動情況也可去區塊鏈瀏覽器上查看即時動態以及大額轉帳。從OKLink數據可以看出,BTC在近幾日的大筆轉帳的出現頻率也在增加。

圖BTC區塊鏈瀏覽器大額資產轉賬

資料來源:OKLink

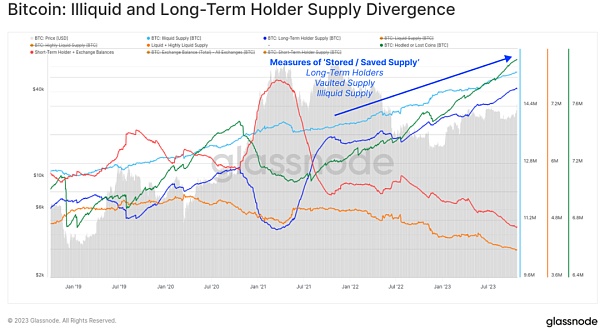

根據Glassnode統計,轉移到這種長期儲存的BTC數量正以每季18萬枚BTC的速度增加,是正在開採的新BTC數量的兩倍。這種將BTC作為長期投資的轉變進一步收緊了BTC的供應,並可能在減半臨近時加強BTC的價格基礎。

圖非流動性和長期持有者的供應分歧

資料來源:Glassnode

長期持有者轉到鏈上無論從地址數或從資金量兩方來看均呈現一個擴大趨勢。根據Glassnode近期報告稱,用於長期投資的BTC鎖定率已經超過了新增供應量的200%以上。這意味著,儘管新的BTC仍在不斷被開採出來,但更多的BTC被投資者持有,而不是出售或交易。

三、VS黃金ETF?還看稀缺性

除了鏈上數據顯示BTC目前處於一個供不應求的狀態且BTC的稀缺性也讓這個趨勢持續下去。不同於法定貨幣供應依賴中央銀行和黃金在內的貴金屬資產的供應受自然的限制,BTC的發行速度以及2100萬的總供應量自其誕生以來就由其基礎協議規定。

談到稀缺性,就不得不提黃金。經常被用於與BTC進行類比的黃金,也因其開採成本高、自然資源有限等特徵而被視為「供不應求」的資產。特別是在應對通膨和戰亂等情況下,其稀缺性優點更加凸顯,也因此會被稱為恐懼交易的典範。也因此,黃金市場的歷史表現也常被用來比較BTC市場進行分析。

在ETF的表現上,自2004年第一支黃金現貨ETF獲批以來,黃金價格持續上升,不到10年時間漲幅達到了346%。然而,黃金花費了相當長的時間才被廣泛認可。相較之下,BTC自誕生到2024年現貨ETF通過僅花了15年時間。儘管市場持續升溫,但我們需要考慮的是黃金在金融領域有著重要的歷史地位。 1717年,英國首次採用金本位制度,將黃金納入貨幣體系的重要組成部分。

圖黃金在現貨ETF前後對比

資料來源:Ash Crypto

在探討BTC作為「數位黃金」的獨特性時,除了其物質稀缺性外,其在金融體系中的獨特性也值得關注。 BTC的去中心化設計使其在傳統金融體系之外可被持有,同時也為數十億沒有銀行帳戶的人提供了進入全球金融體系的機會。

隨著BTC市場的發展,BTC去中心化的特性使得參與者多元化,並與傳統金融市場的關聯性日益加深。市場的複雜性與數據的獲取之間存在密切關係。在這種背景下,鏈上數據的分析和獲取相對於傳統金融市場的數據資訊更加便捷。鏈上資料源自於全球各地的節點網絡,具有公開帳本的特性,使得任何人都能即時進行市場分析和統計,無需依賴中心化機構。這種去中心化特性帶來了資料的透明性、公正性,並且能夠有效避免單點故障和篡改的風險。

在日益成熟且複雜的加密市場中,好在對於鏈上資料的分析和獲取相比於其他金融市場的資料資訊來說已然更觸手可得。市場越複雜,鏈上數據優勢越明顯。鏈上數據因其獨特性將會成為我們最接近市場真相的獨特存在。