撰文:0xWeilan

*本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

3月全球金融市場波瀾不驚。

納斯達克和道瓊斯指數均無懸念地創出反彈新高。至此納指連續上漲達到5個月,顯示做多資本在不斷提高美國降息拖後的容忍度。

導致降息拖後的因素很多。

美國CPI環比出現小幅反彈由3.1%上升至3.2%,美國製造業指數PMI反彈至50.3%呈現進入擴張期的態勢,日本結束長達8年的負利率時代首次升息。

美國4月降息機率大幅下降,5月降息機率也跌至50%以下。

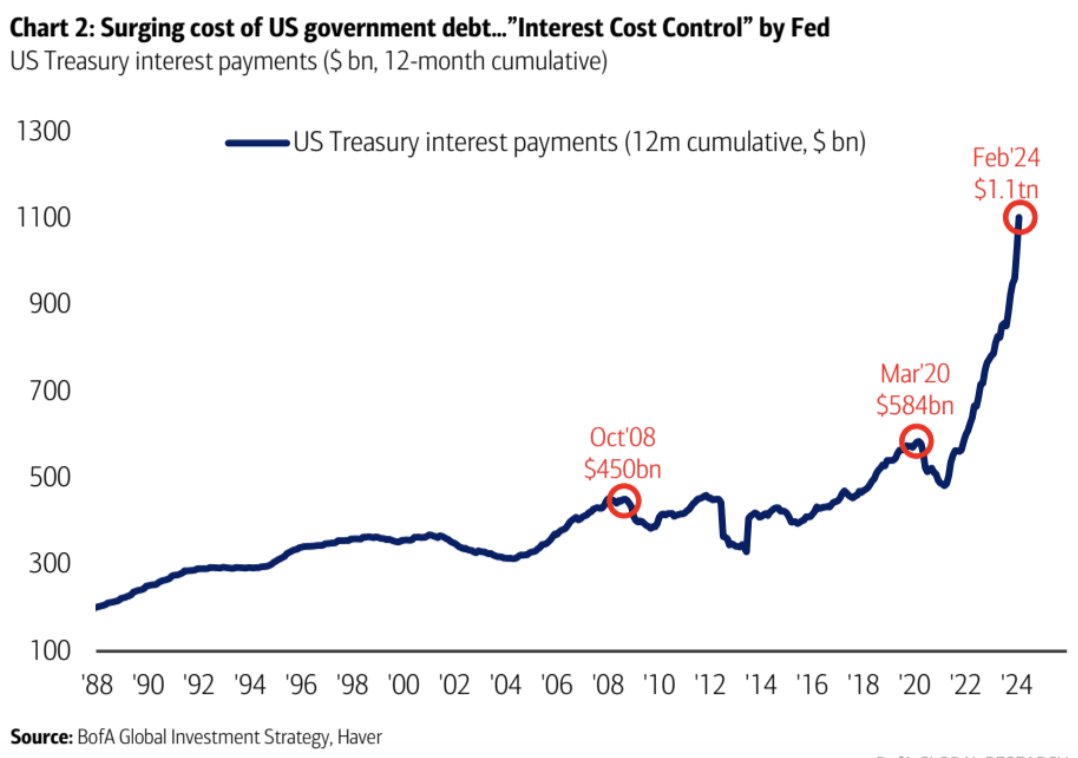

美債利息規模(美國銀行製圖)

美債利息規模(美國銀行製圖)

美元指數在3月持續反彈,月底至104.49。

黃金價格創歷史新高,BTC價格創出歷史新高。

美國回流資本的堆積同時推高權益和避險標的市場。

同時,美國政府用於國債的支出在過去12個月已經達到1.1兆美元,自新冠疫情以來已翻倍。美國銀行在報告中指出:如果未來12個月內美國政府無法降息150個基點,其利息成本將上升至1.6兆。到今年底,美債利息將成為美國政府最大的支出項。

這是美國公債增發和降息延後的代價,也是市場押注美國政府會盡快降息的深層原因之一。

美國降息,宏觀金融進入寬鬆期,權益市場和加密市場進入新一輪上漲週期。

這是全球投資人最矚目的一點,與加密資產市場也息息相關。

目前市場正將降息預期拖後至下半年,無論是美股或加密市場,部分資金開始鎖定利潤離場。

加密市場

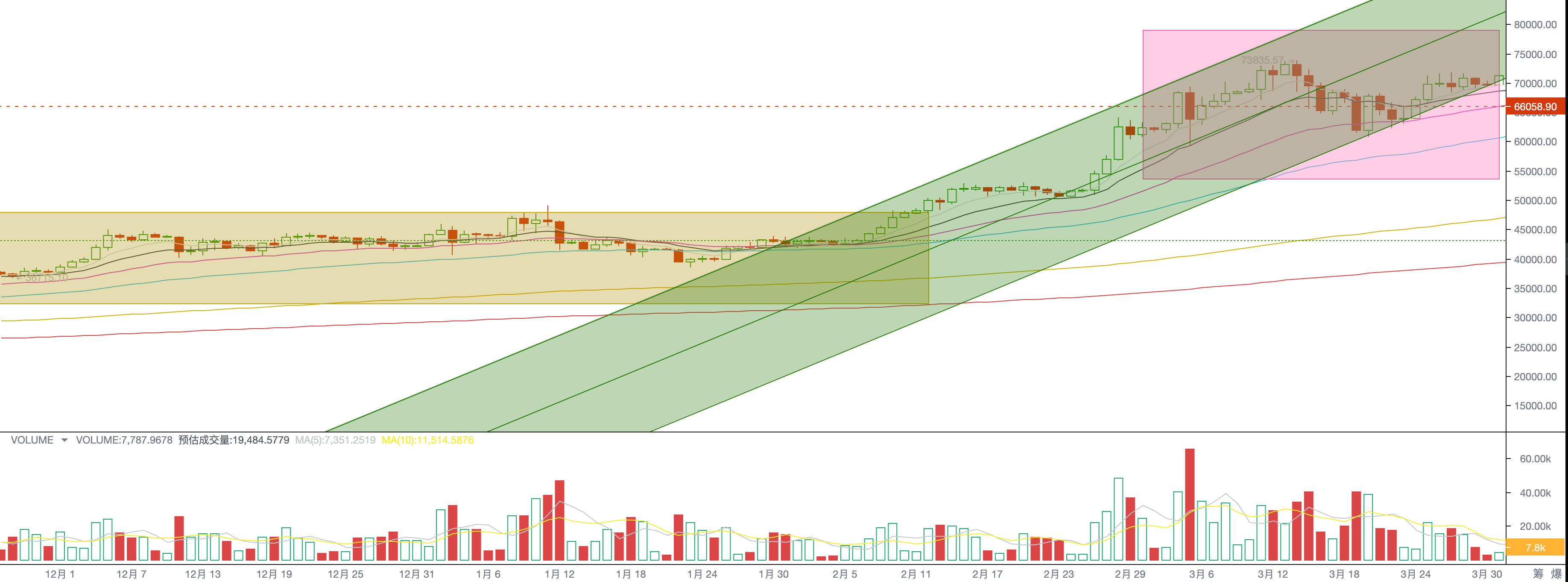

BTC 日線

BTC 日線

3月,BTC開在61179美元,收在71289美元,全月上漲16.53%,振幅23.88%,實現7個月連續上漲,成交量也為7月中最高一月。

3月全月,BTC維持在「上升期」上升通道之內。 3月13日為中期趨勢拐點,當日BTC創出本輪多頭市場以來的高點,之後量能整體呈現下降趨勢。 3月20日觸及30日均線觸底反彈之後,量能未能再次激活,顯示多空雙方陷入膠著狀態。及至本報告撰寫時的4月2日,BTC連續兩日下跌,價格再次下探30日均線,量能方呈現放大態勢。

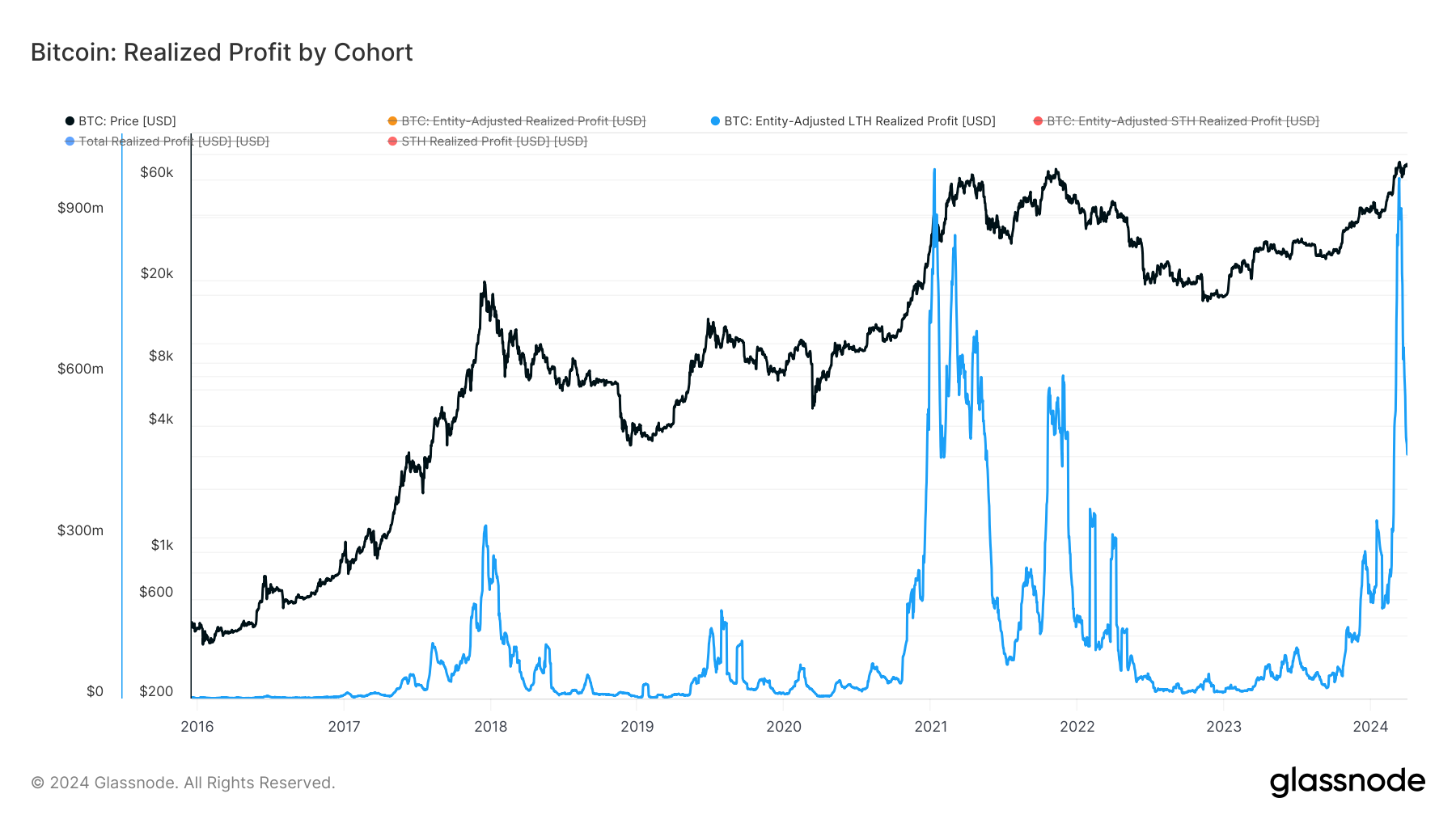

BTC連續7個月上漲追平歷史紀錄。無論是長手或短手,都累積了大量未實現利潤。伴隨上升期價上升,鎖定利潤的賣出規模開始成為市場關注重點之一。

流入資金與BTC賣出規模的博弈成為中短期左右BTC價格的主導因素。

大賣

我們將多頭市場理解為,資金寬裕背景下新參與者帶資入場搶購籌碼,而推動原有持有者賣出的市場現象。對BTC長期投資者而言,多頭市場是可以進行強勁拋售的時間。

在本輪週期,2023年12月3日是長手有史以來的持股高點,當時他們總共持有14916832枚BTC。此後,伴隨多頭市場逐步啟動,長手開始了四年一度的周期性大拋售,截止3月31日總計拋售了897543枚BTC。

長手群體沽出利潤

長手群體沽出利潤

以長手沽出為始,以短手承接為終。兩者保持動態平衡。

上升期,新湧入資金掌控作價權時,主買量推動價格上漲,達到平衡。

在上升期,BTC沽出長手掌控作價權時,主賣量推動價格下跌,並達到平衡。

其中還有一個重要細分參與群體──獲利短手,在上升期也會變成推動價格下跌的重要原因。

觀察3月的沽出,我們發現長短手出現了同頻沽出狀況。

2月26日,兩者均開始向交易所大規模轉幣啟動大拋售,均在3月12日達到轉入高點,此後轉入規模持續下降。

3月12日兩者轉入規模達到高點,隔日BTC價格從73835.57美元高點開始下跌,並在3月20日跌至3月低點60771.14美元。

3月20日後,多軍動用買力將BTC價格拉回至71288.90美元,但3.20之後賣壓仍在持續湧入,最終在4月最初的兩個交易日價格再次出現崩潰。

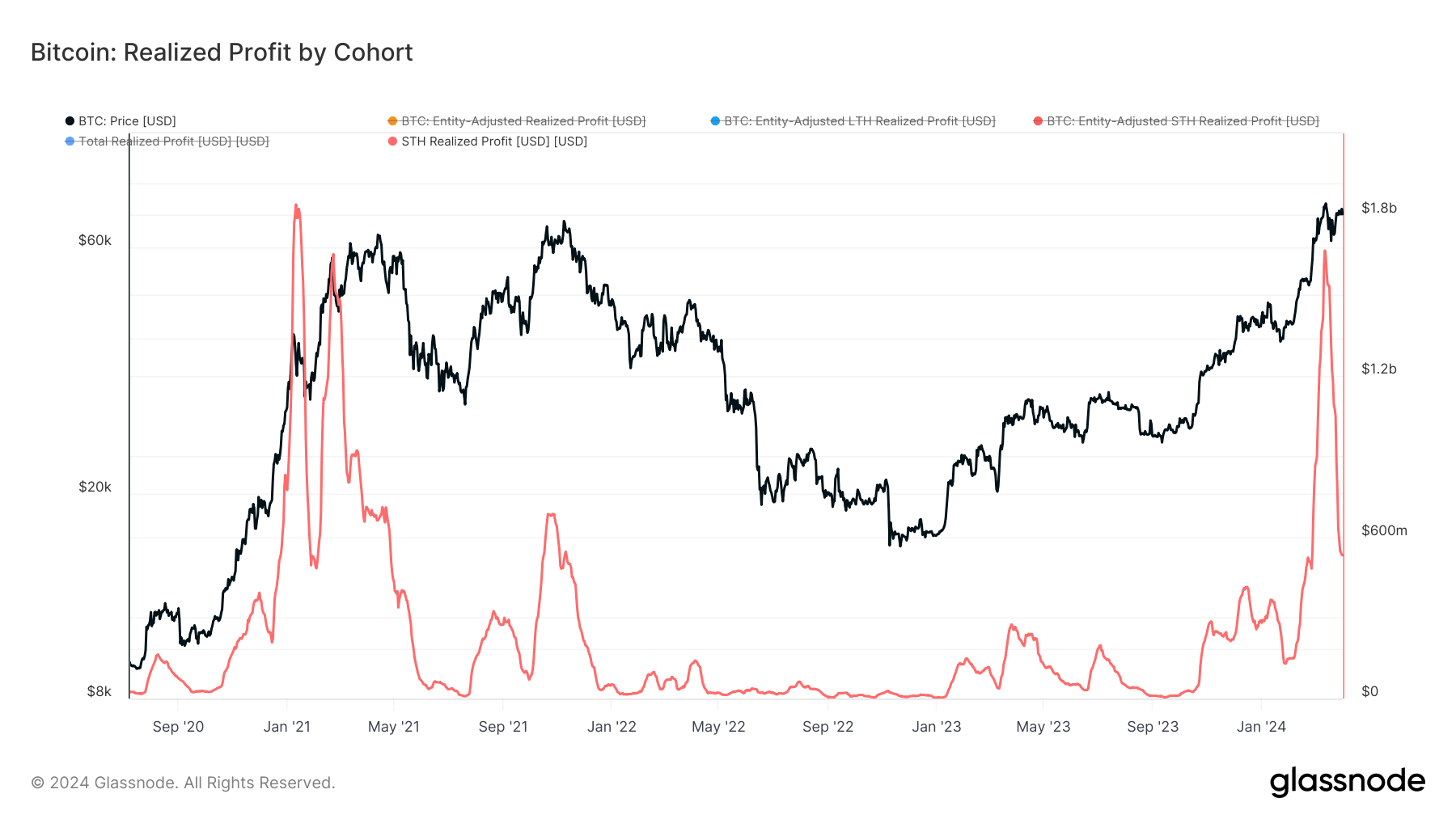

短手群沽出利潤

短手群沽出利潤

3月12日,長短手聯手啟動的這一輪拋售是進入牛市之後,兩個群體展開的第一波大規模沽出和鎖定利潤的高峰,當日兩者總計實現利潤高達30億。 2月26日至3月31日,合計獲利高達631億美元。

值得注意的是——

在2月26日至3月12日大拋售的前半程,BTC處於買入動力主導期價,價格由51730.96升至71475.93美元。

在3月13日至3月31日大拋售的後半程(尚未結束),BTC處於賣出動力主導期,價格由73709.99最高跌至60771.74美元。

雖然賣出高峰在3月12日,但之後直至月底長短手日沽出量依然在十億美元以上。

EMC Labs認為:這種持續、大規模的沽出是導致3~4月BTC價格下跌的根本原因。這是進入多頭市場之後的第一輪大賣出,賣方掌握了定價權,打擊了多軍的做多熱情,導致了價格下行,並藉此鎖定累計631億美元的利潤。

上升期,鎖定利潤的賣出會否導致價格的下跌,要看多空雙方博弈力量的比較。在賣出初期,賣方只是試探性賣出,價格會繼續上行,因此賣方持續加大沽出規模,最終導致多軍彈藥被消耗,從而導致價格下跌。下跌之後,因為價格原因,賣方開始減少沽出規模,買方力量持續恢復,進而重新推動價格上漲。兩者在價格漲跌中持續博弈,直至下一個賣出區間。

在整個上升期,類似的博弈往往會發生數次。多次沽出後,大部分籌碼進入短手群體,流動性日益氾濫,這使得買方力量最終在多空博弈中敗下陣來,進而牛市結束。

EMC Labs判斷:目前,沽出力量正在大幅衰減,但尚未結束。雖然價格難於預測,但多頭市場的第一波大賣正在接近尾聲。接近減產前的這一波大規模賣出,清除了大量獲利籌碼,將BTC的成本重心上提,有助於下一階段的價格拉升。

牛市逐步展開

本輪多頭市場啟動的外因之一是BTC ETF核准所導致的資金流入,內因則是技術發展和新應用的落地。

在2月報告中,我們提到一輪週期的啟動必然以產業發展為基本支撐。基於這個邏輯,我們將目光投射到應用公鏈資料之上。

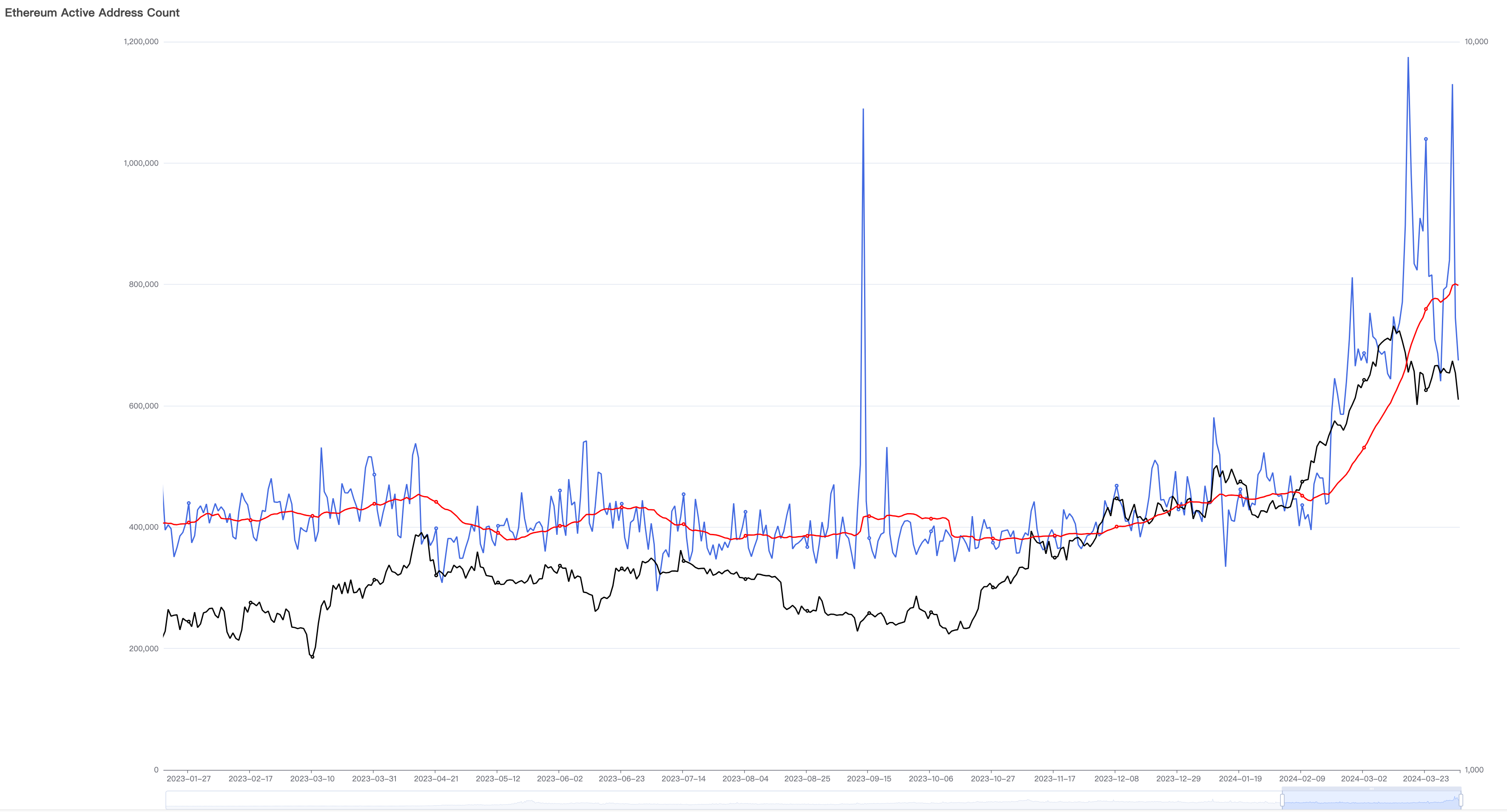

3月份,Etherum完成坎昆升級,有效降低了Layer2的Gas費,並在某種程度上提升了Layer1的容量。我們注意到2月以來,Etherum網路的日活躍用戶得到了顯著提升,從2月初的40萬左右提升至3月底的113萬,增加了接近2倍。對Etherum社區來說,這是一個非常亮麗的成績,也是牛市啟動的明確訊號。

Etherum 日活躍地址

Etherum 日活躍地址

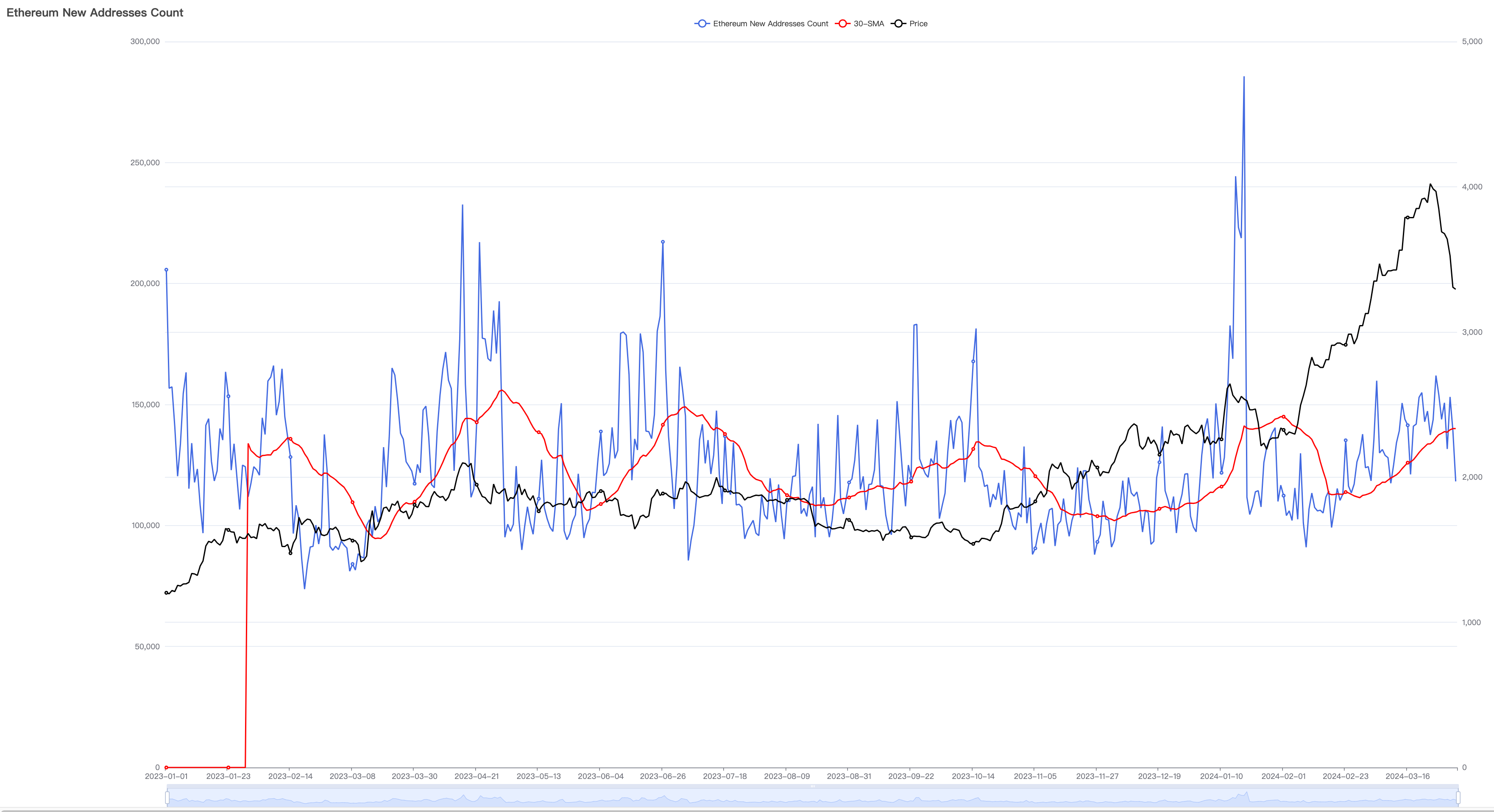

在多頭市,除了存量用戶活躍,還會有新增用戶湧入市場。我們透過新增地址來監測這項指標。

Etherum日新增地址

Etherum日新增地址

自3月以來,Etherum網路的新增用戶得到了一定提升,30日用戶成長均值持續上升,但並未超過去年的高點。去年以來,Etherum網路的新增用戶呈現初步典型的波浪特徵,尚未呈現脈衝式上漲的態勢。

牛市展開,必然伴隨Etherum網路用戶的持續上升。這一點後繼值得持續觀察。

對於Etherum的數據表現,我們可以理解為牛市剛啟動,主要還是存量用戶的復甦與活躍,而規模性的新增用戶尚未蜂擁而至。

當我們檢視其他應用公鏈,如BNB Chain、Avalanche、Polygon等,發現鏈上用戶依然沉寂,完全沒有呈現出多頭市場應有的蓬勃態勢。

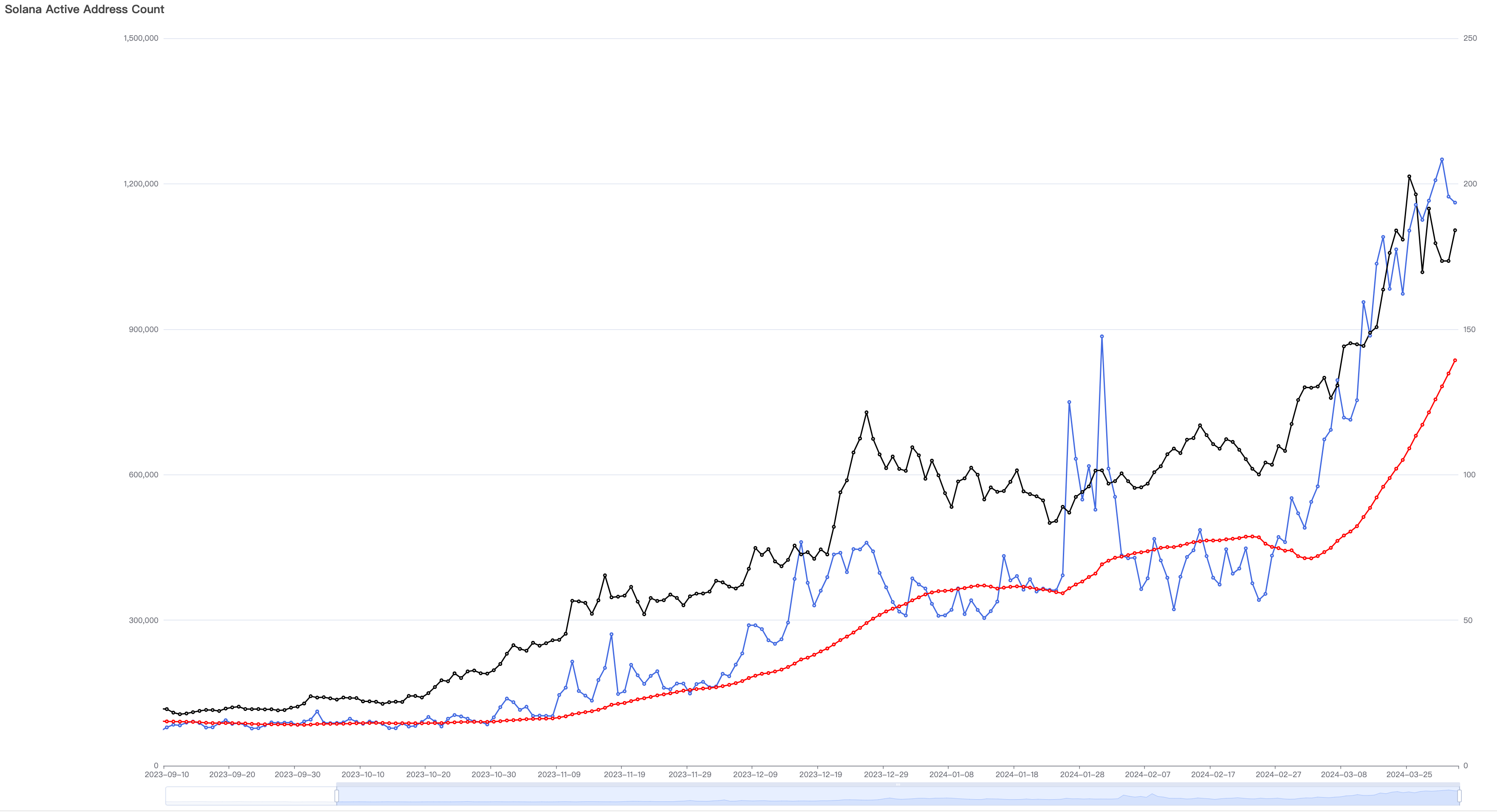

只有一條公鏈遠遠超出了Etherum的表現,這便是光彩重生、野蠻生長的Solana。

檢視Solana用戶新增統計圖表,可以發現它呈現出非常完美的脈衝式增長態勢。 2023年,其新增用戶與價格持續緩慢成長,至11月中旬成長曲線斜率開始增加,由日新增30萬左右提升至1月中旬的160萬左右,足足成長了4倍多。此後,在1月下旬和2月下旬出現兩次新增回落之後,整個3月都處於暴力增長之中,月初至月底30天內增長了接近1倍。

這項強勁表現,使得Solana網路無論是日新增用戶、每日活躍用戶,或是日消耗Gas規模等指標都已越上輪牛市,創下歷史新高。

這種大規模採用是SOL價格漲勢在主流幣種中遙遙領先的基本面支撐。

Solana日新增地址

Solana日新增地址

觀察Solana日活地址,趨勢與新增地址保持了基本一致。

Solana每日活躍用戶地址

Solana每日活躍用戶地址

異構Etherum的Solana被認為是DePin的新承載,也是USDC支付敘事的支撐公鏈。

然而,我們必須看到這些採用還遠遠沒有充分展開,目前Solana網路的主要用例是發行和炒作MEME幣。 Bonk、BOME、WIF等現象級MEME幣次第登場,每日交易量達上億美元。大量朝生夕死的MEME幣在一周內走完其一生,但投機者依然樂此不疲,使得每日新誕生的MEME幣超過1000個。

雖然,Solana在DePin、DEX、Staking、Oracle、RWA等領域都在展開令人矚目的創新,但目前Solana的這一波大規模採用仍是MEME投機,猶如2017年的Etherum ICO狂潮。

這一點令人憂慮。

資金流動

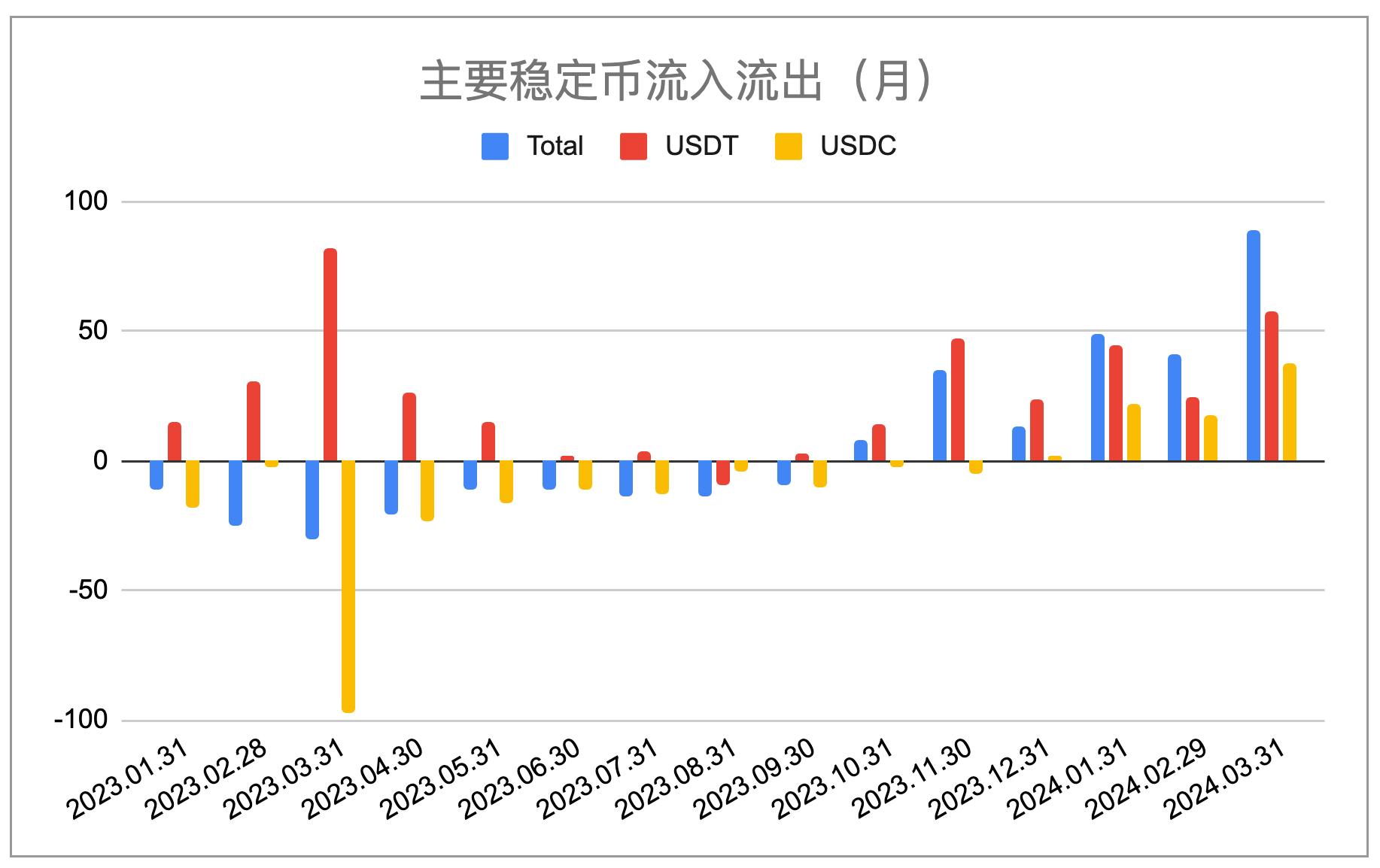

在先前報告中,EMC Labs多次指出,2023年10月分穩定幣由流出轉為流入的趨勢轉變是週期性的。這一趨勢是多頭市場啟動的主要外因,因其週期性也不會在短時間內終止。

整個3月,穩定幣通道總計流入89億美元,創下本輪週期以來月度流入記錄。這筆流入是BTC價格在本月創下歷史紀錄的基本支撐,也是賣出BTC的承接方之一。

穩定幣供應趨勢(EMC Labs統計)

穩定幣供應趨勢(EMC Labs統計)

穩定幣的流通規模尚未達到上輪牛市的高點,後繼流入規模和速率需要密切關注。

自今年1月美國核准11支BTC ETF後,此通路的資金也成為影響市場的重要因素之一。

觀察資料可知,BTC ETF在本輪大賣出調整中並未出現大規模的流出,僅在3月18~3月22日錄得小幅流出。

11支BTC ETF流入流出統計量(SosoValue)

11支BTC ETF流入流出統計量(SosoValue)

基於BTC ETF的流入流出分析,我們判斷這條通道的資金僅在短時間內做了減倉處理,規模在10以美元左右。這筆資金體量,與高達631億美元的鎖定利潤相比規模尚小,因此並非本輪調整的根本原因。

BTC ETF通道的資金仍在持續流入,這是後繼BTC價格恢復和創造新高的重要支撐之一。

資金供給成長是推動價格上行的直接原因,持續的資金供給成長是推動多頭市場啟動的直接原因。

結語

本期報告,我們分析了BTC價格突破新高之後,長期投資者和短期獲利者開始新周期的第一輪大拋售現象。

這輪拋售幫助賣方鎖定了610億美元的利潤,導致BTC價格出現了約17%的下跌。

基於市場結構,我們判斷,這種沽出是市場上升期的正常現象;基於穩定幣和ETF通道的資金流入和應用鏈的採用情況,我們判斷後市還會有反复,但本輪加密牛市正在有序展開,對長線投資人而言在謹慎基礎上應該積極做多。