作者:Arthur Hayes,BitMEX創辦人,Medium;編譯:鄧通,金色財經

Ping,Ping,Ping,這是我的手機提醒我監測的北海道各個滑雪場夜間降雪的聲音。雖然這種聲音在一月和二月給我帶來了巨大的快樂,但在三月,它只帶來了FOMO。

我在三月初從北海道出發,度過了過去的幾個滑雪季節。我最近的經歷告訴我,大自然母親在3 月1 日左右開始加熱滑雪場。我是一名初級滑雪運動員,只喜歡最乾燥、最深的滑雪場。然而,這個賽季,發生了巨大的變化。二月有一陣殘酷的暖流,驅散了積雪。寒冷的天氣直到月底才再次出現。但三月氣溫又歸於寒冷,每晚都會有10 至30 公分的新鮮雪堆積。這就是我手機一直響的原因。

整個三月,我坐在東南亞各個炎熱潮濕的國家,不斷愚蠢地檢查應用程序,並毀掉了我離開滑雪場的決定。四月的和緩天氣終於到來了,我的FOMO 也隨之結束。

正如讀者所知,我的滑雪經驗是我的宏觀和加密貨幣交易書籍的隱喻。我之前寫過,3 月12 日美國銀行定期融資計畫(BTFP) 的終止將導致全球市場暴跌。 BTFP 被取消,加密貨幣領域的惡性拋售並未發生。比特幣果斷突破70,000 美元,最高達到74,000 美元左右。 Solana 繼續與各種小狗和小貓Memecoin一起上漲。我的時機不對,但就像滑雪季節一樣,三月意想不到的有利條件不會在四月重演。

雖然我喜歡冬天,但夏天也帶來歡樂。北半球夏季的到來給我帶來了運動的樂趣,我將時間重新安排在打網球、衝浪和風箏板上。由於聯準會和財政部的政策,夏季將迎來法幣流動性的新一輪湧入。

我將簡要概述我的思維導圖,了解四月份風險資產市場將如何以及為何經歷極度疲軟。對於那些勇敢地做空加密貨幣的人來說,宏觀設定是有利的。雖然我不會徹底做空市場,但我已經平掉了幾個狗屎幣和Meme幣交易頭寸並獲利。從現在到5月1日,我將處於非交易區。我希望在五月帶著乾火藥回來,做好部署準備,為牛市的真正開始做好準備。

騙子

銀行定期融資計畫(BTFP) 於幾週前結束,但美國non-Too-Big-to-Fail (TBTF) 銀行隨後並未面臨任何真正的壓力。這是因為騙子金融的大祭司們有一系列的伎倆,他們會透過秘密印鈔票來救助金融體系。我將窺探幕後並解釋他們如何擴大美元法定貨幣供應量,這將支撐加密貨幣的普遍上漲——直到今年年底。雖然最終結果總是印鈔,但在這個過程中並非沒有流動性成長放緩的時期,這為風險市場提供了負面催化劑。透過仔細研究這一系列的技巧並估計何時會從帽子裡拉出兔子,我們可以估計何時會出現自由市場被允許運作的時期。

折扣窗口

聯準會和大多數其他央行都經營著一種稱為貼現窗口的工具。需要資金的銀行和其他涵蓋的金融機構可以向聯準會質押符合條件的證券以換取現金。總的來說,貼現窗口目前僅接受美國國債(UST)和抵押貸款支持證券(MBS)。

假設一家銀行因為一群皮爾斯和皮爾斯嬰兒潮一代的傀儡經營它而被搞砸了。該銀行持有的UST 購買時價值100 美元,但目前價值80 美元。銀行需要現金來滿足存款外流。無力償債的狗屎銀行可以利用貼現窗口,而不是宣布破產。銀行將80 美元的UST 兌換成80 美元的美元鈔票,因為根據現行規則,銀行收到質押證券的市場價值。

為了廢除BTFP 並消除相關的負面污名而不增加銀行倒閉的風險,聯準會和美國財政部現在鼓勵陷入困境的銀行利用貼現窗口。然而,在目前的抵押品條款下,貼現窗口並不像最近到期的BTFP 那樣有吸引力。讓我們回到上面的例子來理解為什麼。

請記住,UST 的價值從100 美元跌至80 美元,這意味著銀行有20 美元的未實現損失。最初,100 美元的UST 是由100 美元的存款提供的。但現在UST 值80 美元; 因此,如果所有儲戶都逃走,銀行就會短缺20 美元。根據BTFP 規則,銀行收到水下UST 的票面金額。這意味著價值80 美元的UST 在交付給聯準會時會被兌換成100 美元的現金。這恢復了銀行的償付能力。但折扣窗口只為價值80 美元的UST 提供80 美元。 20 美元的損失仍然存在,銀行仍然資不抵債。

鑑於聯準會可以單方面改變抵押品規則,以平衡BTFP 和貼現窗口對資產的待遇,透過為資不抵債的銀行體系使用貼現窗口開綠燈,聯準會繼續進行隱形銀行救助。因此,聯準會本質上解決了BTFP問題; 資不抵債的美國銀行體系的整個UST 和MBS 資產負債表(我估計為4 兆美元)將在需要時透過貼現窗口印製的資金來支持貸款。這就是為什麼我認為3 月12 日BTFP 結束後,市場並未迫使任何非TBTF 銀行破產。

銀行資本要求

銀行經常被要求為那些以低於名目GDP 的收益率發行債券的政府提供資金。但為什麼私人營利實體會買實際收益率為負的東西呢?他們這樣做是因為銀行監管機構允許銀行以很少甚至沒有首付購買政府債券。當那些對政府債券投資組合持有的資本緩衝不足的銀行不可避免地會因為通貨膨脹的出現以及債券價格隨著收益率的上升而下跌而崩潰時,聯準會允許它們以上述方式使用貼現窗口。因此,銀行寧願購買和持有政府債券,也不願向需要資金的企業和個人提供貸款。

當你或我用借來的錢購買任何東西時,我們必須抵押抵押品或股權以應對潛在的損失。這就是審慎的風險管理。但如果你是吸血鬼烏賊殭屍銀行,規則就不同了。 2008年全球金融危機(GFC)後,世界銀行監理機構試圖迫使全球銀行持有更多資本,進而創造一個更穩健、更具彈性的全球銀行體系。將這些變更編入法典的規則體系稱為巴塞爾協定III。

巴塞爾協議III 的問題在於政府公債並未被視為無風險。銀行必須為其龐大的主權債券投資組合投入少量資本。事實證明,這些資本要求在壓力時期是有問題的。在2020 年3 月市場崩盤期間,聯準會頒布法令,銀行可以在沒有抵押品支持的情況下持有UST。這使得銀行能夠以無風險的方式介入並儲存價值數萬億美元的UST……至少在會計處理方面是如此。

當危機緩解後,UST 的補充槓桿率(SLR) 豁免被恢復。可以預見的是,隨著UST價格因通貨膨脹而下跌,銀行因資本緩衝不足而破產。聯準會透過BTFP 和現在的貼現窗口來進行救援,但這只能彌補上次危機造成的損失。在目前不具吸引力的高價下,銀行如何加大力度並消化更多債券?

美國銀行體系在2023年11月大聲宣稱,由於巴塞爾協議III迫使他們在政府債券投資組合中持有更多資本,巴德·古爾·耶倫無法向他們塞入更多債券。因此,必須做出一些讓步,因為在實際收益率為負的情況下,美國政府沒有其他自然買家購買其債務。以下是銀行禮貌地表達其不穩定處境的方式。

一些傳統買家對美國國債的需求可能已經疲軟。自去年以來,銀行證券投資組合資產一直在下降,銀行持有的美國公債比一年前減少了1,540 億美元。

鮑威爾領導的聯準會再次挽救了局面。在最近的美國參議院銀行業聽證會上,鮑威爾突然宣布銀行不會受到更高的資本要求。請記住,許多政治人物呼籲銀行持有更多資本,以免2023 年的區域銀行危機重演。顯然,銀行竭力遊說以取消這些更高的資本要求。他們有一個很好的論點——如果你,Bad Gurl Yellen,希望我們購買狗屎政府債券,那麼我們只能透過無限槓桿來獲利。世界各地的銀行管理著各種類型的政府; 美國也不例外。

錦上添花的是國際掉期交易商協會(ISDA) 最近發出的一封信,其中主張將UST 豁免於我之前談到的SLR。從本質上講,如果銀行不被要求支付任何首付,那麼它們只能持有數萬億美元的UST,以在未來的基礎上為美國政府赤字融資。我預計隨著美國財政部加強債務發行力度,ISDA 提案將會被接受。

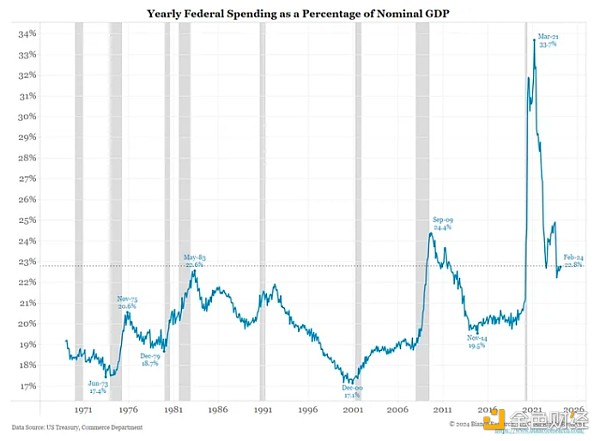

Bianco Research 的這張出色的圖表清楚地表明了美國政府的浪費程度,創紀錄的高赤字就證明了這一點。最近兩個時期赤字支出較高的原因是2008 年全球金融危機和嬰兒潮世代主導的疫情封鎖。美國經濟正在成長,但政府卻像經濟大蕭條一樣花錢。

總而言之,放寬資本要求以及未來可能將UST 免除SLR 是一種隱蔽的印鈔方式。聯準會不會印鈔票,而是銀行體系憑空創造信貸貨幣併購買債券,然後出現在其資產負債表上。一如既往,我們的目標是確保政府公債殖利率不會升至高於名目GDP 成長率的水平。只要實際利率維持為負,股票、加密貨幣、黃金等將以法定貨幣計算的價格就會繼續上漲。

壞Gurl Yellen

我的文章「Bad Gurl」深入探討了由壞Gurl Yellen領導的美國財政部如何增加短期國庫券(T-bills)的發行,以耗盡鎖定在美聯儲逆回購中的數萬億美元的計劃(建議零售價)。正如預期的那樣,建議零售價的下降與股票、債券和加密貨幣的上漲同時發生。但現在建議零售價已降至4000 億美元,市場想知道下一個提振資產價格的法定流動性來源是什麼。別擔心,耶倫還沒說完,大喊「快要掉下戰利品了」。

RRP 餘額(白色)與比特幣(黃色)

我將討論的法定資金流向集中於美國納稅、美聯儲的量化緊縮(QT)計劃和財政部普通帳戶(TGA)。所討論的時間表是從4 月15 日(2023 納稅年度的納稅到期日)到5 月1 日。

讓我提供一個關於它們對流動性的積極或消極影響的快速指南,以幫助您了解這三件事的含義。

納稅消除了系統的流動性。這是因為納稅人必須透過出售證券等方式從金融體系中取出現金,才能繳稅。分析師預計,由於收到大量利息收入以及股市表現穩健,2023納稅年度的稅額將偏高。

QT 消除了系統中的流動性。截至2022 年3 月,聯準會允許價值約950 億美元的UST 和MBS 到期,而無需將收益進行再投資。這導緻聯準會的資產負債表下降,眾所周知,這減少了美元的流動性。然而,我們關心的不是聯準會資產負債表的絕對水平,而是其下降的速度。 Ned Davis Research 的Joe Kalish 等分析師預計,聯準會將在5 月1 日的會議上每月減少QT 的300 億美元。隨著聯準會資產負債表下降速度放緩,QT 步伐的放緩對美元流動性有利。

當TGA 餘額上升時,它會從系統中消除流動性,但當TGA 餘額下降時,它會向系統中增加流動性。當財政部收到納稅時,TGA 餘額就會增加。我預計,隨著4 月15 日納稅處理,TGA 餘額將遠高於目前約7500 億美元的水平。這是美元流動性為負的。別忘了今年是選舉年。耶倫的工作是讓她的老闆、美國總統拜登連任。這意味著她必須盡一切努力刺激股市,讓選民感到富有,並將這一偉大成果歸功於拜登經濟學緩慢的「天才」。當RRP 餘額最終降至零時,耶倫將花掉TGA,很可能會向系統額外釋放1 兆美元的流動性,這將提振市場。

風險資產的不穩定期是4月15日至5月1日。此時,納稅會消除系統中的流動性,QT 會以目前較高的速度繼續運行,而耶倫尚未開始減少TGA。 5月1日之後,QT節奏放緩,耶倫忙著兌現支票來提高資產價格。如果您是交易者,正在尋找合適的時機建立厚顏無恥的空頭頭寸,那麼四月份就是最佳時機。 5 月1 日之後,又回到了常規計劃……由美聯儲和美國財政部的金融惡作劇發起的資產通膨。

比特幣減半

比特幣區塊獎勵預計將於4 月20 日減半。這被視為加密貨幣市場的看漲催化劑。我同意它將在中期推高價格; 然而,之前和之後的價格走勢可能是負面的。減半對加密貨幣價格有利的說法已經根深蒂固。當大多數市場參與者就某個結果達成一致時,通常會發生相反的情況。這就是為什麼我相信比特幣和加密貨幣價格總體將在減半前後暴跌。

鑑於減半發生在美元流動性比平常更緊張的時候,這將為加密資產的瘋狂拋售增添動力。減半的時機進一步增加了我在五月之前放棄交易的決定。

到目前為止,我在MEW、SOL 和NMT 這些部位上獲得了全額利潤。所得收益存入Ethena 的USDe 並質押以賺取巨額收益。在Ethena 之前,我持有USDT 或USDC 卻一無所獲,而Tether 和Circle 則獲得了全部國債收益率。

市場能否克服我的看跌傾向並持續走高?是的。我一直熱衷於加密貨幣,所以我歡迎犯錯。

當我在Token2049 Dubai 進行兩步走時,我真的想看看我最具投機性的垃圾幣頭寸嗎?一定不行。

因此,我傾倒。

沒有必要難過。

如果我上面討論的美元流動性情景成為現實,我將更有信心模仿各種狗屎。如果我錯過了幾個百分點的收益,但絕對避免了我的投資組合和生活方式的損失,那是一個可以接受的結果。就這樣,我向你告別了。請記得穿上你的舞鞋,我們將在杜拜見到你,慶祝加密貨幣牛市。