原文標題:Research Weekly – 1Q24 Review and Look Ahead

原文作者:Greg Cipolaro

原文來源:NYDIG

編譯:Lynn,火星財經

在今天的問題中:

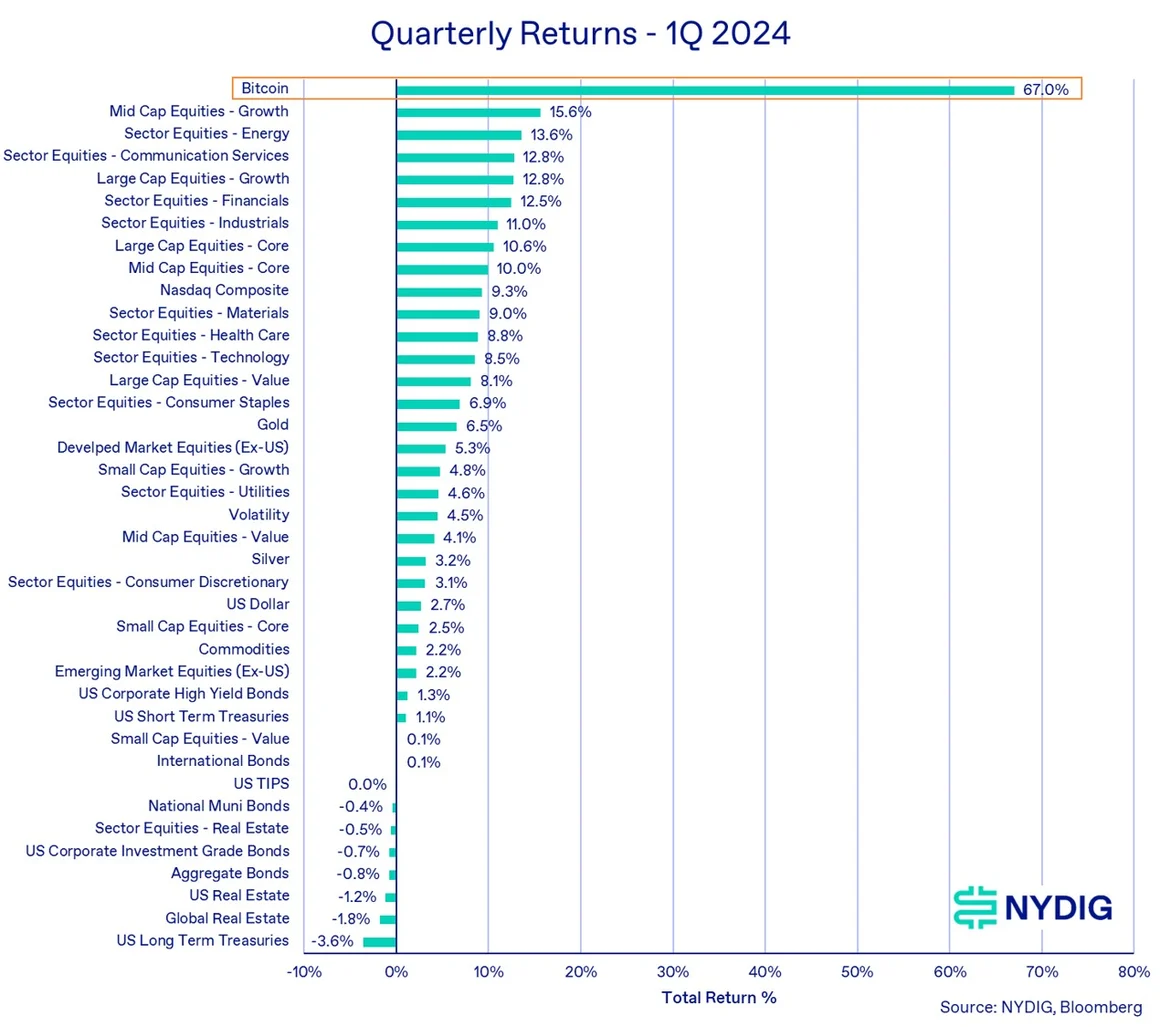

在現貨ETF 前所未有的需求推動下,第一季比特幣飆升67.0%。

在ETF 需求爆炸性增長的背景下,比特幣創下歷史新高,從2021 年11 月開始的下跌中恢復的速度比之前的周期更快。

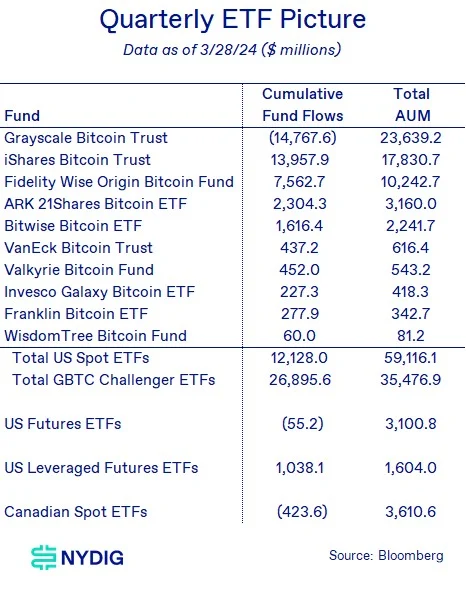

雖然這些ETF 走過了一段坎坷的道路,但它們的總資金流已經累積了$12.1B,使IBIT 的整體和單獨發行成為ETF 歷史上最好的發行。

截至本季末,美國現貨比特幣ETF 的資產管理規模為59.1B 美元。相比之下,美國現貨黃金ETF 截至本季末的AUM 為98.2B 美元。

美國現貨比特幣ETF 產生了連鎖反應。加拿大現貨比特幣ETF 損失了4.24 億美元的資金,槓桿期貨基金在價格上漲期間累積了1.0B 美元的資金。

令人震驚的是,美國的比特幣期貨ETF 堅守陣地,僅損失了5,520 萬美元的資金,其中包括一檔基金的清算。

GBTC 投資者在本季度贖回了$14.8B,儘管每日資金流出有所放緩,但關於Grayscale 下一步將做什麼的戰略問題仍然存在。

投資者正在尋找下一個催化劑,其中可能包括透過各種投資管道(例如wirehouse)增加獲得ETF的機會。

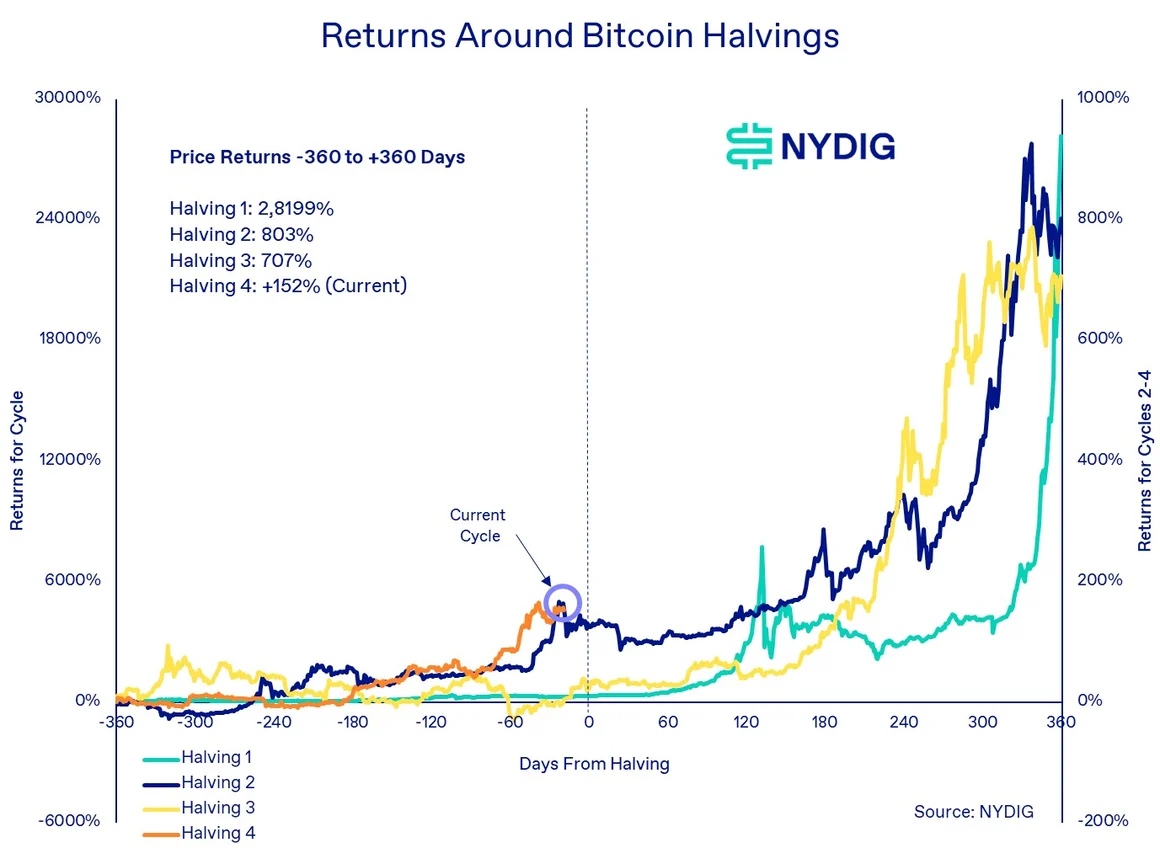

距離減半還有幾週時間,但這起事件對礦商來說比對價格更重要,因為就交易量而言,供應減少幅度很小。

然而,減半一直是比特幣價格週期的重要標誌,如果這種情況再次發生,則表明投資者仍然可以獲得一些最佳回報。

性能評估

ETF 資金流入推動今年開局強勁

比特幣在本季經歷了67.0% 的驚人上漲,成為迄今為止最令人印象深刻的第一季之一。這一激增主要是由於對最近推出的現貨比特幣ETF 的巨大需求所推動的。儘管起步緩慢,然後轉向資金外流,但現貨ETF,尤其是IBIT,已成為史上表現最好的ETF。散戶和顧問的興趣湧入,此前曾對透過其他管道投資現貨比特幣猶豫不決,但現在卻成為需求激增背後的推動力。

大多數其他資產類別在本季度表現良好,因為低失業率、強勁的經濟以及雖然尚未消除但已遠低於高點的通膨,為資產表現提供了支撐背景。市場尚未實現其所期望的降息,因為一年多來,市場一直預計FOMC「從現在起6 個月後」將降息。考慮到通膨數據,我們不相信聯邦公開市場委員會將實現這一預期,但考慮到過去一年風險資產的表現,這似乎對於比特幣、股票、黃金和房地產的強勁表現來說並不是必要的。

第一季季節性交付

第一季季節性交付

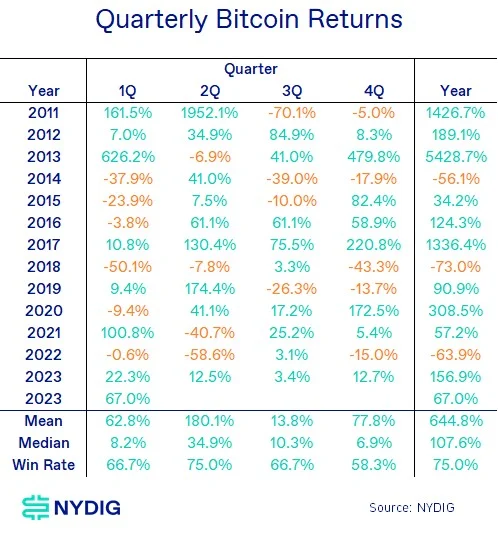

從歷史上看,第一季比特幣的價格表現一直不錯,今年這種趨勢仍在繼續。 2024 年第一季是比特幣有史以來第四好的第一季度,也是自2013 年以來第二好的第一季度,為未來一年奠定了積極的基調。雖然ETF的推出帶來了顯著的提振,但即將到來的減半也將在價格週期中發揮至關重要的作用。儘管減半造成的供應量減少幅度很大(相當於450 個比特幣/天,或3,150 萬美元/天,以70,000 美元/BTC 計算),但其影響可能不會與引入ETF 所帶來的需求激增產生同樣的影響。

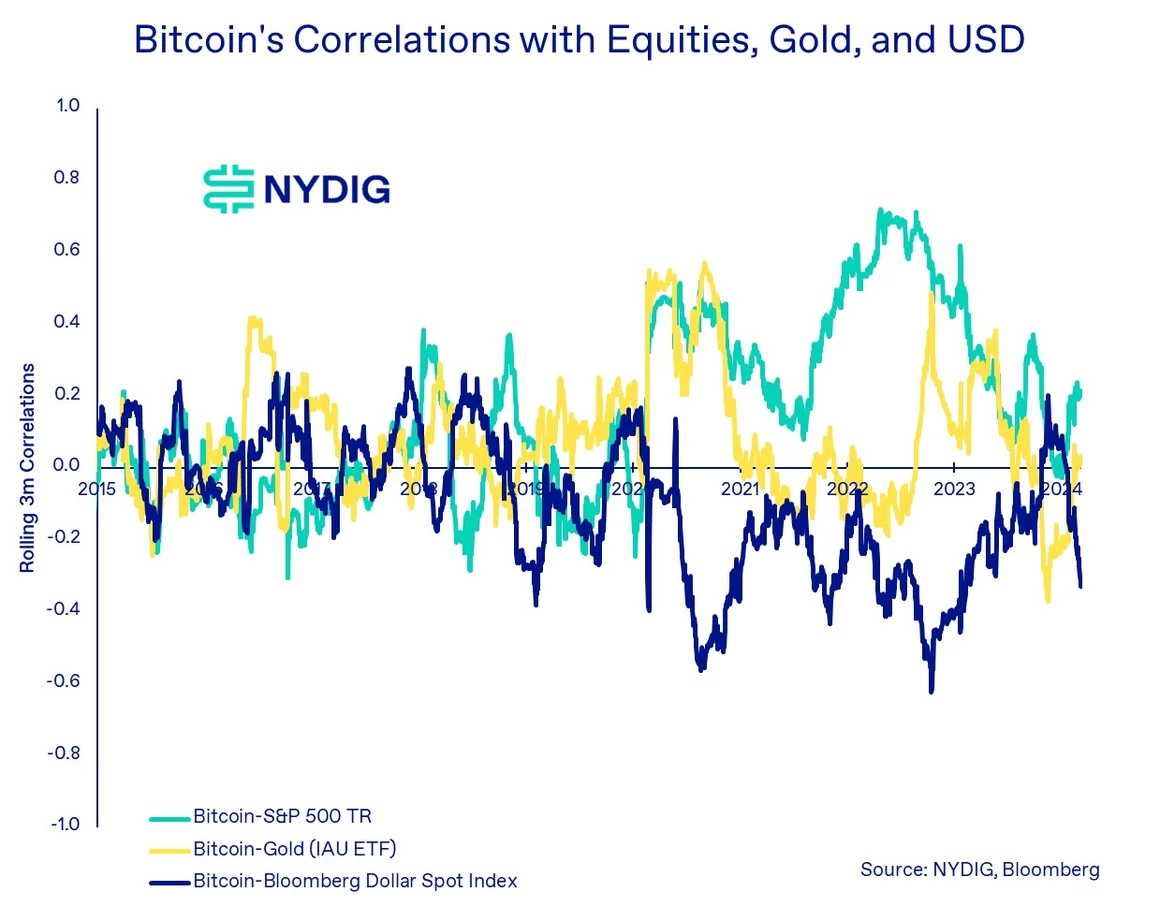

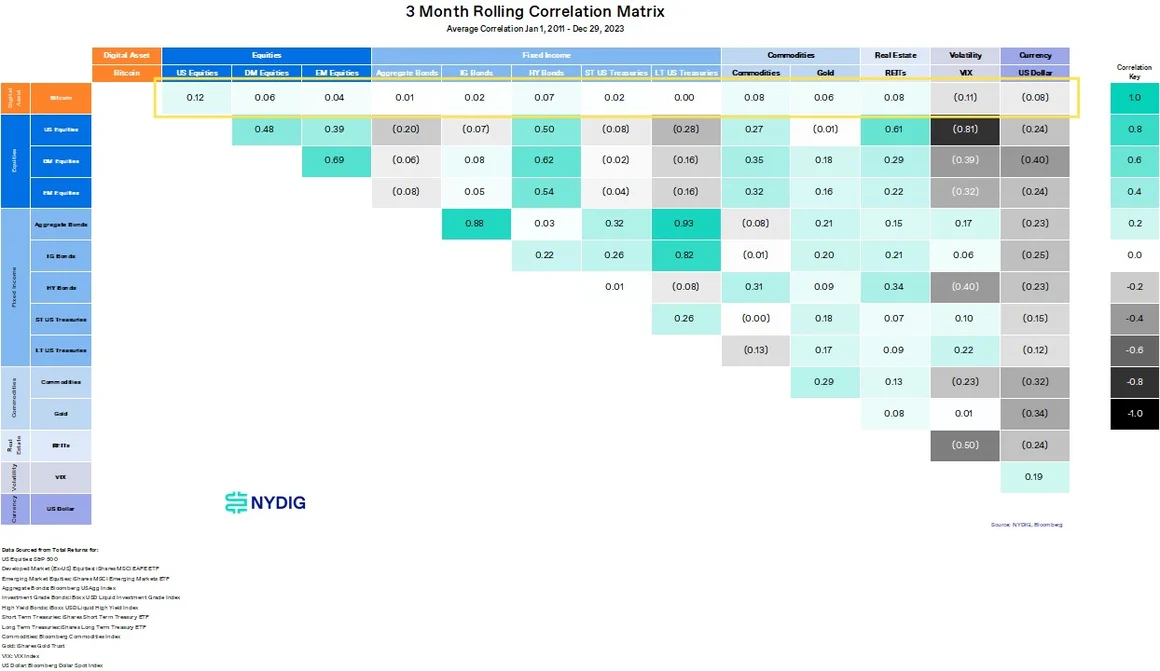

相關性上升,但仍處於低水平

比特幣與其他主要資產類別(例如股票和美元指數)的相關性在2023 年底從接近零的水平有所增加(絕對值),但與黃金相比有所下降。然而,我們認為這種轉變並沒有多大意義,因為比特幣的90 天滾動相關性歷史上一直在+0.3 和-0.3 之間波動。為因應Covid-19 危機而採取的貨幣和財政幹預措施改變了比特幣與其他資產的關係,但這種變化似乎是暫時的。隨著印鈔和升息以應對通貨膨脹的時代已經過去,比特幣的長期相關性正顯示出恢復到歷史平均的跡象。

影響本季的事件

影響本季的事件

ETF 在第一季佔據主導地位

ETF 在第一季佔據主導地位

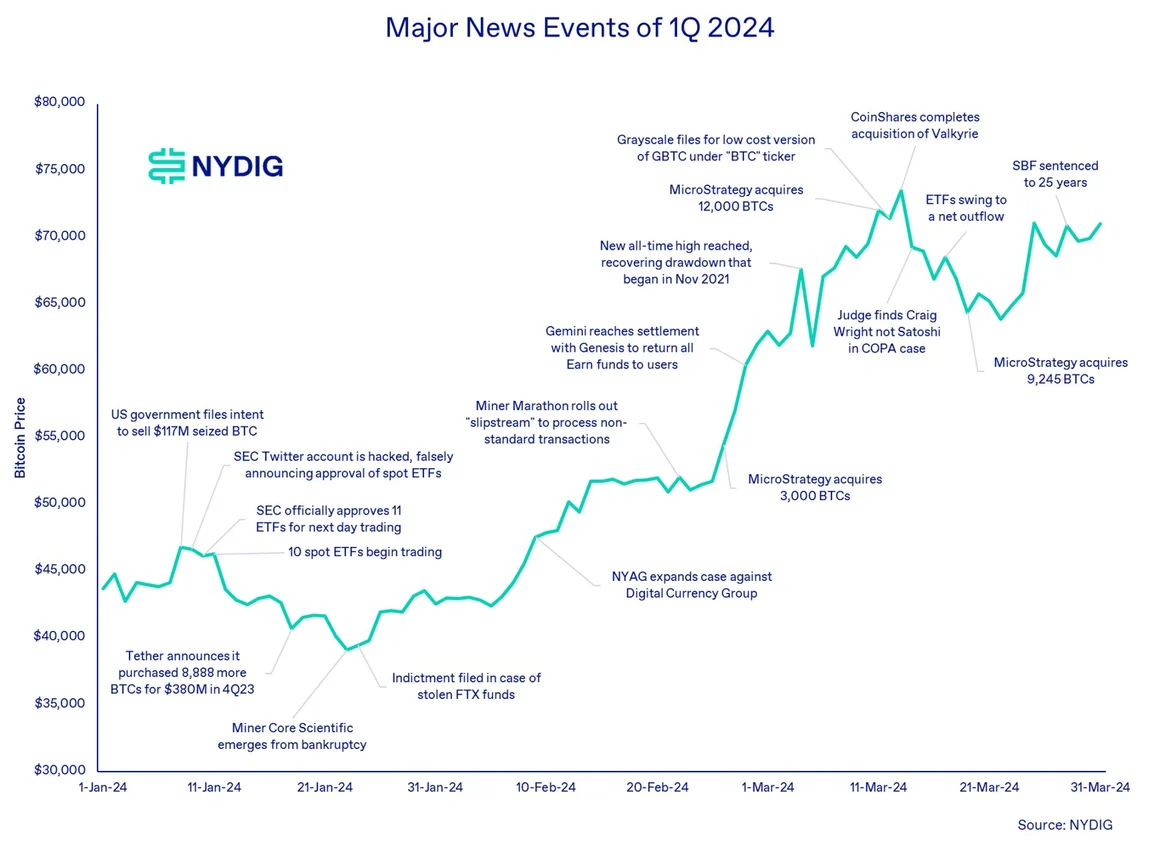

毫無疑問,本季最引人注目的時刻是美國批准和推出現貨ETF。這是一個充滿意外波折的事件:SEC 推特帳戶被駭客入侵,過早宣布批准,在最終決定截止日期前獲得批准,最初的資金流入低於預期,導致資金流出,然後出現了顯著的轉變。這是ETF 推出以來最強勁的資金流入。當我們結束第一季時,很明顯,ETF,無論是整體還是單獨,都取得了巨大的成功。

考慮到這一點,我們希望分享有關ETF 整體和單獨表現的季度末結果。乍一看,所有ETF 都出現了流入,除了GBTC 僅顯示流出,以及BTCO 在某些日子有贖回,這可能與Galaxy 的拋售活動有關。 ARKB於4月2日(週二)出現單筆資金流出,這是非GBTC和BTCO ETF中首次真正的資金流出。

貝萊德和富達引領挑戰者

ETF 產業本季的淨流入總額達到了驚人的$12.1B。有趣的是,雖然GBTC 面臨$14.8B 的資金流出,但9 個「挑戰者」ETF 卻吸引了$26.9B 的大量淨流入。 GBTC 繼續保持其資產管理規模的領先地位,貝萊德的iShares 基金(IBIT) 緊隨其後,排名第二,富達(FBTC) 排名第三。值得注意的是,加密原生公司ARK 21Shares 和Bitwise 佔據了第四和第五名,展現了令人印象深刻的行銷能力。這項成功使他們領先VanEck、景順(Invesco) 和富蘭克林鄧普頓(Franklin Templeton) 等知名企業。

BITO 和期貨基金表現出色

在現貨ETF 推出後,BITO 和其他基於比特幣期貨的ETF 的復原力令人驚訝。儘管與現貨ETF(GBTC 除外)相比,BITO 的費用比率較高(0.95%),加上展期成本和現貨追蹤誤差,但投資者僅從期貨基金中贖回了5,520 萬美元。最近關閉的VanEck 比特幣策略ETF (XBTF) 是競爭性ETF 格局中的一個犧牲品,但比特幣期貨ETF 類別的AUM 仍高達3.1B 美元。這凸顯了投資者認可、作為先驅的價值,以及衍生性商品市場的潛在重要性,特別是在現貨ETF 仍在等待選擇權交易批准的情況下。

槓桿期貨基金從默默無聞中崛起

在推出現貨ETF 之前,Volatility Shares 的2x 比特幣策略ETF (BITX) 管理的資產為2.225 億美元。相比之下,BITO 當時的AUM 為$2.2B。本季度,槓桿期貨基金(例如Bitx 和2 月新推出的BFTX)累積了超過10 億美元的資金。截至本季末,這些槓桿期貨基金的槓桿率為2 倍,目前擁有的CME 交易比特幣期貨數量多於BITO。顯然,投資人傾向於選擇像BitX 這樣的基金來利用市場趨勢,考慮到該基金1.85% 的費用率,這一點尤其引人注目。

投資者退出加拿大ETF

令人著迷的是,美國投資者如何在加拿大現貨ETF 中找到了避難所,加拿大現貨ETF 於2021 年2 月出現,作為美國GBTC 等選擇權的可行替代品。最近的季度數據顯示,這些基金流出了4.236 億美元,反映出美國投資者的興趣。我們的猜測是,這些資金中有相當一部分可能已經回流到美國ETF。

灰階難題

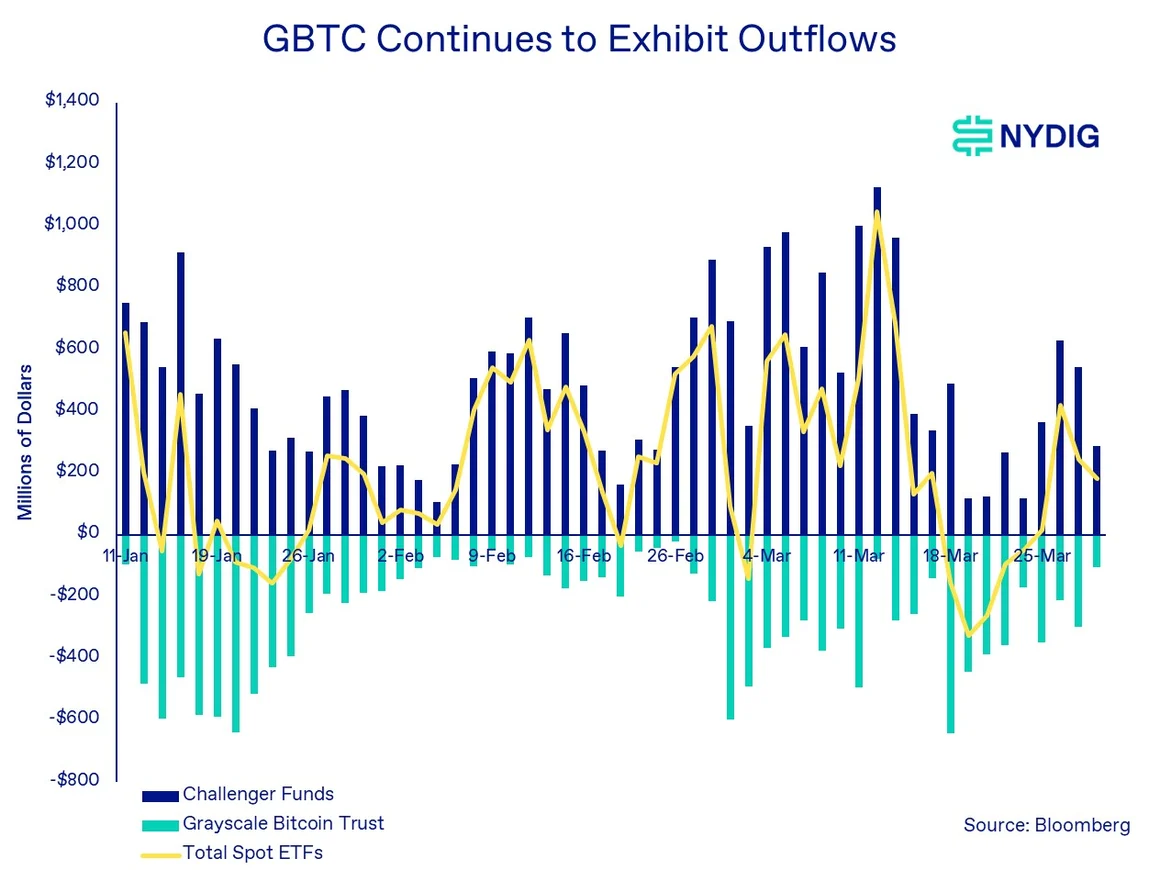

作為市場上監控最密切的基金之一,GBTC 因其與產品相關的資金外流而受到廣泛關注。當ETF 交易開始時,GBTC 擁有相當大的優勢,AUM 為$28.6B。然而,它確實有一個明顯的劣勢,即1.5% 的費用比率,比第二高的競爭對手高出5 倍。到本季末,在處理$14.8B 贖回後,GBTC 的AUM 領先優勢已顯著縮小至$23.6B,而IBIT 為$17.8B。我們估計,其中4.8B 美元的贖回與解決Genesis 破產、Gemini Earn 計劃和FTX 破產有關,剩下約10.1B 美元來自其他GBTC 持有者的贖回。迫在眉睫的問題是,這些贖回何時會停止,灰階應該採取什麼策略來有效解決這個問題?

值得注意的是,贖回量最近似乎正在減速,過去3 天每天的贖回量僅為7,500 萬美元至8,200 萬美元。這與3 月日均3.181 億美元相比大幅下降。儘管增速明顯放緩,但從外部角度來看,準確預測總流出量仍然是一項具有挑戰性的任務,這就是我們沒有做出具體預測的原因。

在許多方面,灰度掌握著塑造其未來的關鍵。儘管它可能會降低費用以與貝萊德和富達等行業巨頭競爭,但考慮到競爭對手普遍的費用結構,這一舉措在財務上可能不是最優的。儘管有些公司提供費用減免或完全不收取任何費用,但它們的標準化費用比率仍然大大低於GBTC 1.5% 的費用。 Grayscale 計劃在BTC 代碼下引入低費用版本的GBTC,類似於GLD/GLDM 和IAU/IAUM 在黃金ETF 市場中的運作方式,這是朝著正確方向邁出的一步。然而,該產品的推出可能會面臨延遲,因為它需要獲得SEC 的批准。也許這就是為什麼在最初的阻力之後,Grayscale 執行長最近的評論表明它可能正在考慮降低GBTC 的成本。

解決2022 年的問題

解決2022 年的問題

當我們回顧過去一個季度時,很明顯,在解決2022 年崩盤期間出現的挑戰方面已經取得了重大進展。從Sam Bankman-Fried(SBF)的宣判,到Gemini承諾全額償還Earn投資者,以及趙長鵬(CZ)即將宣判,加密貨幣格局正在經歷一波封閉和進步的浪潮。此外,Genesis、Celsius、BlockFi 和FTX 等公司在成功度過破產程序方面展現了值得稱讚的奉獻精神。這段時期標誌著產業的轉捩點,展現了克服障礙的韌性和決心。

比特幣創下歷史新高

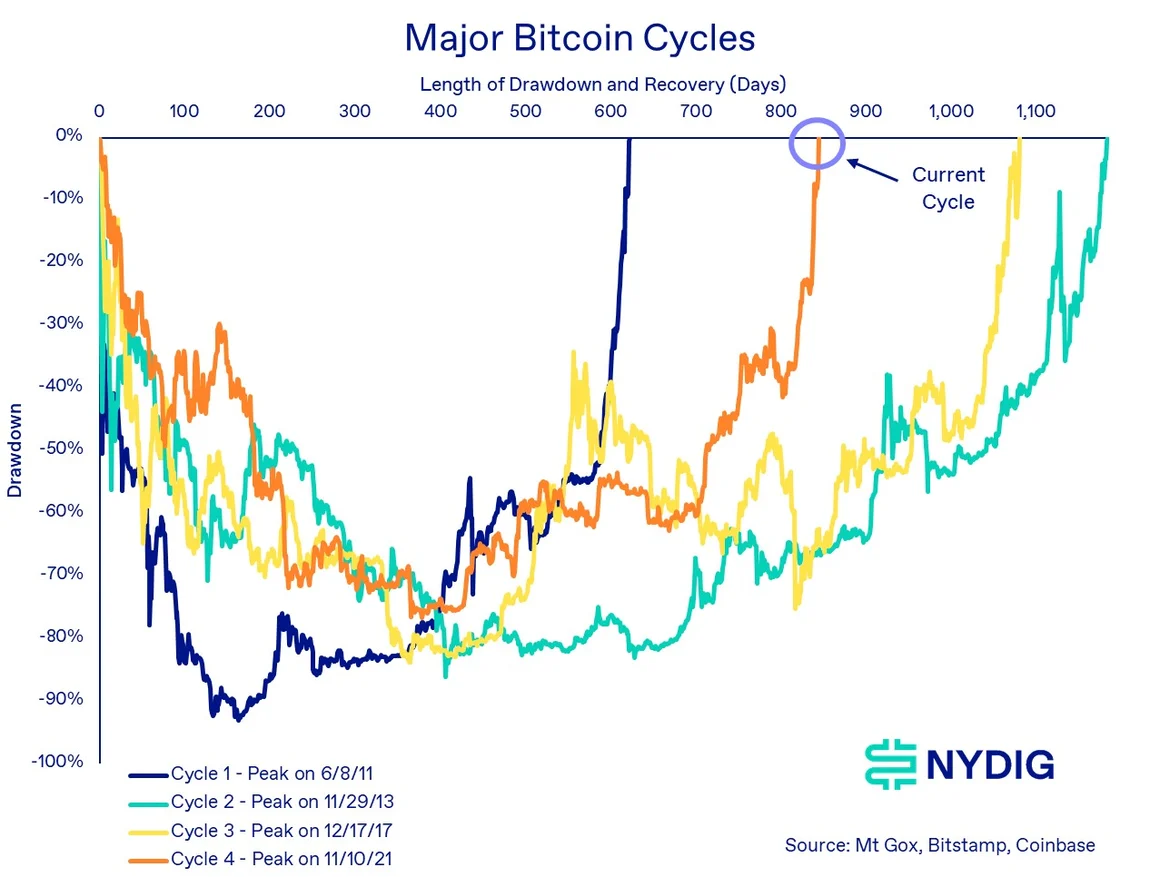

3 月5 日星期二,比特幣突破69,000 美元大關並創下歷史新高,創造了歷史。這項非凡的成就標誌著從2021 年11 月10 日開始的846 天下跌中的復甦。在新高之後,比特幣繼續觸及73,835.57 美元(在Coinbase 上),表明它尚未準備好放緩。我們對先前週期的區塊鏈數據的分析表明,可能會有更多令人興奮的事情即將到來。

這次復甦遠遠領先先前的回撤復甦。前兩個週期的恢復發生在谷底後778 天和716 天,而這一週期的恢復發生在谷底後僅470 天。從這個意義上說,這次復甦「領先」我們預期的正常復甦。話雖如此,之前的兩次復甦都沒有像美國現貨ETF 那樣強大的催化劑。

這次復甦遠遠領先先前的回撤復甦。前兩個週期的恢復發生在谷底後778 天和716 天,而這一週期的恢復發生在谷底後僅470 天。從這個意義上說,這次復甦「領先」我們預期的正常復甦。話雖如此,之前的兩次復甦都沒有像美國現貨ETF 那樣強大的催化劑。

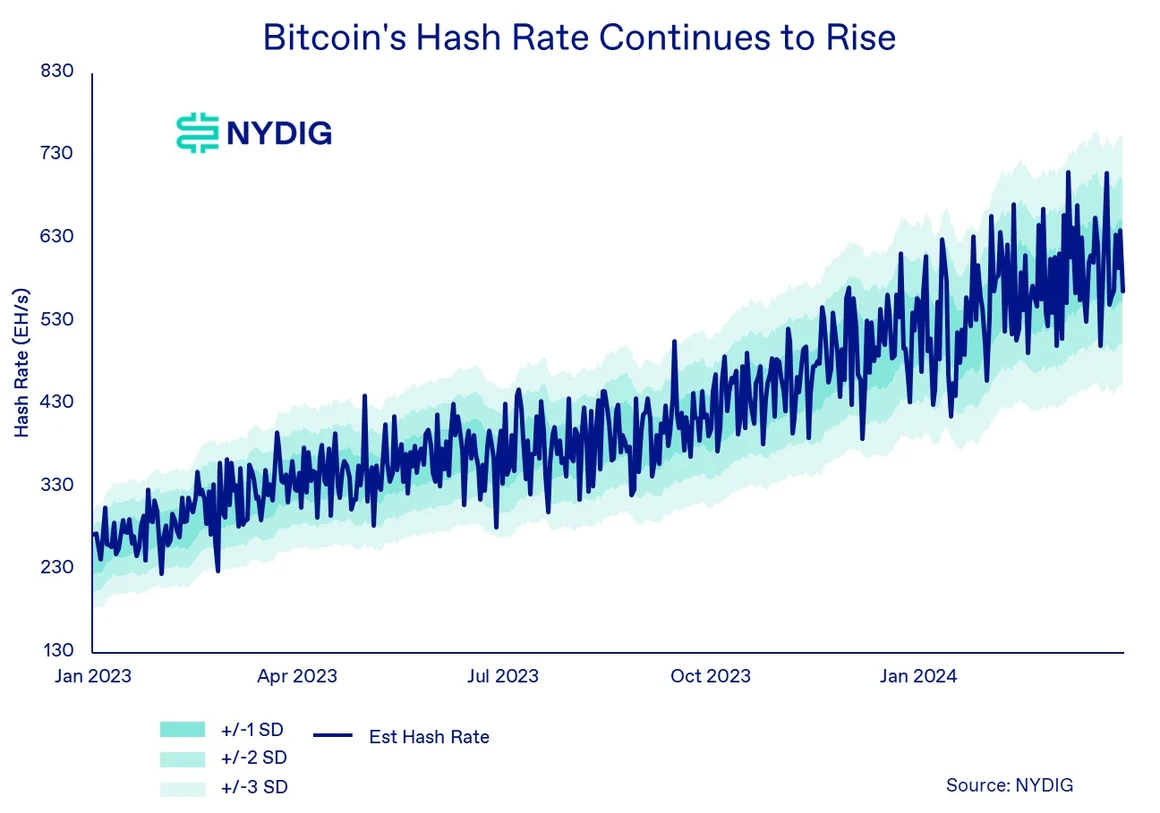

算力持續上升

算力持續上升

比特幣的哈希率(衡量礦工集體計算量的指標)在本季持續持續成長,成長了約15%。這是由於價格上漲對礦商有利的經濟效益。交易費用已從我們去年看到的銘文/序號驅動的高位回落。

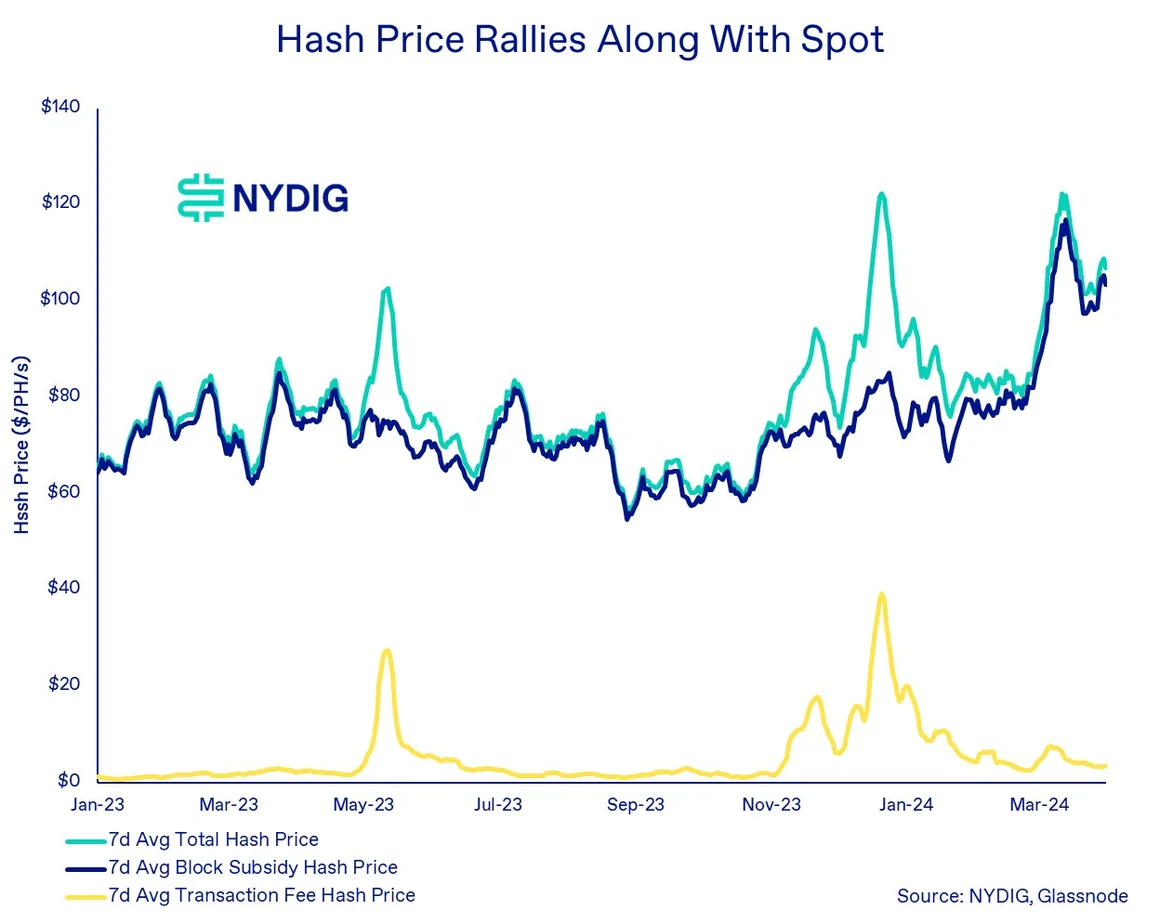

儘管哈希率持續上升,但比特幣的哈希價格(即礦工按哈希計算工作所獲得的報酬)在本季經歷了大幅上漲。這可以歸因於本季價格上漲67.0%,遠超過哈希率15% 的成長。隨著銘文/序號趨勢從高峰下降,交易費哈希價格(礦工從交易費中賺取的費用)已恢復到更典型的水平。儘管如此,哈希價格一直保持在100 美元/PH/s 左右的穩定水平。

儘管哈希率持續上升,但比特幣的哈希價格(即礦工按哈希計算工作所獲得的報酬)在本季經歷了大幅上漲。這可以歸因於本季價格上漲67.0%,遠超過哈希率15% 的成長。隨著銘文/序號趨勢從高峰下降,交易費哈希價格(礦工從交易費中賺取的費用)已恢復到更典型的水平。儘管如此,哈希價格一直保持在100 美元/PH/s 左右的穩定水平。

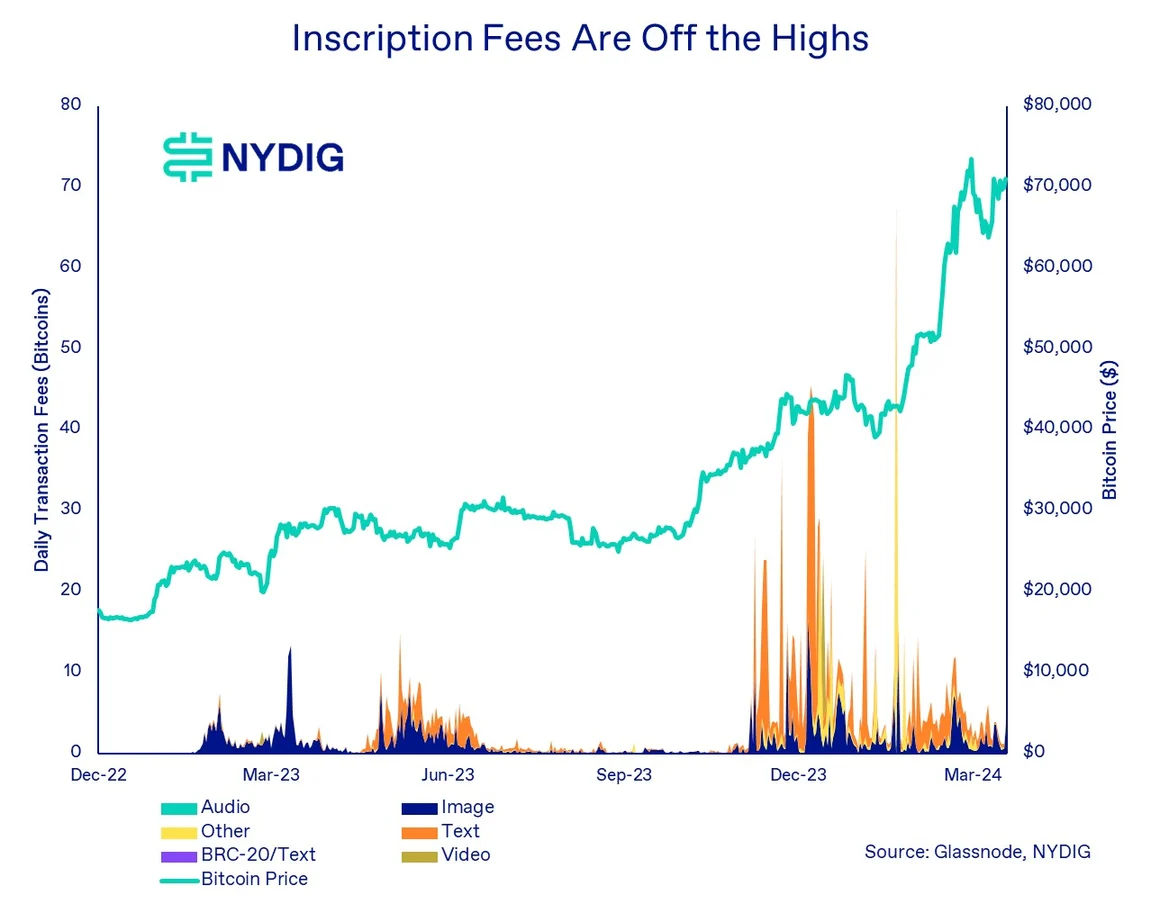

銘文熱潮放緩

銘文熱潮放緩

隨著數位資產世界的不斷發展,Ordinals 一年前推出了一項突破性的實驗,徹底改變了比特幣區塊鏈上的資料編碼。最初以圖像形式為主的NFT 開始,這種創新方法為2022 年春季BRC-20 的出現鋪平了道路,在比特幣上引入了可替代資產,特別是在效用有限的模因幣領域。不可否認,Memecoin 是這一周期中的流行趨勢,雖然BRC-20 最初獲得了巨大的關注,但其受歡迎程度有所下降。

監管更新

監管更新

本季有幾項重要的監管更新,其中最大的更新與美國現貨比特幣ETF 的批准有關。另外兩個重要的更新與正在進行的法庭案件有關。在SEC 與Coinbase 之間的訴訟案中,該案法官駁回了Coinbase 駁回大部分指控的動議,包括充當清算機構、經紀人和交易所,以及在其質押下未經註冊發行證券服務。在與SEC 的Ripple 案件中,該機構正在尋求對與未註冊證券初級銷售相關的違規行為處以20 億美元的罰款和處罰。最後,許多發起人希望現貨以太ETF 獲得批准,並已提交申請,需要從5 月開始得到SEC 的答覆。

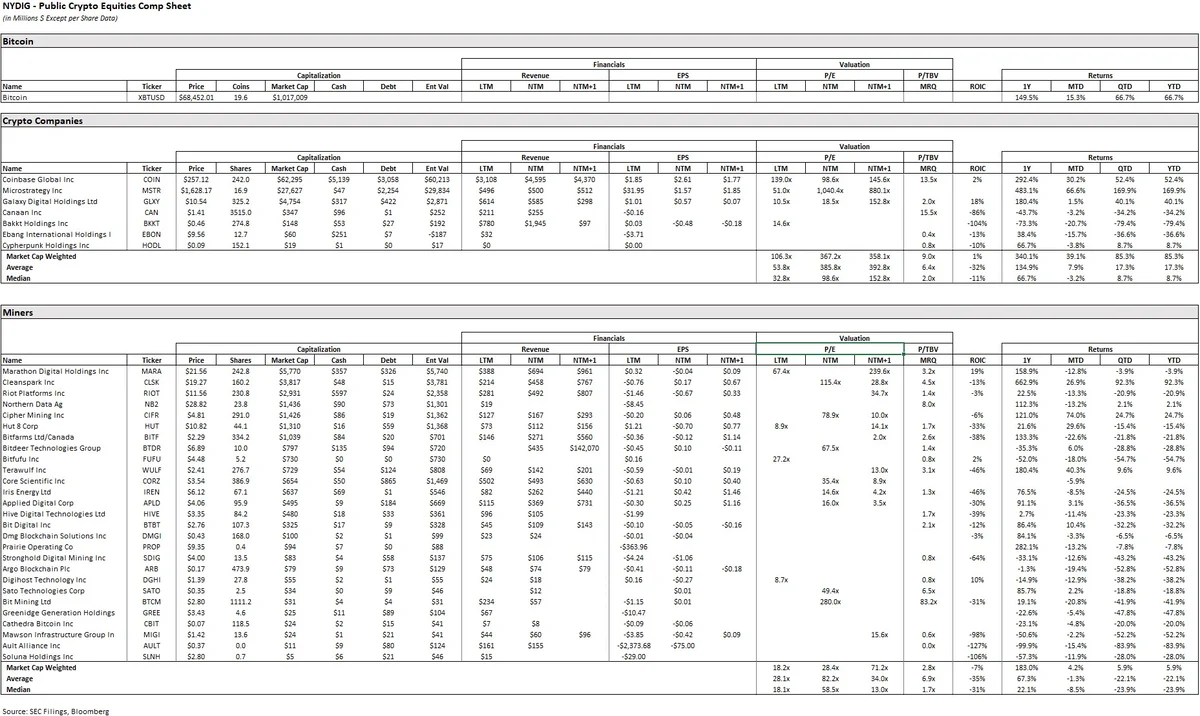

加密貨幣公司股價飆升,但礦業股下跌

“加密貨幣公司”,尤其是Coinbase、MicroStrategy 和Galaxy Digital 的股價在第一季經歷了大幅上漲,因為與加密貨幣價格相關的資產和業務營運價值在此期間可能會有所改善。另一方面,比特幣礦商的股票表現仍然低迷。我們的猜測是,其中一些可能歸因於對即將到來的減半的擔憂,而另一些可能與行業內股票發行的稀釋影響有關。

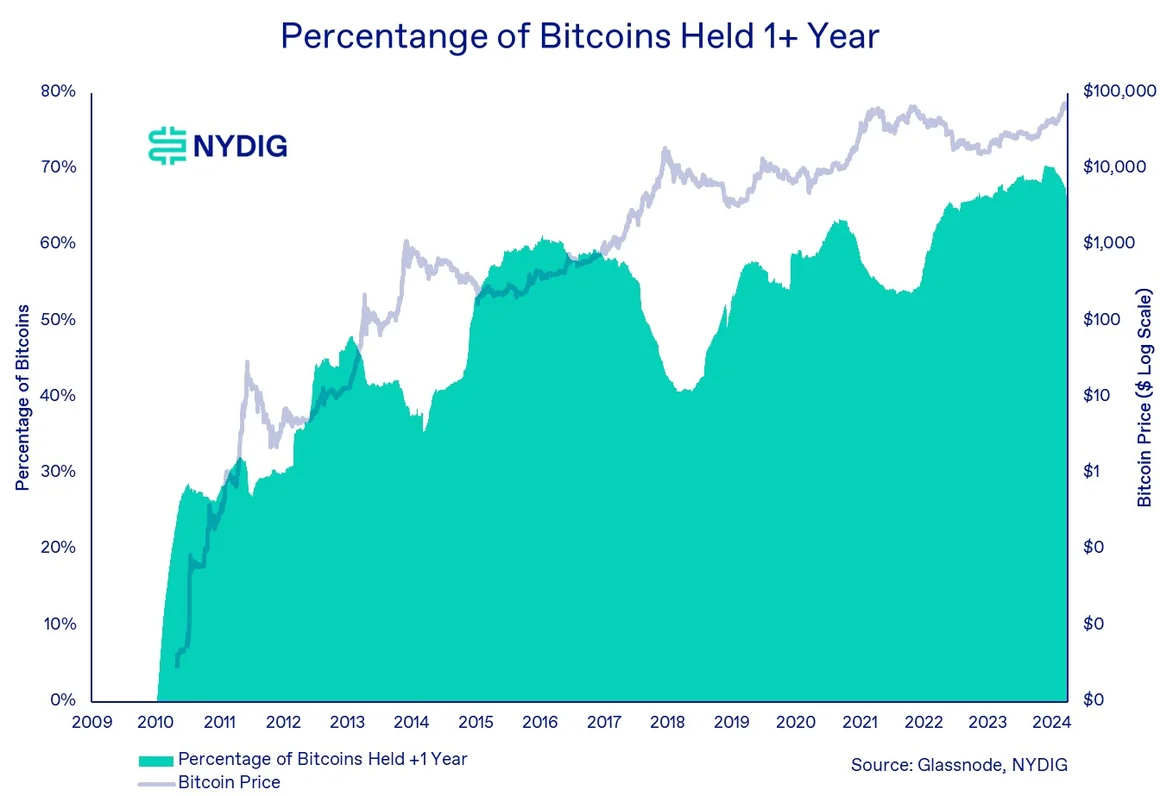

長期持有者轉移代幣的第一個跡象

長期持有者轉移代幣的第一個跡象

我們分析的一個關鍵指標是比特幣的所有權期限以及持有一年或更長時間而不被轉移的比特幣比例。這些數據為週期計時提供了寶貴的見解。當價格上漲時,長期持有者傾向於轉移他們的代幣,可能會出售,而在價格下跌時,長期投資者則持有代幣。在上個季度,我們觀察到持有一年多的比特幣百分比略有下降,這表明長期持有者開始轉移他們的比特幣。這一趨勢對於週期的持續來說是一個積極的信號,因為該比率尚未經歷前三個週期峰值所見的顯著下降。

展望未來

展望未來

第四次減半是下一個重大事件

即將到來的4 月20 日比特幣減半事件標誌著一個重要的里程碑,因為礦工的區塊補貼將從6.25 個比特幣減少到3.125 個比特幣。這項調整將使比特幣的每日產量減少一半,從900 個比特幣減少到450 個,這意味著每日供應量從6,300 萬美元減少到3,150 萬美元,每比特幣的價格為70,000 美元。雖然這種減少對於收入嚴重依賴區塊補貼的礦商來說更為重要,但對交易者和投資者的影響相對有限。每日新增供應量減少3,150 萬美元,僅佔全球現貨交易量的一小部分,全球現貨交易量每天達數十億美元。

就投資者興趣和價格變動而言,重點應放在需求方面。 ETF 的淨流入等近期趨勢凸顯了需求動態在影響比特幣價值方面日益重要。

雖然減半事件可能不會立即成為價格催化劑,但歷史數據表明,它在塑造比特幣價格週期方面發揮著至關重要的作用。通常情況下,減半前會有一個準備階段,隨後會在事後帶來可觀的回報。鑑於目前減半前的正面價格表現,投資者有理由對比特幣的未來潛力感到樂觀。

ETF 准入解鎖

ETF 准入解鎖

預計未來將密切監控現貨ETF 綜合大樓的資金進出情況。我們收到的有關ETF 的最常見詢問之一是有關這些基金背後的投資者的詢問。根據我們的觀察,散戶投資者似乎是主要購買者,其次是註冊投資顧問(RIA)、家族辦公室和對沖基金。雖然機構投資公司負責創建這些ETF,但值得注意的是,它們通常不是收購這些ETF 的人。目前,經紀商可能會也可能不會為經紀客戶提供這些ETF 的存取權限。然而,顧問將它們添加到客戶的全權委託帳戶中的潛力可能會帶來增量機會。此外,將分配納入客戶的模型投資組合中可以進一步增強這些ETF 的吸引力和利用率。

以太坊ETF 和比特幣ETF 選擇權主要監管事件

隨著1 月比特幣現貨ETF 的批准,人們對以太幣現貨ETF 的潛力感到一陣興奮。基本上所有相同的比特幣現貨ETF 發起人都向SEC 提交了現貨以太坊ETF 申請,包括貝萊德(BlackRock)、富達(Fidelity) 和灰階(Grayscale)。不幸的是,儘管CME 上已經有基於以太坊期貨交易的ETF,但獲得批准的可能性並不高。距離SEC 最先申請的最終截止日期還有6 週時間,我們看到SEC 與發行人之間的會議為零。在推出現貨比特幣ETF 之前,我們看到贊助商和機構之間至少舉行了2 打會議。

我們一直在關注的另一個監管項目是批准或拒絕允許現貨ETF 選擇權。許多交易所已提交19b-4 來列出和交易各種ETF 的選擇權。如果這些法案遵循其他19b-4 的正常240 天批准期限,那麼9 月21 日將是SEC 回應的最終期限,SEC 可能會在此事上與CFTC 合作。我們認為選擇權批准不會對ETF 的資金流或AUM 產生重大影響,但隨著交易商對Delta 對沖的需求增加,它可能會改變交易量以及與資產淨值的潛在盤中利差。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:NYDIG