當消費股基金經理人還在面對亙古的「年輕人喝不喝白酒」之問時,金店已經迎來了自己的第一批00後顧客。

作為過去一年為數不多還在大舉擴張線下門市的生意,金店的生意的確不錯。在德勤2023年奢侈品公司報告裡,周大福以超越愛馬仕和勞力士的銷售額,穩居全球前十名。而在另一份《2023中國金飾零售市場洞察》的報告裡,18至34歲的年輕人則接棒2013年黃金熱潮裡的「中國大媽」,成為金飾消費的主力軍。

作為一種「順價週期」的消費,金飾的需求常與國際金價的上漲同步。但當國際金價屢創新高,帶動國內足金價格3月至今幾乎一天一個跳漲,從每克630元逐步逼近每克730元的時候,消費者們逐漸轉向觀望。

真正的黃金大作手仍然在穩定輸出。

4月7日公佈的央行數據顯示,儘管近期國際金價快速走高,中國央行的增持節奏保持基本穩定,3月末黃金儲備7274萬盎司,較2月末增加了16萬盎司。這是自2022年10月以來,人民銀行連續第17個月增持黃金儲備,創下增持持續時間之最。

然而,隨著上週五美國非農業數據大超預期,市場對年內降息路徑產生懷疑與分歧之後,圍繞國際金價的短期博弈正在劇烈升溫。

那麼,這場從2022年10月開始走向高潮,但早在2018年就埋下伏筆的黃金大周期,究竟走到了哪裡?

背叛利率的錨

自從布雷頓森林體系瓦解、 美元黃金脫鉤以來,我們正在經歷的是繼1971-1980、2002-2011後的第三輪黃金多頭市場。但細節層面,這次黃金熱又有其特殊之處,它事實上是兩個小週期的合而為一。

第一階段,2018年第四季至2020年8月,聯準會從正常降息到劇烈放水,驅動了這一輪黃金多頭市場的起步。

2018年第四季開始,在市場對聯準會升息進程已近尾聲的猜測中,倫敦金價格開始表現。 2019年3月,FOMC會議上聯準會暗示年內不會升息,到7月,聯準會進行了十年來的首次降息操作,並在隨後的9月、10月進行了年內第二、第三次降息。期間,黃金價格從1270美元/盎司快速上行至1530美元/盎司。

12月,聯準會表示2020年利率將維持按兵不動,並將在1.75%水準維持一段時間,這讓黃金價格失去繼續上漲的動力。然而,僅僅2個月後,新冠大流行的肆虐蔓延,不僅讓聯準會維持利率的計畫落空,甚至畫出了21世紀以來最陡峭的利率下降曲線。

為因應疫情對經濟造成的衝擊,2020年3月的前兩次禮拜,聯準會大幅降息150個基點,從1.75%降至0.25%。在聯準會降息與避險需求的共同刺激下,倫敦金價格在2020年8月上破2,000美元,超越2011年高點創下歷史新高。

第二階段,2020年8月至2022年12月,降息結束,聯準會逐漸開啟「通膨戰士」模式,黃金價格在戰爭與通膨的陰影下震盪。

進入2020年夏天,人們開始從大流行初期世界末日的恐慌中恢復理性,大部分經濟體也在財政政策與疫情防控的積極作用下逐漸復甦,全球GDP成長逐漸回升,走出最低谷。而聯準會不會長期維持0利率也成為全球市場的共識。美元指數回升之際,倫敦金價格在整個2021年呈現震盪下跌的走勢。

回調被一場延續至今的熱戰打斷。 2022年2月,俄羅斯閃擊基輔未遂,在地緣衝突的避險驅動下,黃金短暫回到前高位置。

但美債實際殖利率仍在黃金的定價中,扮演了更重要的角色──美國經濟疫情後的超強復甦,使得2022年3月的通膨數據爆表,8.5%的數字創下40年來的記錄。此後,聯準會開啟了對抗通膨的主線任務,黃金價格在年內7次升息共計425個基點的節奏中節敗退,回吐了前期一半的漲幅。

至此,依然是人們熟悉的模式,收緊的流動性、回落的金價,美債和黃金在天平的兩邊,稱職地扮演自己的角色。但也就是在這一年末,黃金的走勢開始出現了微妙的變化,它也不再滿足於美元秩序下自己有限的戲份。

第三階段,2023年初至今,是本輪黃金牛市最特殊的階段,黃金與美元利率的負相關性出現了歷史罕見的背離。

2023年至今,黃金價格與美債實質殖利率出現同步的快速上行-在美元利率上漲32個基點的情況下,國際金價也上漲超過20%,打破了以美債實際殖利率為核心的黃金分析框架。

而這種背離,在今年以來的行情中更加極致。

一定程度上,市場把今年以來逐漸加速的「黃金熱」歸結到機構在提前應對此前「聯準會年內三度降息」的預期,但就在3月非農數據公佈之後,大幅超預期的30.3萬新增非農就業,使得降息預期又被扭轉。

然而,就在同一天,黃金開盤微跌之後,迅速反彈日內收漲,COMEX黃金價格上漲至2,349.10美元/盎司刷新歷史紀錄。因為降息預期漲上去的黃金,沒有因為降息進度的延後而回調,反而攀越了歷史高峰。

對沖基金大佬綠光資本創辦人大衛艾因霍恩直言:今年聯邦儲備銀行可能一次降息的機會都沒有[6]。他的後半句則是:「但聯準會的政策轉變並不會阻礙黃金價格的上漲勢頭……黃金是我們重要的投資之一……是我們對沖未來可能出現不利局勢的一種方式。」

而這也是這一輪「黃金熱」發展到今天的關鍵節點:當全球大量的分析師以美債實際收益率的負相關作為黃金的錨時,背離的發生、錨的失效,對黃金投資來說,意味著什麼?

時代的黃金

今天的投資者對於黃金與美債實際收益率的反向關係習以為常,但是這種簡單的負相關並不是黃金價格的全部。

黃金,作為一種極其特殊,對其價值的認可幾乎已經刻入人類DNA的金屬,既是商品又是投資品還是一般等價物,其價格由短、中、長期三重因素共同決定[2]。

黃金價格短期受避險情緒與投機交易的共同影響。

2019年以來的世界可以說是風平浪靜的反面,席捲全球的新冠疫情,美國政府不斷觸及的債務上限,俄烏戰爭與中東亂局讓「S3賽季」成為越來越多人的擔憂。每一次風險事件都在脈衝式地推動黃金上漲。

同時,投機交易也在加速黃金價格的衝刺。 3月4日,黃金收盤價創歷史新高,而正是此時開始,黃金投機性多頭部位快速增加、空頭部位快速減少[3]。歷史上,黃金價格每次突破新高後都會延續一段時間的快速上漲,與本輪表現如出一轍。

當然,大佬一般會更直接地說:怕高都是苦命人。

黃金價格中期受商品供需以及流動性的影響。

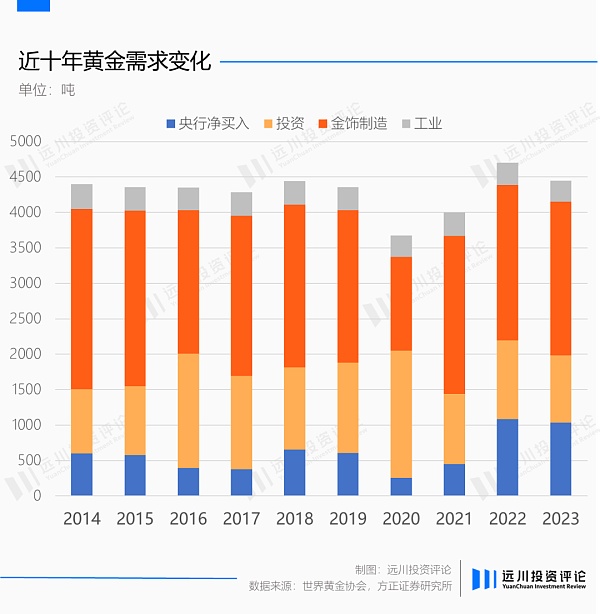

黃金需求主要分為金飾製造、工業、投資、央行淨買入四部分。工業用金佔比較低且波動不大,金飾需求雖然佔比很高,但是由於其需求相對穩定,近十年僅在2020年出現較大幅度下滑,因此影響黃金價格的主要是投資需求與各國央行的淨買進行為。

近兩年央行淨買進激增,但從黃金需求的整體變化上看,顯然解釋不了這輪黃金牛市,以及更普遍於大宗商品裡的貴金屬大宗牛市、資源品牛市。

這是一種流動性氾濫的結果。 2020年,聯準會與美國政府一同,用最激進的財政與貨幣政策避免了美國經濟陷入衰退,但這並非沒有代價,暴漲的商品價格與居高不下的通膨,不僅是美國的頭號敵人,也讓全世界焦頭爛額。

倫敦期銅從2020年3月至2022年3月上漲超過1倍,WTI原油從2020年4月至2022年5月更是上漲了驚人的20倍。相比之下,金價的漲幅只能配得上溫和二字。

事實上,中期因素常是驅動一輪黃金牛市的重要支撐,也常常是打破黃金與美債實際殖利率負相關的推手。

上一次黃金與美債實際殖利率發生背離,出現在上一輪黃金牛市的初期。 2002年至2012年的黃金十年中,金價上漲超過5倍,在金融危機爆發導緻美元走低前,2005年至2007年,美國實際利率在繁榮中走高,但金價卻也同步吹響了牛市的號角-全球大宗商品牛市疊加黃金產量連續下跌推動了金價的走高。

影響黃金價格的長期因素,亦即信用對沖,是一個慢變量,它並不是短期價格的主要決定者,但此時此刻正在發生的微妙變化,會在一個更漫長的兌現過程中反應到黃金的定價中。

自2018年以來,貿易保護主義再次興起,全球價值鏈出現回縮的趨勢,地緣政治成了企業選擇供應鏈佈局的重要依據[4]。

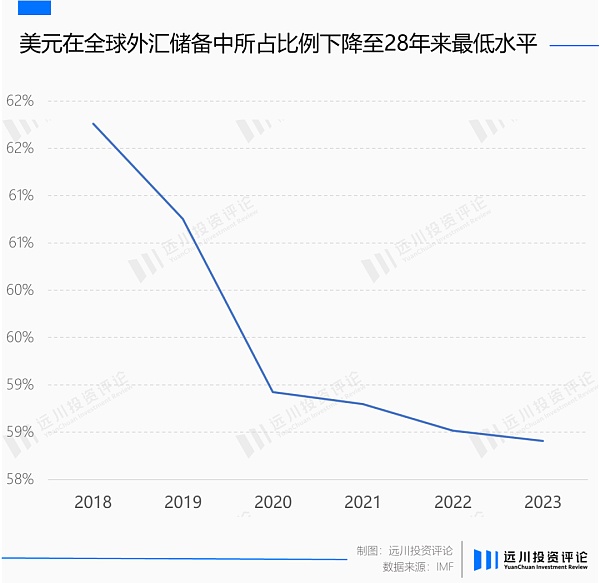

美元體系的心臟同樣不平靜。美元結算體系的武器化-制裁伊朗、俄羅斯等國家,讓過度依賴這種法幣不再是最好的選擇。光是公開通報中,就有巴西、東協、印度、馬來西亞、沙烏地阿拉伯等國家積極進行多元化貿易結算工具。同時,自2018年以來美元在全球外匯存底所佔的比例也逐年下降。

根據世界黃金協會2023年的調查,57家受訪央行中超過一半的央行五年後會降低美元在總儲備中的比例,新興經濟體降低美元儲備的意願尤其強烈。 62%的受訪央行表示未來5年將提高黃金在總儲備中的佔比,而2022年這一數字只有42%[1]。

而非農數據之下的再通膨幽靈,讓所有法幣未來的購買力顯得可疑,留給各國央行的選項也就不剩下多少,黃金正是其中最顯然的那個。 2022年,各國央行淨買進黃金相較2021年翻倍有餘,強勁的淨買進持續至今,貢獻了黃金需求的最大邊際變化。

當短中長期因素交會在金價的走勢上時,未必是黃金的時代,卻一定是時代的黃金。

與命運對沖

週期天王周金濤用他最經典的康波視角總結過黃金的投資:黃金的走勢可以看作經濟成長的反面,以長波衰退期為起點,黃金資產將步入長期牛市,並且在蕭條期的5 -10年的超級行情中獲取顯著的超額收益。

在這種基於超長康波週期的持有視角下,ALL IN梭哈黃金對一般人來說並不是個好主意。事實上,從期貨與選擇權的持倉情況來看,目前黃金做多交易已經達到新冠以來的最擁擠水平,後續隨著多頭止盈與空頭的停止入場,可能出現「多殺多」式的下跌。

黃金從來也不是博弈短期波動的好品種。黃金整體波動性略低於滬深300,但是由於黃金受宏觀經濟影響會多年連續向下波動,因此高點買入黃金的回本週期並不短,比如2013年跟風買入黃金的投資者,解套要到7年以後。

另一方面,黃金短期賽局的參與者面對著一個幾乎無所不能的強大對手盤。除去專業資管機構外,黃金市場上的另一大買家是各國央行。 2023年,央行淨買進黃金超過1,000噸,已成為僅次於金飾製造的需求來源。

也就是說,在某種程度上可以透過調節名目利率決定以本國貨幣計價的黃金價格走勢的各國央行,同時也是黃金市場的最大業者。這讓試圖從裁判手中贏錢的小散看起來並不明智。

但當我們跳出短期博弈的視角,用長期資產配置的維度來考察黃金時,它又成為了大多數普通人為數不多的「命運對沖工具」。

一方面,對於許多將跑贏通膨作為財富管理需求的家庭來說,雖然黃金的價格有一定波動性,但從50年的時間尺度來看,黃金價格一直在穩步上台階。有研究發現,黃金價格的漲幅約是通膨水準的3.2倍[2]。

而從更宏大的角度看,如果我們注定經歷衰退轉向蕭條的康波尾聲,那麼黃金在這種環境下歷來的超額收益,有可能對沖掉命運中的些許無奈;當然,如果我們有幸可以迎來一個新周期,在技術奇點中重新找到一條經濟繁榮的快車道,不生息的黃金只會讓我們的人生損失有限的持有成本。

這就是迷霧時代裡黃金的魅力:在每一個短期裡,交易者都在以一己之力和各國的央行角力;但在更長期的經濟規律裡,康波週期已經寫下了一代人的財富命運。

參考資料

[1] 金價為何創新高:黃金分析架構與全球去美元化,澤平宏觀

[2] 濤動週期論,周金濤

[3] 本輪黃金大漲的複盤與展望,國盛宏觀

[4] 經濟逆全球化:現象、困境與對策,張廣婷劉濤

[5] 美元在全球外匯存底所佔比例降至25年低點,IMF BLOG

[6] David Einhorn thinks inflation is reaccelerating and has made gold a very large position, CNBC