——致力於在吵雜的數位噪音中爭奪注意力

作者:Theresia

比特幣ETF遊走於推升市場的主流預期和為市場拋壓的質疑中尋找對立,多頭敘事推升BTC突破前高,此時長手止盈出場形成價格修復,也成為解釋價格反彈的合法性表述,這與商品邏輯是一致的。

所以就以商品結構下討論比特幣/以太坊現貨ETF,未來關鍵問題與分歧是:

1、香港比特幣/以太幣ETF監管、產品狀況;

2.錨定全球比特幣/以太坊ETF交易量狀況,成為全球唯一現貨比特幣/以太坊交割機會;

3.傳統金融與虛擬資產市場的博弈,資金端來源及其潛力,機構佈局

獲批之舟,快速航道

對於虛擬資產ETF出台,不同司法管轄區展現出不同態度,或是快速敲定,抑或是久久為功的謹慎,本質上是中央話語權與二權分列的監管體制使然。

歐洲市場(包括加拿大)有賴於監管的中央集權定奪。而美國ETF難產背後,能看到市場與監管部門的多方角力:市場機構認為比特幣具有商品屬性,而監管方認為比特幣的高波動性不利於一般投資者。

監管架構對比國家核准時間監管機構原因核准速度美國2024年1月美國商品期貨交易委員會(CFTC)、美國證監會(SEC)商品和證券的爭論

監理所屬權問題

慢香港2024年4月香港證監會(SFC)一家獨大的話語權快加拿大2021年2月加拿大證券管理局(CSA)向上看齊的監管體系中加密貨幣ETF對比

香港虛擬資產現貨ETF美國虛擬資產現貨ETF香港虛擬資產期貨ETF底層持倉比特幣、以太坊現貨比特幣現貨比特幣和以太坊期貨交易安排港元、美元、人民幣美元港幣交易時間亞洲時間美國時間亞洲時間申請贖回安排實體加密貨幣(in-kind)

現金(In-cash):港幣、美元

僅限現金:美元僅限現金:美元非上市份額有:港幣、美元、人民幣沒有沒有加密貨幣交易平台由香港證監會發牌不受SEC監管芝加哥商品交易所加密貨幣託管商由香港證監會監管不完全受SEC監管由香港證監會監管保險有沒有沒有衍生工具風險沒有沒有高風險滾動成本無滾動成本無滾動成本高昂滾動成本合資格香港投資者香港專業及零售投資者僅限香港專業投資者香港專業及零售投資人資料來源:其他,筆者整理

交易基準,匯聚洪流

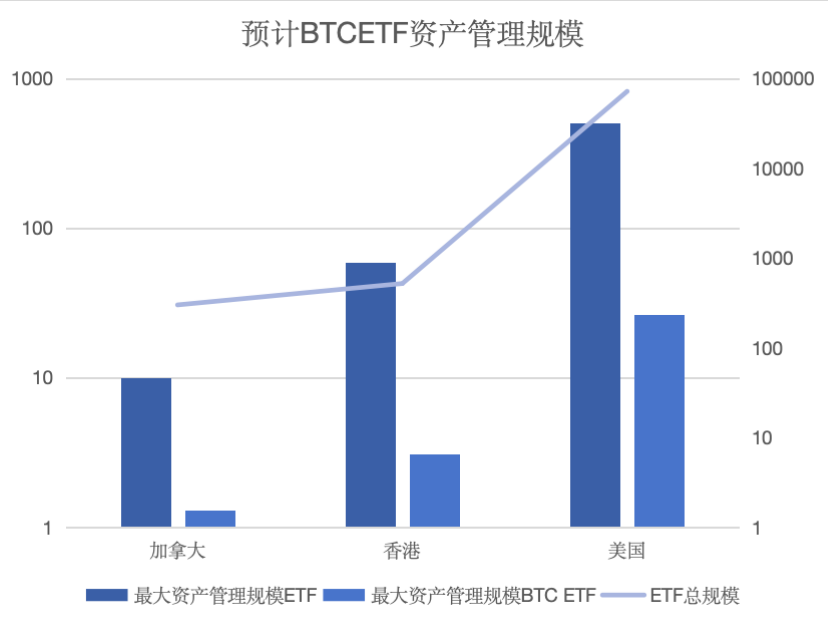

1.定量:就香港比特幣ETF而言,預期到年底或將達到100億美金。

納斯達克交易所、標普500基金、灰階基金、為香港BTC ETF交易量設定了對標。

ETF總規模金額(億美元)美國71900香港521加拿大301最大資產管理規模ETF金額(億美元)美國:SPY-SPDR S&P 5O0 ETF TRUST5030香港:2840-SPDR GOLD TRUST GOLD SHARES NPV590ZSP-BMO SP 5O0 INDMO SP 5O0 EXIND100資產管理規模BTC ETF金額(億美元)美國:Grayscale Bitcoin Trust(BTC)264香港:預估100加拿大:PURPOSE BITCOIN ETF13資料來源:TradingView、筆者整理

2.定性:香港比特幣/以太幣ETF獨有現貨套利機會、免股息預扣稅

(1)現貨交割有基差的存在,助推流動性與市場深度

例如:當BTC現金交割期貨合約非常受歡迎,而現貨交割期貨合約則鮮有問津,可能會出現現貨合約的價格低於其實際價值的情況。這時,套利者可能會透過買入被低估的現貨交割合約,同時在現金交割合約或其他相關資產上採取對沖操作,從而鎖定無風險利潤。

現金交割方式由於沒有實體支撐、期貨與現貨的連動性差,而香港推出BTC ETF現貨交割的背後是巨大的產業意義。

-

虛擬資產交易所:OSL、Hashkey

-拿到BTC定價權,拓展價格發現方式;

-隨著入場資金與交易量的增長,比特幣定價狀況將由現貨轉向期貨;

-與華夏、博時等發行ETF的公司建立了合作關係,成為聯合體的一部分共同核准BTC ETF;

-倒逼交易所開發新的交易工具和服務,如更先進的交易演算法、風險管理工具等,以適應市場需求。

-

傳統券商:勝利證券

– 唯一具有香港比特幣ETF分銷及實物交割資格的證券公司

– 唯一支援實體交割的經銷商

-幣價、股價的帶來乘數效應;

-擁有“牛市補貼”,BTC價格上升導致ETF發行券商資產升值;

(2)股利預扣稅後,香港BTC ETF利得更多

-投資在美國上市的ETF,投資人也需要在基金層面,繳付最少30%的股利預扣稅。如果投資者居住的國家或地方,於股息的來源國家或地方沒有簽訂稅收協定,投資者需要繳付的股息預扣稅更可能高於30%(即基礎國家稅項,再加上美國徵收的30% 稅項)。

-香港無資本利得稅:

金融管理局將加密貨幣定義為“虛擬商品”,而不是法定貨幣。投資者在獲利的情況下買賣金融投資,不必為這些交易納稅。作為「正常業務」進行頻繁的加密貨幣交易將被視為收入,需要繳納利得稅(上限16.5%)。

BTC ETF的潮汐效益

BTC ETF作為抽水機或將加速港股俯衝

1.減少港股市場的流動性,尤其是在優質資產稀缺的情況下,資金的撤離可能導致這些資產的價格下跌。

2.香港本土及中資券商的可配製的優質資產數量有限-臂長無法夠及屢創新高的美股市場。而基金經理人在追求業績的同時,往往會「看齊」市場領導者的配置策略,超漲的BTC,從而引發資金從傳統股票市場向比特幣/以太坊ETF的轉移。這種資金流向的轉變對香港股市構成了雙重打擊。

國資入局,融資和客戶拓展可望改善

公募基金旗下香港公司博時國際、華夏基金(香港)、嘉實國際先後於2024年4月15日披露,發行虛擬資產現貨ETF產品已獲得香港證監會原則上批准,獲準納入後,發行的品種不僅包括比特幣,也包括美國證監會尚未批出的以太幣。業內人士認為,這意味著將允許普通投資者像買賣股票和共同基金一樣方便地買賣比特幣。

國資擁有資源禀賦和穩健經營優勢,是在香港作為國際金融中心之一的背景下,虛擬資產有政府信用背書,更容易獲得投資者信任,並轉化為優勢。同時,這或將表示在此輪市場週期的熊市中,作為虛擬資產紓困來源和市場托底力量,其表現備受關注。

一體化佈局的策略智慧

Web3的典型拓展範式,Binance既裁判也當參賽員,更偏向於推廣自己的項目或與自己有關聯的項目,而非完全基於項目的質量或合規性流程,雖然在公平度上有所欠缺,但其前向融合的發展模式,為其拓展生態夥伴和交易所版圖擴張帶來指數效應。

傳統金融涉獵虛擬資產市場步入轉型換檔期,也需要醞釀新發展模式。在未有銀行角色進行虛擬資產託管、中央政府型交易所的金融框架下。由於合規性硬指標,傳統金融機構分業經營的需要密切合作,例如券商將業務範圍向產業鏈上下游延申進行一體化佈局。在產業鏈上游拓展交易所,取得深度帳簿以及託管優惠減少上游成本;推出競爭力的產品如BTC ETF,二級基金以拓寬獲利。

結語

虛擬資產現貨ETF是香港虛擬資產市場里程碑的一步,打通「old money」 合規入場通道,進一步提升了虛擬資產的形象和合法性,增加了市場的流動性和接受度,促進加密行業的創新和發展。為打造世界web3金融中心的地位贏得了關鍵的一戰。

風險提示:

本報告所有分析均基於公開訊息,不構成任何投資建議;權益產品收益波動較大,適合具備一定風險承受能力投資者持有。

作者:小湃的朋友圈

OKEX下載,歐易下載,OKX下載

okex交易平台app下載