原文作者:Shane Neagle,CoinGecko,原文來源:coingecko

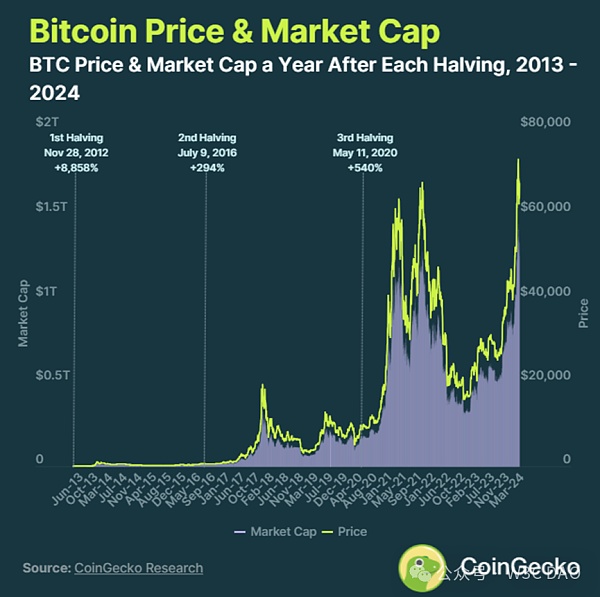

每次減半後比特幣價格表現如何?

每次減半後,比特幣價格在一年內平均上漲3230%。然而,考慮到比特幣在早期的新穎性,缺乏市場成熟度,以及收益遞減的情況。

在進一步研究減半的收益遞減之前,比特幣價格在前三次減半中究竟是如何表現的?

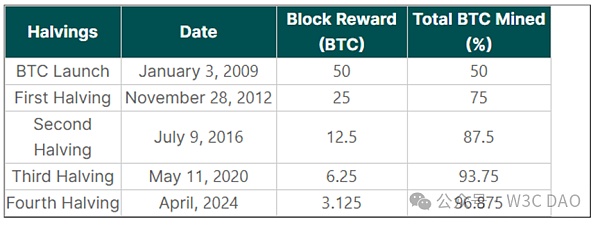

當比特幣主網於2009年1月3日上線時,區塊獎勵是豐厚的50 BTC。

第一次減半:2012年11月28日,從50 BTC降至25 BTC。在12個月內(截至2013年11月28日),BTC的價格從大約12美元上漲到1075美元,導致估值上漲8,858%。到2022年1月,比特幣的通膨率從25.75%上升到12%。

第二次減半:2016年7月9日,從25 BTC降至12.5 BTC。在12個月內(截至2017年7月9日),比特幣價格從約650美元上漲至2,560美元,導致估值上漲294%。到2016年8月,比特幣的通膨率從8.7%上升到4.1%。

第三次減半:2020年5月11日,從12.5 BTC降至6.25 BTC。在12個月內(截至2021年5月11日),BTC的價格從約8,727美元上漲至55,847美元,導致估值上漲了540%。到2020年6月,比特幣的通膨率從3.7%升至1.8%。

從這種模式來看,很明顯,比特幣減半往往會帶來遞減的報酬。

儘管第三次減半後的漲幅大於第二次減半後的漲幅,但聯準會貨幣供應的增加給這一點蒙上了陰影。透過增加M2貨幣供應量,聯準會有效地重新定價了比特幣。

這一點在聯準會於2022年3月開始透過新一輪升息週期抑制資產價格、扭轉趨勢後變得明顯。

比特幣市值減半前後

在2012年11月28日比特幣首次減半的前一周,比特幣的市值僅1.233億美元。減半後的一天,上升至1.303億美元。在三個月內,到2013年2月底,比特幣的市值達到了3.352億美元。僅僅一個月後,比特幣就以9.474億美元的市值接近10億美元的里程碑。

2016年7月9日的第二次減半則是另一番景象。由於預期會減半,比特幣的市值在一個月前升至119億美元的年度高點。一週前,比特幣的市值為102億美元。三個月後,市值實際上跌至96億美元。在市場調整後,直到2017年1月,比特幣才達到164億美元的歷史新高。

最後,比特幣在2020年5月的第三次減半始於1,825億美元。在三個月內,比特幣的市值增加到2,173億美元。

市場事件和成熟度比減半發揮更大的作用,儘管它們是跳躍點。 2016年8月,Bitfinex遭到駭客攻擊,抵銷了3個月的漲幅。然而,這只是延遲到2017年1月新的ATH市值。

為什麼比特幣減半很重要?

實際上,比特幣減半是一種抑制通膨的機制。與法定貨幣不同的是,根據央行的行動,法定貨幣的通貨膨脹率是不可預測的,比特幣的通貨膨脹率是可預測的,不可改變的,並且每次減半都會下降。

在每四年一次的減半事件中,礦工保護和處理比特幣交易的獎勵會減半。隨著新比特幣的供應流入減少,現有比特幣的價格變得更具吸引力。

比特幣減半收益遞減

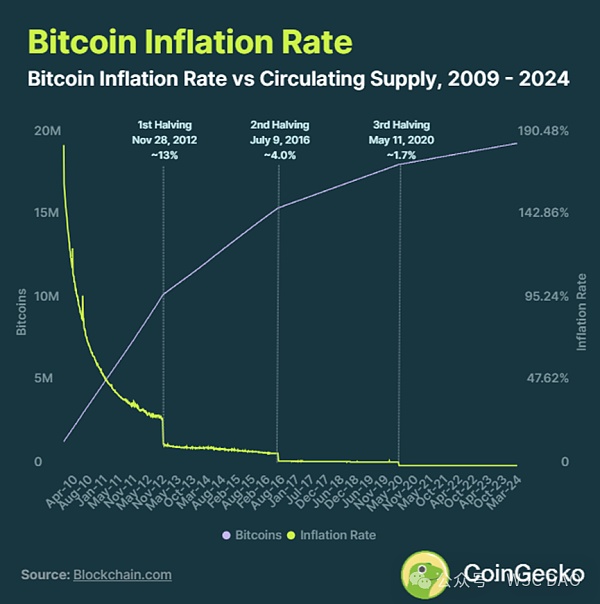

由於比特幣的供應量是有限的,大約是2,100萬比特幣,所以比特幣的新流入會放緩。隨著越來越多的比特幣進入流通供應,市場變得更加飽和,比特幣的定價也更加有效。

目前,比特幣的93.3%已經被開採出來,也就是2,100萬比特幣中的1,960萬比特幣,通膨率約為1.74%。

這意味著,如果需求超過目前1.74%的通膨率,比特幣價格將會上漲。反過來,在2024年4月20日左右,比特幣的第四次減半需求只需要超過不到1%的通貨膨脹率。

減半後的市場動態

比特幣減半只是比特幣減半後價格預測的基準。鑑於比特幣的通貨膨脹率將在第四次減半後降至1%以下,需求將更容易超過它。

然而,這項需求是否會實現,有多種因素:

拋售的壓力

比特幣的感知

全球市場流動性

加密貨幣監管

宏觀經濟條件

加密市場事件

在2020年至2024年期間,所有這些因素都在第三次減半後發揮了作用。有些比其他多。舉個例子,當馬斯克(Elon Musk)在推特上說「你現在可以用比特幣買一輛特斯拉」時,比特幣在一個月後達到了接近6.5萬美元的價格。

同樣,當馬斯克把比特幣描繪成不夠環保的時候,比特幣的價格暴跌了。此外,2022 年全年多個中心化加密貨幣交易所的崩盤只會放大市場流動性收緊以及聯準會的升息週期。

監管不確定性、利率上升、加密貨幣崩潰和通貨膨脹之間的動態,引發了比特幣的資本外流。隨著這些FUD供應最終耗盡,比特幣在美國地區銀行業危機後再次上漲。

在沒有這些包袱的情況下,比特幣的市場比以往任何時候都更加成熟。我們可以用比特幣的市值來表示這種成熟度。

比特幣減半前後的拋售壓力

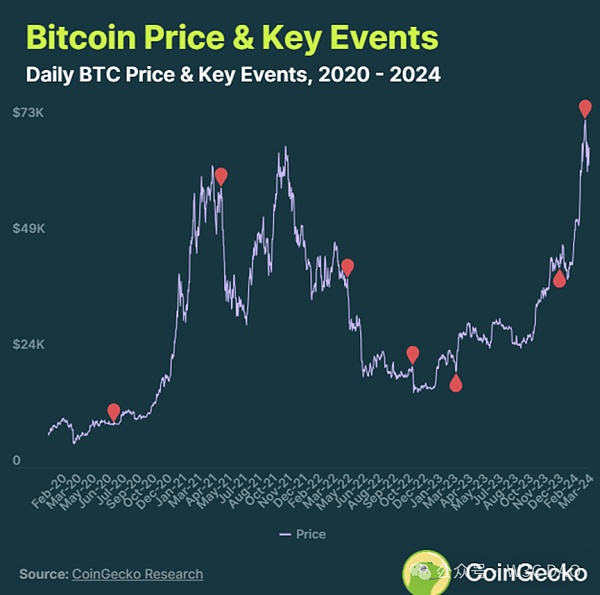

在2024年4月比特幣第四次減半前,比特幣年初表現強勁。此後,比特幣突破了2021年創下的69,044.77美元的歷史新高,創下了73,737.94美元的新高。

這是由於對加密資產的樂觀情緒激增。其中,成功推出已獲批准的比特幣ETF尤為突出。這個里程碑有助於將比特幣的合法性提升到一個新的高度,為市場的正面情緒做出貢獻。

散戶和機構投資者現在都可以透過股票參與比特幣價格敞口,而無需直接託管比特幣。截至3月25日,9個核准的比特幣ETF已累積超過473.6萬比特幣,而Grayscale的比特幣流出量為269.4萬。美國的現貨比特幣ETF總共持有823.9萬比特幣,佔比特幣開採總量的4.2%。

雖然比特幣ETF自成立以來一直有資金流入,但由於費用缺乏競爭力,它們能否跟上Grayscale的拋售壓力尚不確定。最重要的是,隨著哈希率和難度的增加,比特幣礦工可能會獲利了結,因為預計挖礦成本會增加。

雖然分析師預測比特幣價格在減半後會出現看漲的結果,但這種預測可能會被挫敗或推遲,因為另一個拋售壓力來自Mt. Gox價值20萬BTC(約合139億美元)的分配計劃,以償還債權人。

在這些不利因素之前,比特幣價格將遇到兩個炒作事件:

第四次減半將於2024年4月實現

聯準會首次降息,預計在2024年5月或6月

總的來說,比特幣的市場定位從未像現在這樣穩固。比特幣ETF將帶來新一代投資者和新的行銷攻勢。同時,在以債務為基礎的貨幣制度下,法定貨幣將繼續瘋狂貶值。

這使得比特幣對投資者來說是一個獨特的選擇,因為它的供應是預先決定的,與需求無關。隨著比特幣通膨低於1%,需求門檻的降低可能會超過未來的拋售壓力。