來源:LD Capital

市場概覽

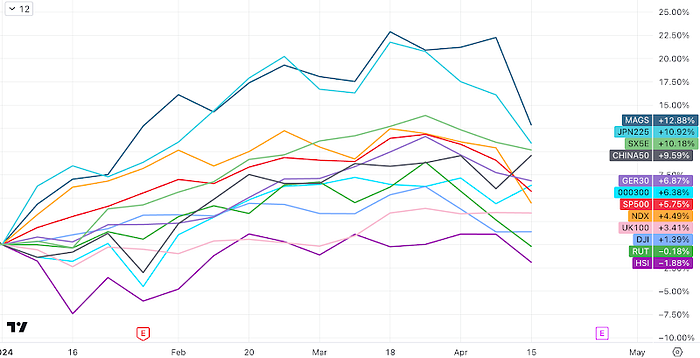

過去一週納斯達克和標普指數大幅下跌,並跌破各自的50 日移動平均線,遭遇一年多來最糟糕的一周。經過過去三週的回撤,美日股市基本上回吐了一半漲幅,標普500和納斯達克100今年的表現已經低於滬深300:

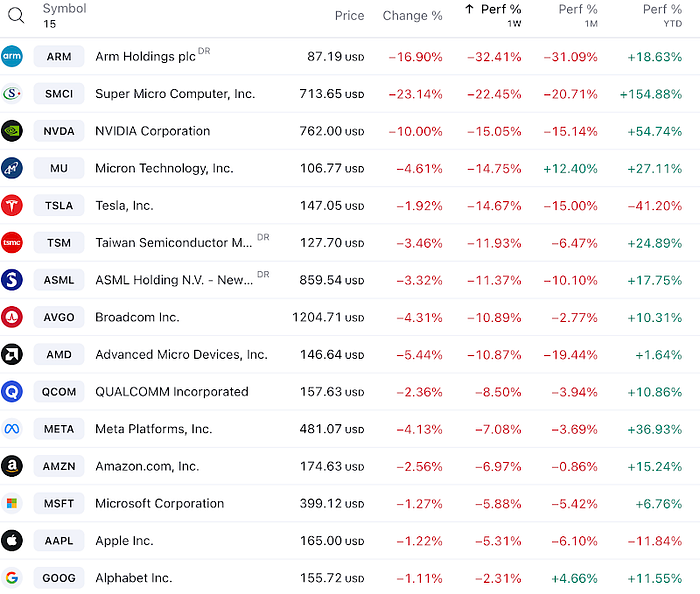

上週科技龍頭股是跌幅最大的股票,普遍出現了2位數跌幅(甚至高於比特幣)英偉達下跌14.5%跌破了50日線和800美元關鍵支撐位,ARM下跌31%,超微SMCI該股下跌22%,博通跌12%,AMD跌11%,特斯拉跌14%。相比之下消費品和公用事業板塊表現最好僅跌0.3%。

本周半導體、AI等科技股的加速下跌始於歐洲最高市值科技公司ASML財報。 ASML第一季新訂單總值遠遜預期,季減61%。此前,2023年第四季其訂單額創下紀錄。 ASML解釋稱,新訂單下滑主要是由於最先進的EUV光刻機需求大幅下降。市場認為,ASML公佈的業績可能是針對未來將公佈財報的科技巨頭的預警。

隨後阿斯麥和台積電雙雙發布對未來需求對謹慎評論,晶片和人工智慧股票遭到拋售。此外,AI伺服器製造商SMCI 在未發布初步業績後於週五崩盤,引發了人們對人工智慧整體需求的擔憂。

對NVDA的恐慌似乎有些過頭,其壟斷地位暫時牢固,兩點,一是NV link才能將多個晶片組裝大型算力中心,二是CUDA開發者資源是全球最豐富的,暫時也不可能超越。

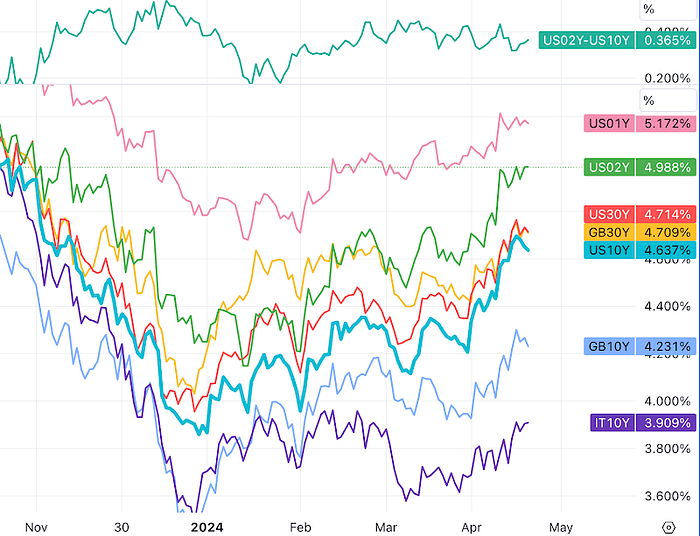

本週聯準會官員發表了更多鷹派言論,10年期美債殖利率升至4.62%,2年期升至4.988%,儘管中東衝突加劇,周中收益率一度大幅回落但最終又很快拉漲回來。華爾街目前已經不預期6月會降息,9月成為共識時間。不過好消息是ECB和BoE仍預期在夏季開始降息,這點沒有推後。

工業金屬價格受到俄羅斯金屬制裁的影響,銅和鋁價格達到了一年來的高點。原油回落,抹平本月內所有漲幅,因伊朗和以色列雙方相對克制。

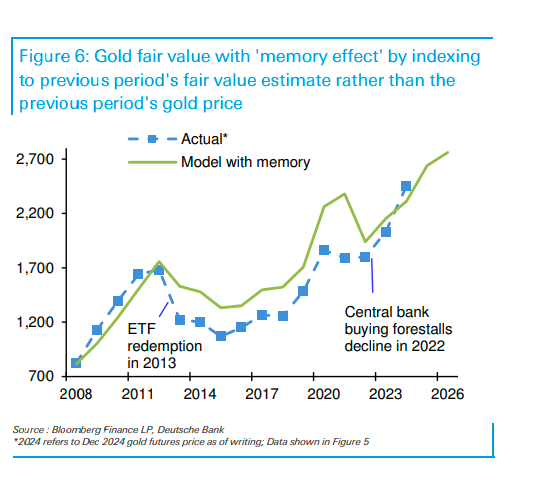

避險需求在黃金身上反映但更為明顯,週五一度突破2,410美元,5個交易日4天收陽線。加密貨幣最近一個月走勢與貴金屬背離,債券與貴金屬相關性亦破裂,讓許多市場參與者大感意外。德意志銀行因此也更新了自己的模型,引入了「記憶」因子,擬合得到今年的金價上漲是「還過去十年的債」:

越來越多的聯準會高官提到「升息」:

-

紐約聯邦儲備銀行主席威廉斯警告稱,如果數據顯示,聯準會需要升息以實現目標,那麼聯準會就會升息,「升息」不是他預期的基線情況;

-

亞特蘭大聯邦儲備銀行主席博斯蒂克也表示,如果美國通膨上升,對升息持開放態度;

-

聯準會主席鮑威爾承認在通貨膨脹方面缺乏進展,讓高利率在更長時間內發揮作用可能合適,但升息並不在近期範圍內。

數據方面:

-

3月份零售銷售超出預期,並對早先數據進行了向上修正;

-

商業調查結果喜憂參半;

-

首次申請失業救濟人數維持在較低水準。

AI泡沫破滅?先是ASML,現在是台積電下調2024年全球晶片展望

我們的結論是過於悲觀。

許多新聞報導傳達了類似意思,台積電股價大跌12%,儘管台積電業績超越了預期(營收同比增長13%淨利潤增長9%)且只釋放了少許消極展望,主要集中在手機和車載晶片上(個人電腦就不說了一直疲軟),對於AI晶片對需求則是使用「永不停止」來形容。

台積電的淨利潤率為40%,繼續公司歷史最高水平,而行業平均只有14%,顯示台積電擁有定價權的地位。不過,傳統伺服器需求仍相對疲軟且佔台積電收入最大頭(HPC 46%),台積電預測,2024年AI伺服器的收入貢獻將增加一倍以上,佔2024年總收入的10%,並於2028年持續增長至20%以上。

儘管第一季業績不錯,但隨後的新聞發布會上下調了2024年全年不含記憶體在內的半導體行業增速至10%(此前預計超10%),下調代工行業增速至15% — 17%(此前預期20%)。

在全球半導體產業弱復甦的背景下,台積電釋放的「寒意」被迅速放大,直接帶崩了晶片產業股票,其中三星電子、聯發科、日月光等晶片巨頭股價紛紛下跌。分析人士稱,2024年第一季半導體股的業績和預期將“更為平淡”,“無法重現2023年的人工智慧成績”。

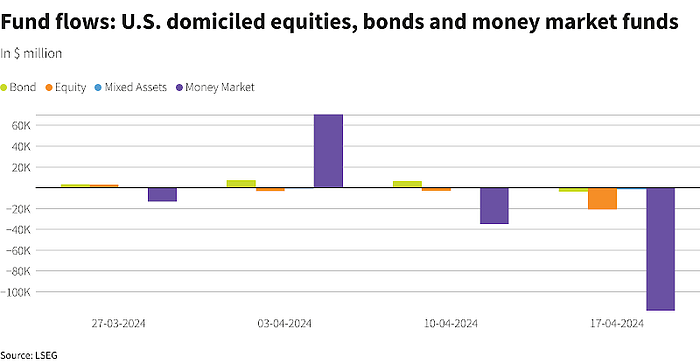

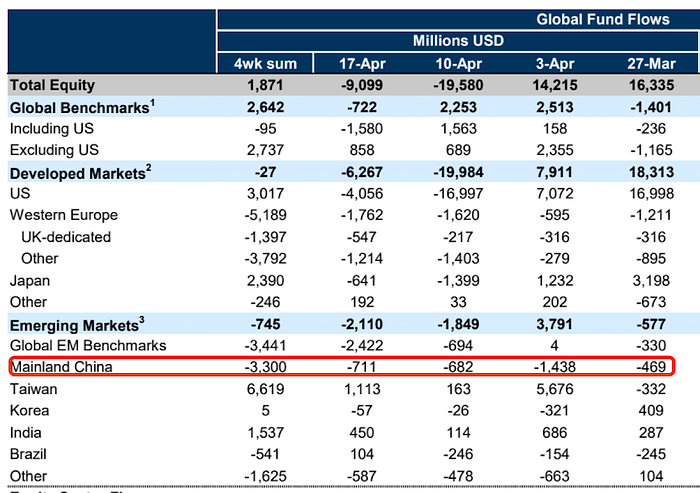

由於美國的稅收日(4月15截止),全球股票基金在截至4月17日的7天內出現了資金流出,債券、股票基金和貨幣市場基金無一倖免。稅收日可能會導致市場流動性減少,因為投資者可能需要出售資產以支付稅款。需要注意的是,隨著稅收日過去,市場往往會恢復到由基本面因素(如公司獲利、經濟成長和貨幣政策)所驅動的狀態。

資金流和倉位

LSEG數據顯示,投資人淨拋售價值211.5 億美元的美國股票基金,這是自2022 年12 月21 日以來一週內最多的一次,連續第三週淨流出。貨幣市場基金淨流出價值1,181 億美元,這是至少自2020 年7 月以來的最大單週流出量:

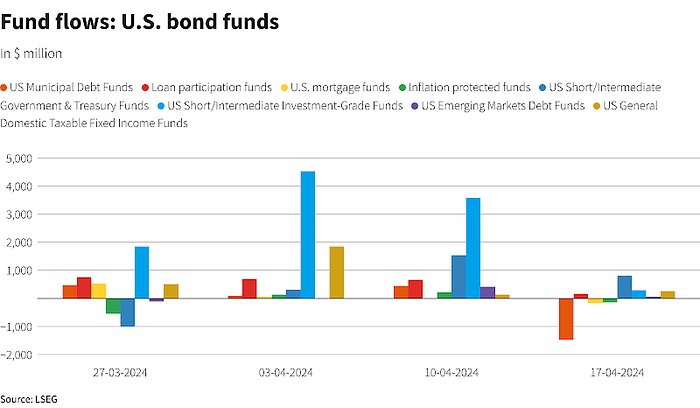

美國債券基金每週流出38.3億美元,創12月中旬以來最大淨拋售規模,主要是地方債流出,中短期國債依舊誘人:

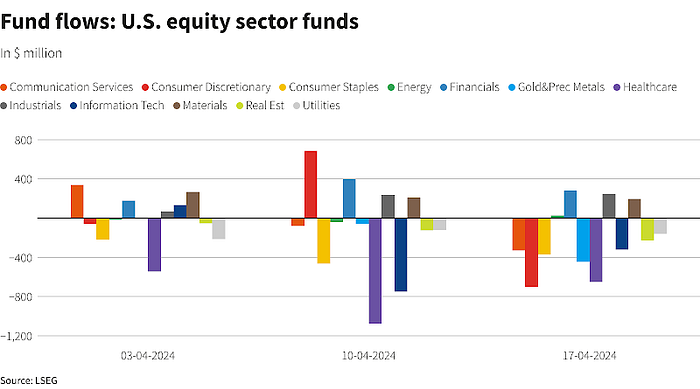

美股投資者拋售最多的行業是非必需消費品7.01 億美元、醫療保健6.51 億美元和以及黃金和貴金屬基金4.47 億美元,但購買了淨值約2.81 億美元的金融業基金因為更長或更高的利率利好金融機構。

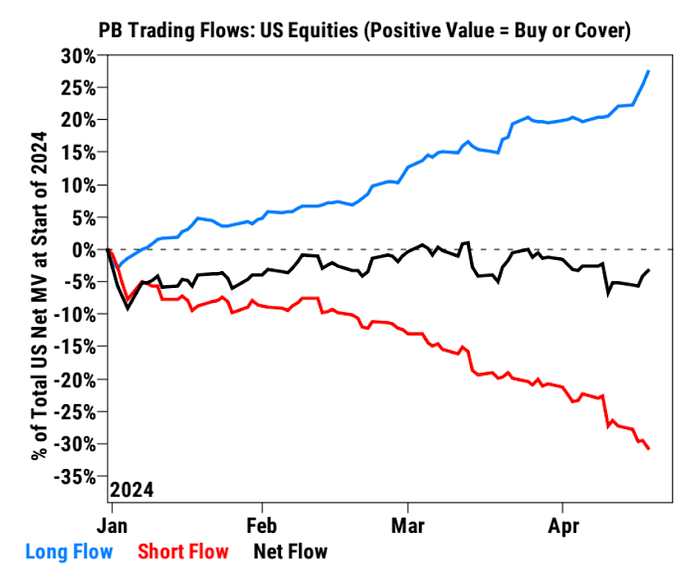

不過高盛的客戶連續兩週在淨買入,儘管空頭在增加,多頭增長的更多:

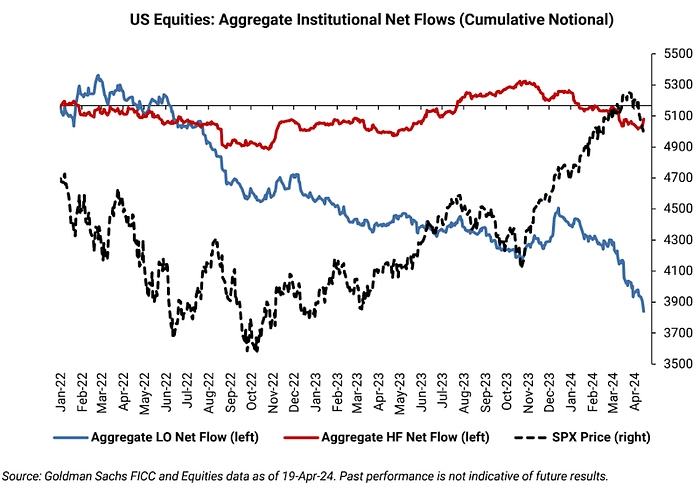

其中long only funds在快速減持,多空雙向的HF則開始做多:

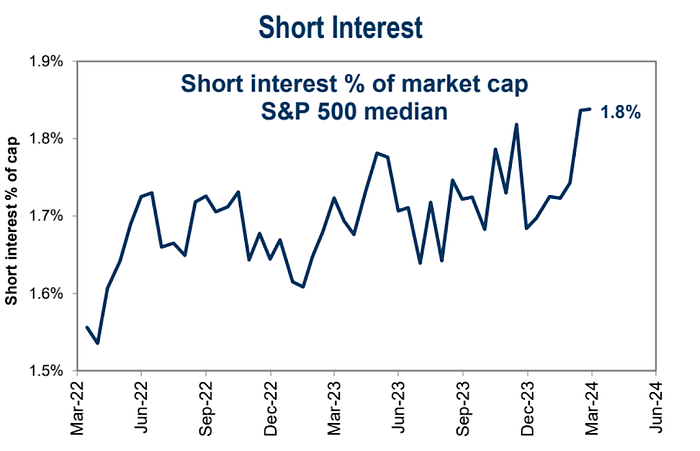

整體美股SI已經是至少2年來最高水準:

中國概念基金連續六週淨流出:

加密貨幣

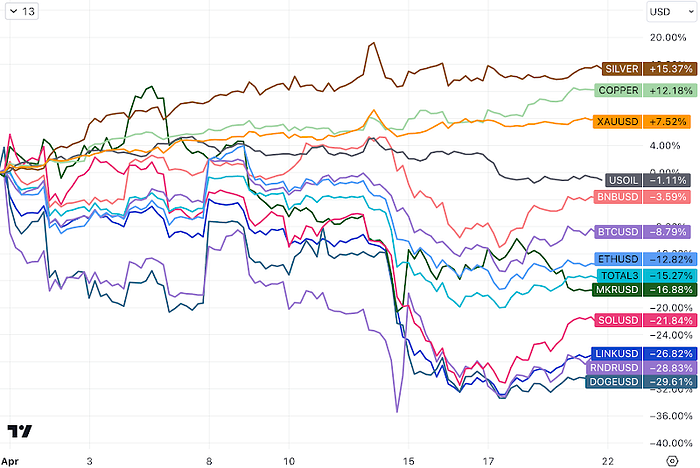

考慮到YTD加密貨幣整體仍然上漲了30%以上,尤其是BTC對比股市和其他加密貨幣,在4月份僅回調了8.8%,可以看出這個市場仍相當具有韌性,之前有分析指出BTC像3x long nasdaq100指數的,這個指數4月下跌超過15%。山寨幣4月回檔較大,眾多知名專案的跌幅也一度超過40%。不過隨著伊朗和以色列互相敷衍反擊了一輪導致衝突放大的風險落定,然後BTC安然度過第四次減半,週五晚些時候市場出現大幅反彈,BTC 2日反彈幅度創近一個月來最大:

4月份是BTC已經連漲了7個月後首次的月度等級回調,7根月度陽線應該是BTC問世以來最長的連陽,其次是2013年和2021年牛市,分別連漲了6個月。所以本月出現10%上下的回檔也不奇怪。

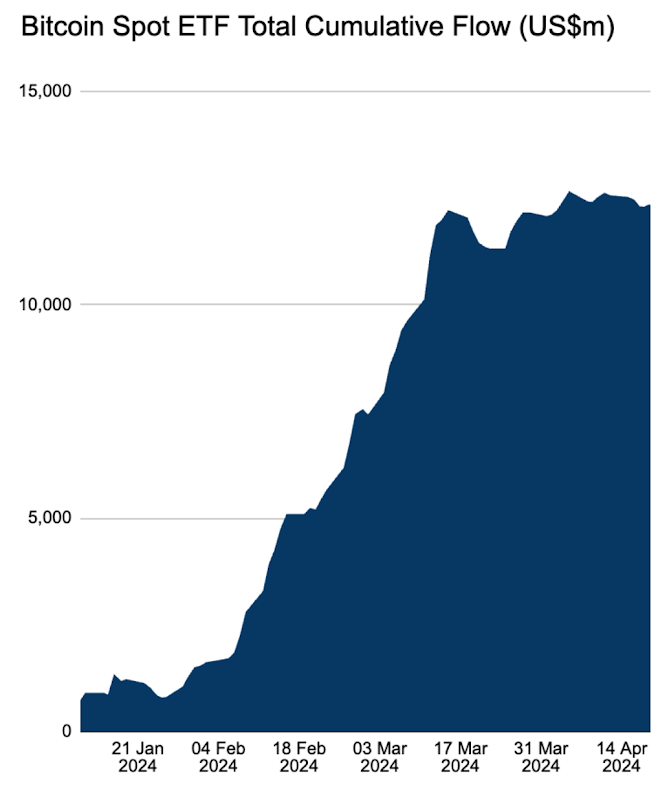

BTC現貨ETFs上周小幅淨流出2.04億美元,Bitwise的BITB上市以來首現淨流出,但IBIT,FBTC,EZBC,BRRR則仍從未出現過流出,令人驚訝,IBIT,FBTC是資金流入的主力,上市以來分別流入154億、81億美元。

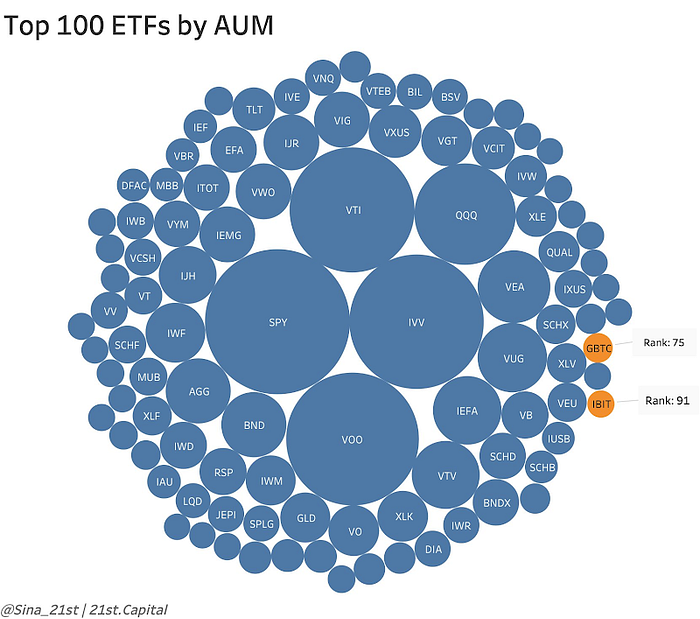

IBIT ETF截止目前約有30名機構投資者,主要是基金和顧問機構,每個機構所持有的股份百分比都很小。表格中顯示的這些機構僅佔IBIT總份額的0.2%,還有很大的上升空間。

比特幣週六成功減半,同時伴隨RUNE符文鑄造開啟,由於先前Ordinals銘文計畫的造富效應,這次符文上線立即導致網路費用增加,2024減半區塊已成為比特幣歷史上開採過的最昂貴的區塊(37.67 BTC),比特幣網路轉帳費用週六中位數升至92美元,礦工收入不降反增。

先前不少分析擔心BTC不斷減半後如果價格不漲,算力也將停滯無法讓網路的安全性承載更大的價值,讓網路陷入價格和算力雙殺的負向螺旋,但就銘文,符文和各種L2的活躍來看,這種可能性將大大降低。

負面影響是高額交易費用可能會阻礙比特幣作為常規支付方式的採用,特別是對於小額交易,違背了比特幣擴展用戶的初衷。另外一個主要後果是「灰塵」的增加,超過一半(53.94%) 的比特幣地址持有的BTC 少於0.001 個。如果費用持續高於60美元,這些餘額實際上變成了「灰塵」。

符文可以簡單理解成無需鏈下資料在比特幣上發行原生FT的協議,先前的銘文刻在隔離見證資料裡,而符文刻在OP_RETURN裡,也就是直接利用UTXO,擁有極小的鏈上足跡。與此相反,BRC-20基於序數理論,而這個理論並不是比特幣的原生組成部分。此協議的代幣發行機制也會導致UTXO數量激增及網路擁堵,且只能發行NFT使用場景受限。

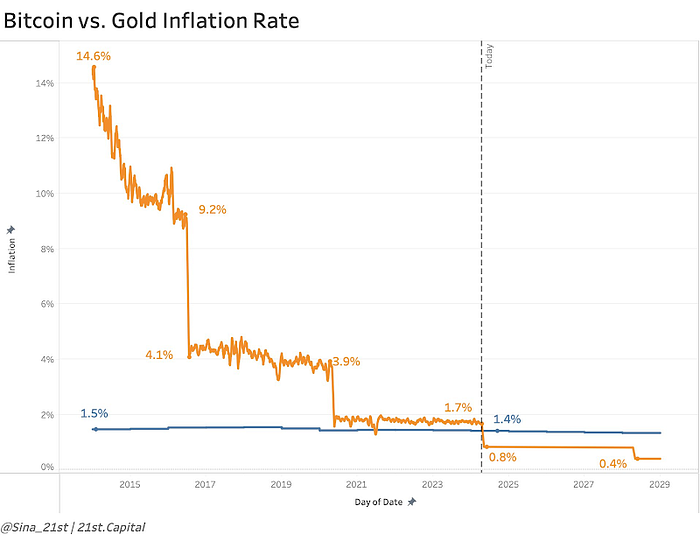

減半後,比特幣的通貨膨脹率將下降一半至0.8%,低於黃金的1.4%:

電力成本是礦工最大的支出,通常佔礦工總現金營運支出的75–85%。美股礦商的電力成本平均約為0.04 美元/kWh。以此成本計算,VanEck估計減半後排名前10 名的上市礦商的全部現金成本約為4.5 萬美元/比特幣。儘管利潤縮水,但可能仍保持獲利。從歷史上看,比特幣礦業股票在減半後強勁復甦,並在減半年份表現優於現貨價格。礦商股在周五似乎有提前反應:

一個有趣的主題:反身性是否發生

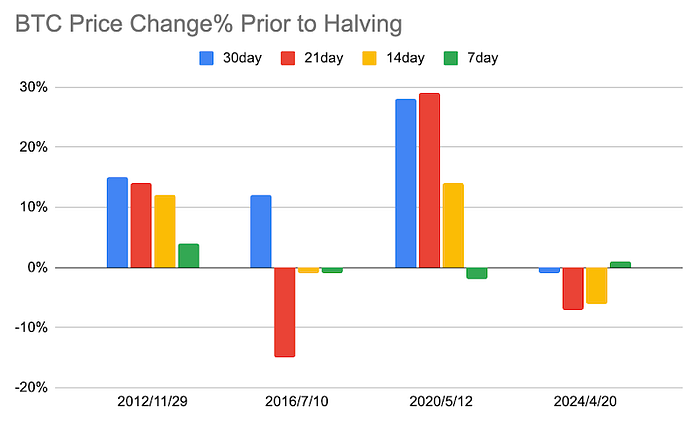

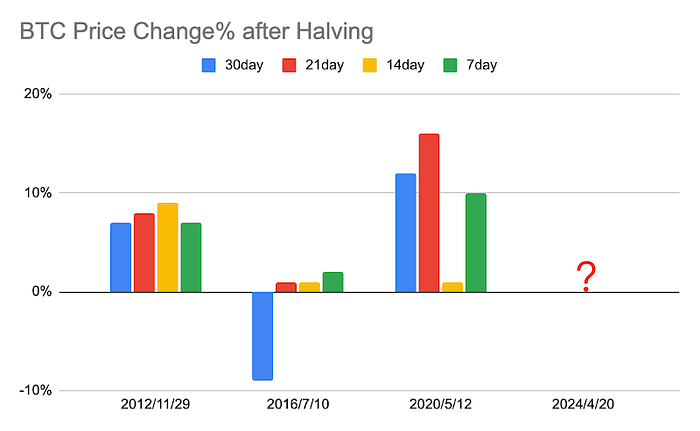

因為幾乎所有人都知道,根據前三次歷史,比特幣會在減半前上漲,減半後下跌或橫盤整固。

因為歷史資料有限,所以前三次重複了同樣的劇情,另外2012年第一次減半時市場還太小甚至CEX才剛出現,所以參考性有限。

但實際上在金融市場中因為專業投資者傾向於提前交易,所以我們並不常看到同樣的模式連續發生。

那麼這次是否不會跟之前一樣呢?

四次減半歷史中,今年和2016年比較像,都在減半前三週出現大幅回調,體現出市場想提前兌現利好,並且2016年在減半後一個月市場繼續下跌超過10%。而2012年與2020年則是在減半前後幾週市場都上漲。所以以JPM為代表的悲觀派認為既然之前已經大幅上漲則利好已經被提前消化的觀點也基礎並不牢靠。

本週關注

本週將有43%的SPX成分股公司發布財報,微軟、Meta Platforms、Google和特斯拉是財報主角。本週將發布第一季GDP數據、3月PCE、製造業PMI值。

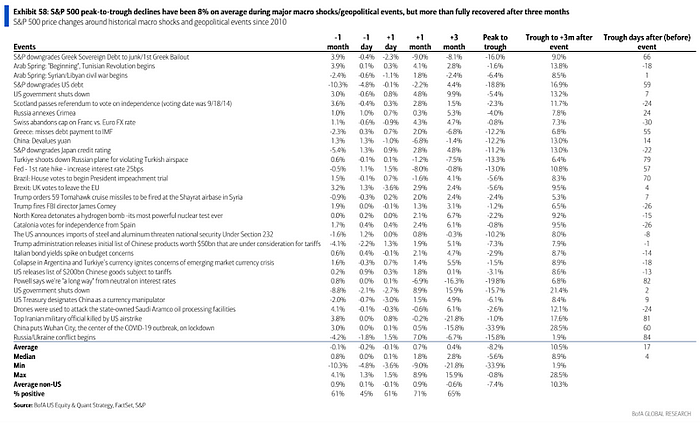

美銀的一篇報告回顧了歷史上重大宏觀衝擊/地緣政治事件期間標普500指數的表現,指出標普500指數在這些重大事件中的峰值到谷值的平均跌幅為8%,但在三個月後平均回升了10.5%。事件發生起市場達到谷值(trough)所經歷的天數平均只有17天,中位數僅4天,看起來巴以衝突帶來的回檔時間已經超過了這個水平