文前說明:自從主要在「X」上發文後,很久沒有在Mirror發文了,若希望獲得及時更新,請前往X:@web3thinking。

今天是BTC第4次減半,備受全網關注。同樣受到關注的是Runes協議的上線,曾經BRC20推出,ORDI、SATS等銘文資產創造千倍、萬倍財富神話,讓錯失者懊惱不已。而Runes作為BTC一層的資產發行協議,是Ordinals協議創作者針對BRC20的改良版。那麼Runes的上線,會再次帶來巨大的財富效應嗎?

圖片來源:@_0xSea_

爺爺,為什麼我們家一個$BTC 都沒有?

孩子,我在2024 年4 月20 號那天都拿去沖符文了

我們再次感受到全網的FOMO,而這種情緒在加密行業度過熊市以來不斷出現和蔓延,時常讓人興奮,躁動不安,但卻不得其宗。所以在FOMO之餘,藉此減半新資產發行良機,試著去探索一些底層邏輯。

為了便於後面對加密產業的理解,這裡從傳統經濟入手,對傳統實體經濟與Web2網路經濟模式進行抽象化:

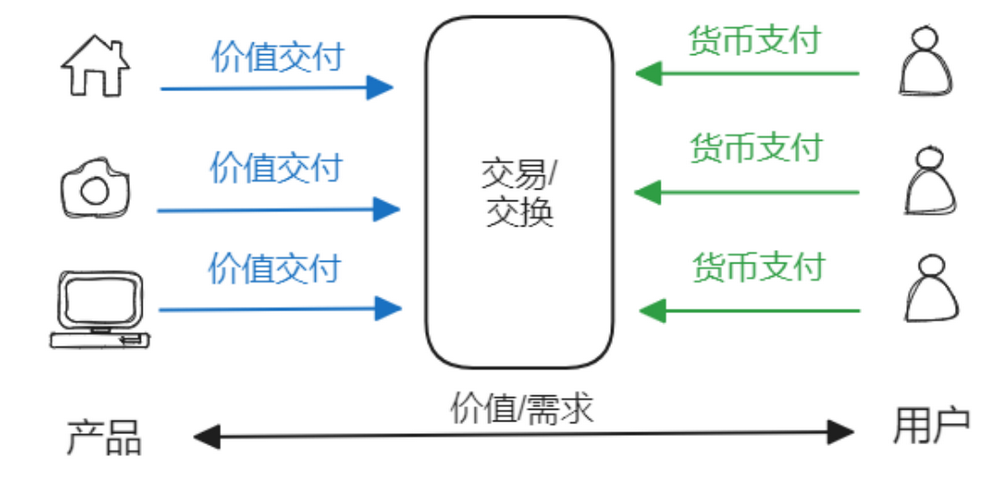

傳統產品以交易為核心的價值/需求模型

這裡面有幾個面向要理解:

l 價值與價值傳遞: 這裡的價值是指以產品為載體,向使用者互動的對象,就是產品的功用,滿足使用者眼耳鼻舌身意的需求,例如看、聽、聞、吃、穿、住、玩等。所以從創新、生產到銷售產品的整個過程,其實就是創造價值、交付價值的過程。在產品端,這是以功能/應用導向的,因為應用對應著使用者需求。

l 價值與價格:有了價值,在價值的基礎上產生了價格,價值和需求共同決定價格,但本質上是從價值到價格的發展脈絡。有了價格,在需求的基礎上就會產生交易,進而產生了流通(流動性)。

l 完成交易(交換):通常情況下,貨幣是媒介,以有效率地完成價值交付(產品流通)和貨幣支付(貨幣流通),建構完整的交易閉環。可以看出,「交易」是核心,無數的交易建構起各種類型的經濟。

上述模型涉及了價值、價格、交易和流通幾個基本要素及其相互關係,建構的經濟模式簡單而高效、無處不在,滲透在各個地方和每個人的日常生活和行為之中。

然而區塊鏈的出現,特別是Crypto的不斷創新發展,似乎顛覆了這個傳統模式,正在給人們帶來強烈衝擊,使其在紛繁複雜的表像中,霧裡看花,不明究竟。

但其實,無論Crypto領域看起來多麼紛亂複雜,仍然沒有跳出「經濟」所定義範疇,但幾個要素的性質和關係卻發生了改變,因此帶來發展秩序和路徑的不同。

這裡需要簡單介紹一下背景,加密產業發展多年,曾一直被詬病在圈內自嗨-除了炒幣還有啥用。所以Builder們總是希望能夠找到實際的應用場景,實現規模化應用而出圈。在這種「思維陷進」的思考邏輯下,仍保持「應用導向」的慣性,一度寄望於找到「殺手級應用」而突破瓶頸,實現蓬勃發展。

而事實的發展卻非如此,兜兜轉轉,現在大家越來越清楚地看到,加密領域根本的核心就是“Token”,圍繞Token最大的應用就是“炒幣”。 “Token”是“金”,即加密數位資產,而“炒幣”就是“融”,即資產的流動、融通,這也恰恰是金融的核心邏輯。

想清楚這個邏輯,就能理解,加密領域其本位就是金融,建立Crypto的金融邏輯,把事情搞透,發展起來,它的使命可能就完成了。但反而因為抓住了這個根本,“本立而道生”,從而出圈,擴展出廣闊的發展空間。目前在遊戲、社群等領域已經有相當發展,這些領域雖然也是從Token出發,但因為資產類別創新突破應用瓶頸,與傳統Web2已有更多交集,發展軌跡趨於融合,這裡不詳細展開。

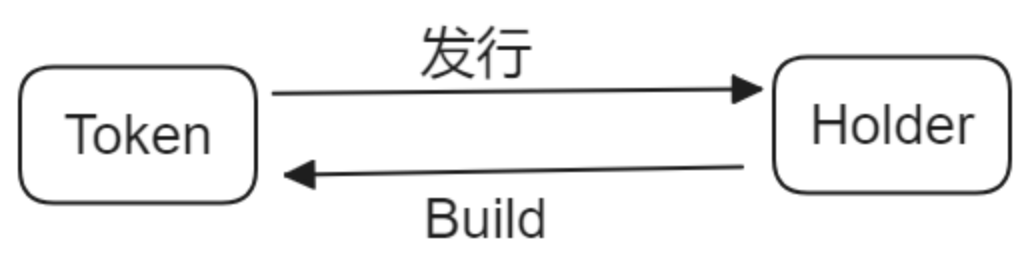

為進一步整理Crypto的不同發展脈絡,考慮對於一種創新Crypto資產最初的階段,建立如下的抽像模型:

Crypto中Token與Holder的關係模型

當一個Token剛被部署、創造出來,它一定需要透過各種方式分發到用戶手裡,分發的方式各種各樣,包括預留、投融資、挖礦、拍賣、鑄造、白名單、空投等;分發的對象包括開發者、投資者、礦工、競拍者、社區貢獻者等。這些人會成為最初的持有者(Holder),是Token的利害關係人,並成為Token價值的建造者(Builder)。

也就是說,從一開始,Token與Holder之間就存在著共創共生、一致關聯的關係。而傳統模式下,產品與使用者在許多情況下是鬆散的、割裂的關係。

為什麼Token與Holder之間會有這樣的關係?這個模型中,包含著一些普遍而基本的底層邏輯。

l Token最初是沒有價值的,只是一個空殼,但它可能會成為價值的載體。在傳統經濟中,產品在推出之際,是已經承載著實際可用的價值的。但Token從一開始是幾無用處,毫無價值。但它可能承載著預期,這是創作者、白皮書,或是佈道者賦予它的。那麼,如何讓可能和預期變成事實?於是需要為Token進行價值賦能,而賦能是從分送開始的。

l Token分發是賦能的開始,分發方式的創新格外重要,關乎公平、去中心化、共識形成等多個面向。分發方式多種多樣,採取各種分發方式,其中很重要的目的之一就是以Token為紐帶,觸達Holder,聚合資源,凝聚共識,發揮各自優勢,成為建設者,共同為Token賦能。可以說,Token的分發方式將對賦能的效果和效率產生直接的影響。

l Token原本沒有價值,但卻可以有價格,這點非常重要。而這個價格具有一定的任意性,「精準性」在此時沒有那麼重要,它甚至可以任意給定,只要能觸發交易。此時價格就是一個觸發因素,以吸引有需求的交易者執行交易。所以Token前期的價格,基本上只跟交易需求有關,任意的初始價格,會隨著交易需求變動而達到後續的價格發現。這跟傳統也截然不同,傳統產品的路徑是從價值到價格,價值和需求共同決定價格,價格圍繞著價值波動。

l 價格觸發了交易,交易帶來了流動性。通常情況,一個初創的Token,除了交易其實沒啥用,交易是其最大的功用。而無論是訂單薄、AMM、Token綁定智能合約、圖幣二象性等流動性方式,本質上都是透過外掛或內建的交易,來實現Token的流動性。這裡的流動性,就是指一種加密數位資產能夠被兌換成另一種加密數位資產的能力和效率。

l 流動性為Token注入價值,成為Token價值之源。一旦Token獲得流動性,就能對其價格提供持續支撐和支持。所謂支撐是指,一個高流動性的Token總是能夠實現平滑交易,而不出現劇烈波動,失去價格平衡。所謂支持,是指在流動性做市中,Token會實現價格發現,甚至可以進一步提供價格語言。

l 最重要的是,自此,具有流動性的Token將擴展出其他價值。以流動性為基礎,在流動性為價格提供支撐、支持的基礎上,Token的價值得以衍生出來。 Token將從一個價值空殼、僅承載價值預期的媒介,轉變成為一個具有持續價格的真正意義的加密數位資產,而不是千夫所指的「空氣幣」。

將擴展出哪些價值呢?這就是基於具有高度流動性的加密資產進行金融應用創新,例如:

l 支付手段:Token可以作為支付手段,實現加密世界的貨幣兌換和在虛擬世界的消費;

l 抵押生息和借貸:Token作為具有價格和價值的加密數位資產,可以進行抵押生息、抵押借貸;

l 衍生性商品創造與組合:Token作為底層價值資產,進行衍生性商品的創造與組合,滿足不同風險與效益偏好的需求;

l …

總之,一旦有了持續的價格,許多Crypto金融應用程式就可以被創新出來,吸引新用戶加入,帶來繁榮發展。

至此,我們從傳統產品以交易為核心的價值/需求模型出發,探討了傳統中價值、價格、價格和流動性的相互關係;並基於Token與Holder的關係模型,重點探討了Token的價值來源,重要的結論是,流動性才是Token的價值來源,並由此衍生出Token的其他價值。

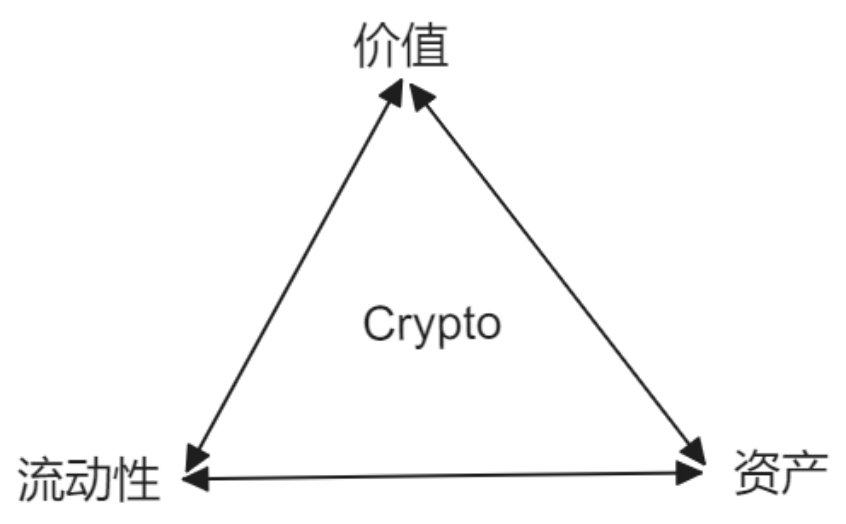

為加深理解,進一步對前面的內容做一個歸納總結,我稱之為Crypto的價值三角:

Crypto的價值三角

l 資產是基礎:聚焦於資產類別創新、發行方式的創新。不同的資產類別有其能力邊界,專注於不同的金融應用創新,如BTC之於P2P加密數位資產傳輸,ERC20之於DeFi,ERC721之於數位藏品,Ordinals&BRC20之於銘刻資產。而資產發行方式是利益分配,關乎去中心化、公平、流動性等運作原則與發展格局,並將對Token共識形成產生深刻影響。

l 流動性是Token價值之源:如前所訴,與傳統從實際價值到價格的發展路徑不同,這是發展實體經濟的邏輯。 Crypto是金融邏輯,Token是先有價格,再透過交易帶來流動性。而流動性一旦建立將反哺價格,為價格提供支撐和支持,並進一步擴展Token的其他價值。

l 金融應用創新是Token的價值衍生:如前分析,Token的應用創新例如支付、抵押生息、借貸融資、衍生性商品創新和交易等等。而隨著Token資產類別的不斷創新,應用邊界將會不斷擴展,金融創新也將持續湧現。

目前,我們正在見證BTC生態爆發性創新成長,在此階段,資產類別和發行方式創新正在成為最大的敘事,諸如BRC20、RUNES、ARC20、RGB++等資產發行協議和各種Fairlanch發行方式創新;並隨著在CEX、DEX的上幣和交易規模成長,其他流動性方式的建立,代幣的流動性逐漸建立起來。而接下來,資料銘刻、一幣一聰、L1/L2資產二象性等Token特性必將催生各種紛雜的應用創新與L2玩法。這些發展脈絡基本上都在本文所述的模型架構之內。了解這些基礎邏輯,將有助於掌握基本點和推進路線,出行不迷路,甚至做到守正出奇。