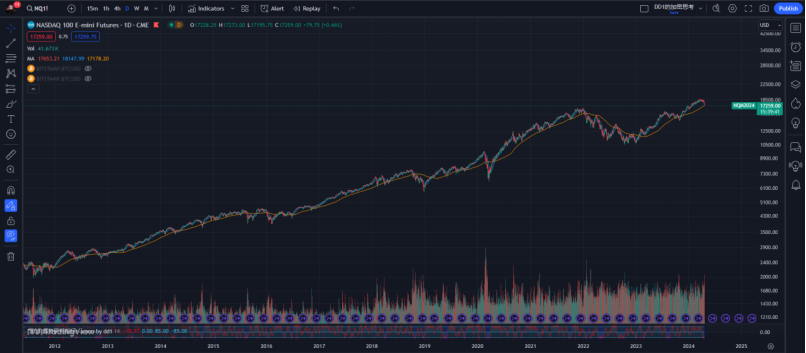

根據先前比特與納指關係的研究,比特的價格走勢和美股納斯達克指數的相關性非常大,是納指波動的放大器,目前納指高位跌了8.5%(目前跌到MA120,而之前比特從最高位元7.4w跌至低點下跌了18%),而比特率先於納指止跌反彈,參考納指和MA120的歷史走勢關係來看,目前納指再深度大跌的概率較小,對應到比特,短期除非場內發生極端黑天鵝,或納指因本周美國科技股第一季財報公佈的影響而繼續下探,否則大跌的可能性較小,或許會配合納指反彈而後再做方向選擇。

(20231130,比特和納指走勢的關係)

(20240422,納指走勢與MA120的關係)

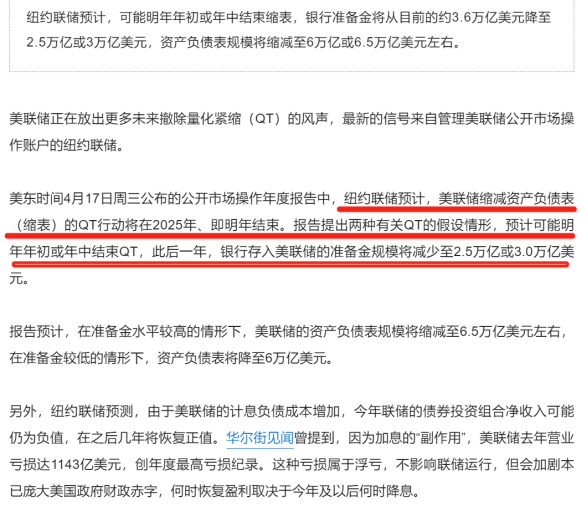

上週17號鮑威爾繼續鷹派發言,維持對未來降息的「謹慎」態度,而後紐波特在18號發表了預計明年年初或年中將結束縮表的觀點,與此同時,聯準會褐皮書展示美國消費支出幾乎沒有增加,物價漲幅整體平穩,總體上是適度的,預計美國通膨在未來保持緩慢的步伐,這和之前的PCE指標和CPI指標相去甚遠,一邊炒減緩降息預期,一邊繼續炒通膨得到了控制,不論未來是繼續升息還是突然降息,都留足了口風。

(20240418,紐約聯邦儲備銀行「預告」撤QT路線圖:聯準會可能明年停止縮表)

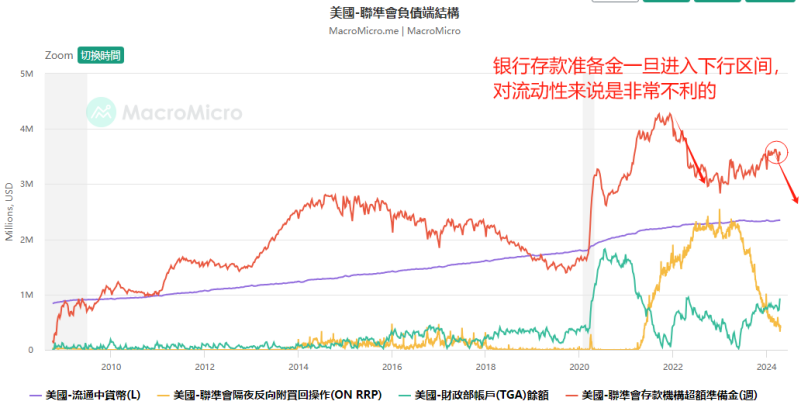

升息是不可能繼續升息的,降息已是板上釘釘,Fed越是靠近降息,越是要展現強硬。降息的預期受到數據和外在環境的影響,十分滑頭。目前我對美國中期流動性趨於緊縮的觀點不變,針對美國國內,對未來流動性直觀的觀察數據就是銀行存款準備金的下降和美國財政部餘額因納稅導致的由漲到下降的變化情況(即中期縮表的流動性變化情形)。

(20240422,聯準會負債端結構)

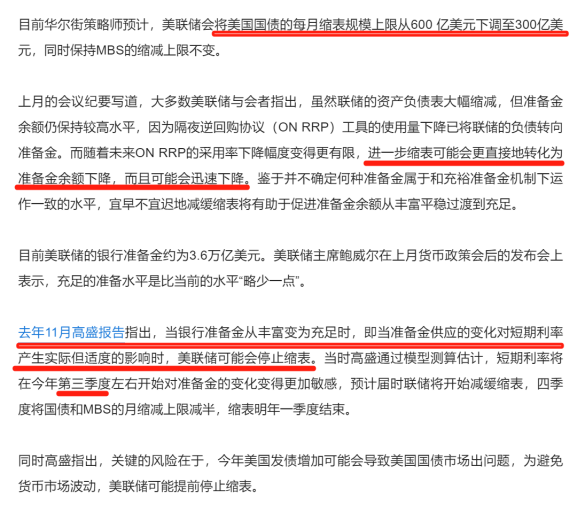

目前縮表的規模是950億/月,5月開始聯準會的縮表規模每月減300億,即大概650億/月,一直到明年年初或年中,聯準會計畫將銀行準備金從目前的3.5兆降到2.5-3兆的區間。

(20240409,小黑新文對後市流動性的看法)

小黑的20240409的新文《heatwave》,主要講了三件事。

1.對於BTFP和近期流動性的解釋。主要解釋了在終止BTFP以後,聯準會近期透過改變貼現窗口抵押品規則,從而變相為市場注入流動性。聯準會放寬銀行資本要求以及未來將UST(存款資本,用於購債)免除SLR(補充槓桿率)來進行隱蔽印鈔。只要政府公債殖利率不會高於名目GDP成長率(實際利率為負),那麼大多數金融資產價格就會持續上漲。

2.另一個判斷流動性來源的方法來自於20240415-20240501期間的2023年納稅年度到期日所繳納的稅額+量化緊縮QT的速度+TGA的餘額。納稅減少了一定程度的流動性,但這近期減少的流動性未來會進入到TGA,即財政部帳戶餘額中去,目前規模大概有7500億USD,同時配合QT速度的放緩(5月開始每月減少QT步伐300億USD),這些都對年內流動性提供保障。風險資產的不穩定期在20240415-20240501,過了20240501以後,流動性會逐步變得更好。

3.比特減半(20240420)往往看漲,但目前美元流動性更緊張,由此引發的套牢誘多效應會更為強列。

根據小黑的說法,考慮到目前財政部20240415-20240501由於繳稅的數額增多,由銀行準備金減少的流動性會由財政部餘額TGA所補充,也就是耶倫刺激經濟的流動性來源,在繳稅前,TGA的金額大概是7500億,此後大概會漲至1萬億上方,而這TGA餘額和隔夜逆回購規模ON RRP的減少會為下半年的市場帶來起碼1萬億的流動性。

我也說說我的看法,和小黑的看法不同,從中長線來看,對照銀行存款準備金的走勢和歷史股價趨勢來看,當銀行存款準備金進入下行趨勢的時候,加密貨幣市場的表現往往不會太好,甚至有可能是熊市的開端,例如14-16年,18-19年,22-23年(但其中16-17年則相反,我認為其中有大宗暴跌後對需求端的刺激作用),銀行存款準備金的作用比隔夜逆回購規模以及財政部餘額更重要,是藉貸需求端的直接流動性來源,而財政部帳戶餘額要為市場釋放流動性,且不說能不能完全抵消存款準備金金額的減少,考慮到政府其他方面的硬性支出,能流到市場的份額能有多少也是個疑問。

所以考慮到銀行存款準備金中長線下降的背景,同時結合納指臨近MA120的支撐作用,本輪比特自6w開始的行情在宏觀層面我會當做反彈看待,反彈的目標不一定,邊走邊看,67000是目前震盪區間的強弱分界線,位元站穩MA21,過了這個位置或許會有新高,可以同步接下來納指的右側走勢再做打算。

和小黑中線看法的分歧不影響我們短線試倉的操作,影響的是下方中長線掛單的倉位和短轉長的時間把控,影響的是目前短線持倉位大小和對風控的要求(例如近期比特6w左側進場的山寨部位預期獲利或許會減少,維持有一定獲利後原價停損的設定等等)。

(20240422,美國十年期公債殖利率US10Y走勢)

美國十年期公債殖利率是對目前「真實通膨」的直覺反應,也是可以作為當前流動性的側邊參考指標,我們可以看到自疫情以來,當US10Y超過2%,也就是從2022年的2月開始,而後3月聯準會正式升息,市場在此之前也早有反應,放水導致通膨,通膨要解決就需要升息縮表,目前US10Y又捲土重來,漲到4.6%左右,距離2%的硬性目標很遠,距離3%的軟性目標也不近,難道又要像去年10-12月一樣自己下場釋放流動性把國債收益率打下來?除非師出有名,否則短期感覺不太可能。

US10Y的短期緩跌對短期流動性有促進左右,但US10Y的暴跌大概率則是因為黑天鵝導致的。目前比特走勢和US10Y嚴重背離,是誘多還是走出獨立行情?結合上述銀行存款準備金的判斷來看,短期還需要再看(不要上槓桿,不認為有較強延續性),如果5月後復刻去年10-12月的走勢,或許這一萬億左右的流動性還能再來一波行情,但拉到中線來看,這波上漲我認為大機率是一波誘多行情。

需求,通膨和債務的不可能三角是當下影響貨幣政策的主要矛盾,三者互相影響、牽制,利用金融優勢,先熬死別人再說。