撰文:UkuriaOC, Glassnode

編譯:Akechi

目前,比特幣已經經歷了它的第四次減半,這導致其供應通膨再次減少50%,而其通縮性則自然增加。在本文中,我們將會探討比特幣網路在價格表現和其在基本網路指標上跨時代的演變。

摘要

-

最近,比特幣已經經歷了自問世以來的第四次減半,而比特幣供應的年化通膨率則再次降低了50%,這也意味著它在發行的稀缺性方面完全地超越了黃金。

-

在衡量減半時期的比特幣網路狀況時,我們發現其多個重要指標的成長速度都有所放緩。但即便如此,其成長的趨勢仍然不會停止,並且每次都會創造出新的歷史高峰。

-

現貨價格上漲和價格歷史高峰被大幅突破提振了投資者的獲利能力,而這也反過來扭轉了開採者收入較年初下降50% 的不利情況。

通貨緊縮性的供給

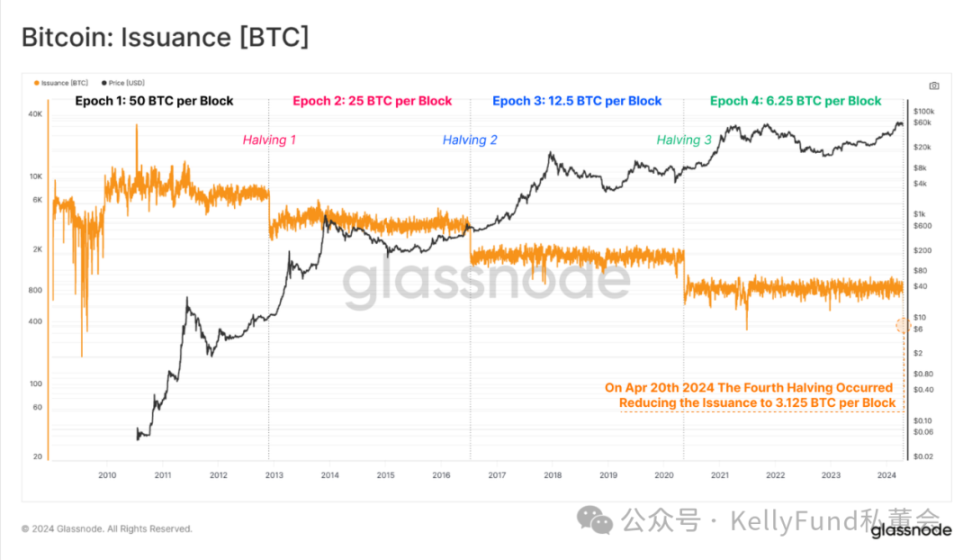

由於擁有被稱為「自適應難度調整」的巧妙演算法,比特幣供應曲線是確定性的。該演算法會不斷調整比特幣開採過程的難度,這使得開採者無論應用多大算力的設備,比特幣網路的平均出塊間隔都保持在600 秒(10 分鐘)左右。

比特幣網路每經歷21 萬個區塊高度(約4 年),就會發生預定的發行量減半,導致新鑄造的比特幣量減少50%。而第四次比特幣的減半發生在上週末,區塊補貼從每個區塊6.25 比特幣下降到3.125 比特幣,這意味著全網每天約能鑄造出450 枚比特幣(針對已開采的144 個區塊)。

在比特幣問世之後的前四個紀元中,共計有19,687,500 枚比特幣被開採出來,相當於預先設定的全網總供應量2,100 萬枚的93.75%。因此,在未來126 年中只剩下1,312,500 枚比特幣尚待發掘,其中當前紀元(第三次和第四次減半之間)共發行了656,600 枚比特幣(佔總量的3.125%)。有趣的是,每次減半都代表一個關鍵點:

-

剩餘待開採量的百分比等於新的區塊補貼(3.125 比特幣/ 區塊vs 剩餘3.125%)。

-

剩餘待開採量的50%(131.25 萬枚比特幣)將在第四次減半和第五次減半之間被開採出來。

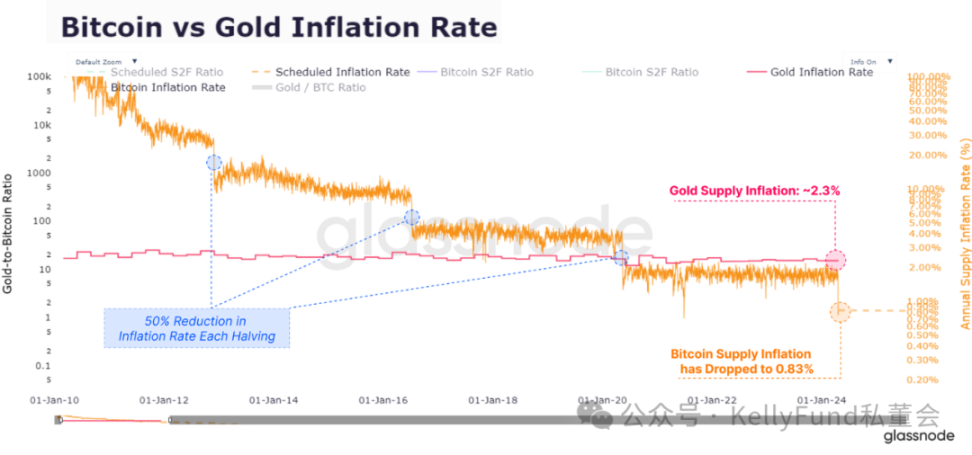

由於區塊補貼每21 萬個區塊高度就減半一次,比特幣的通貨膨脹率也大約每4 年就隨之減半。這使得比特幣供應量的最新年化通貨膨脹率為0.85%,低於上一期的1.7%。

第四次減半也標誌著在人們比較比特幣與黃金這兩類一般等價物時的一個重要里程碑,在歷史上,比特幣的穩態發行率(0.83%)首次低於黃金(~2.3%) ,這標誌著「最稀缺資產」的頭銜歷史性地完成了從黃金向比特幣的交接。

保持謹慎態度

然而我們必須指出的重要一點是,我們需要正確看待這次減半的規模。在評估減半對市場動態的相對影響時,我們必須看到與比特幣生態系統內的全球交易量相比,減半之後新鑄造的比特幣總量仍然非常小。在當前,減半後鑄造的比特幣總量僅占我們今天看到的鏈上轉帳量、現貨交易量和衍生品量的一小部分,目前相當於任何一天轉移和交易總資本的不到0.1 %。

因此,比特幣減半對可用交易供應量的影響在各個週期中都在減弱,這不僅是因為減半之後開採的比特幣數量在不斷減少,還因為圍繞它的資產和生態系統規模仍在繼續擴大。

合理期望

比特幣的減半是一個重要且廣為人知的事件,每次接近減半都自然會導致人們對其對價格走勢影響的猜測加劇。而平衡我們的期望與歷史先例的差異,並根據比特幣過去的表現創建一個相對寬鬆的分析界限可能是一種更明智的市場分析策略。

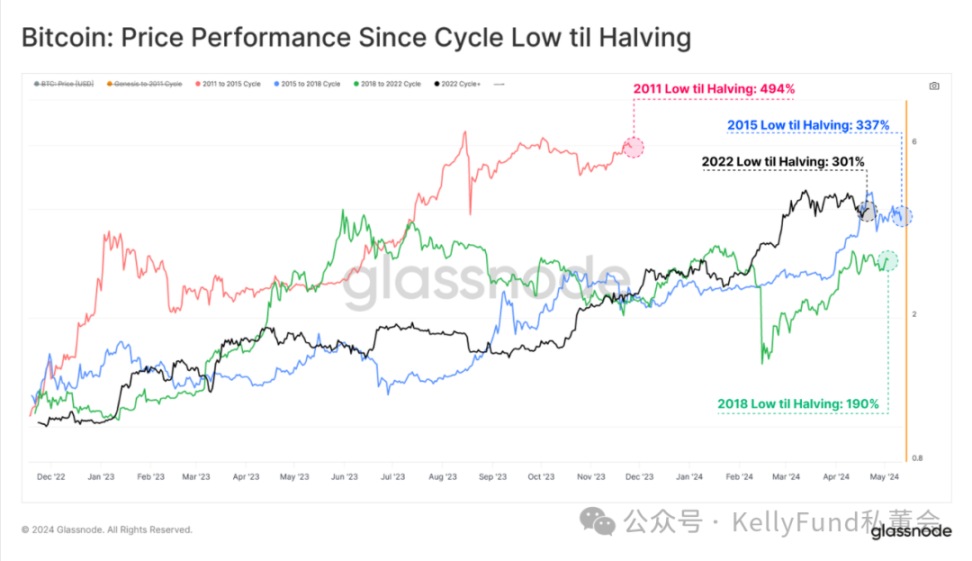

比特幣在各個減半時期的價格表現差異很大,我們認為早期的減半時期與今天有很大的不同,過去的經驗可能無法對當前我們的分析預判起到很大的指導作用。但隨著時間的推移,我們確實看到了回報的遞減和總回撤效應的減弱,這是市場規模不斷擴大以及推動市場規模成長所需的流動資本規模擴張所引發的自然結果。

-

紅色:第二紀元(Epoch 2)價格表現:+5,315%,最大回撤為-85%

-

藍:第三紀元(Epoch 3)價格表現:+1,336%,最大回撤為-83%

-

綠色:第四紀元(Epoch 4)價格表現:+569%,最大回撤為-77%

我們現在來評估自上個週期低點直至減半時比特幣的價格表現,我們注意到2015 年和2018 年的情況與當前週期存在明顯相似之處,它們均經歷了約200% 至約300%的增長。

然而,需要特別著重指出的是,當前週期是有史以來唯一一個價格在減半事件之前即宣告突破前一個歷史價格高峰的周期。

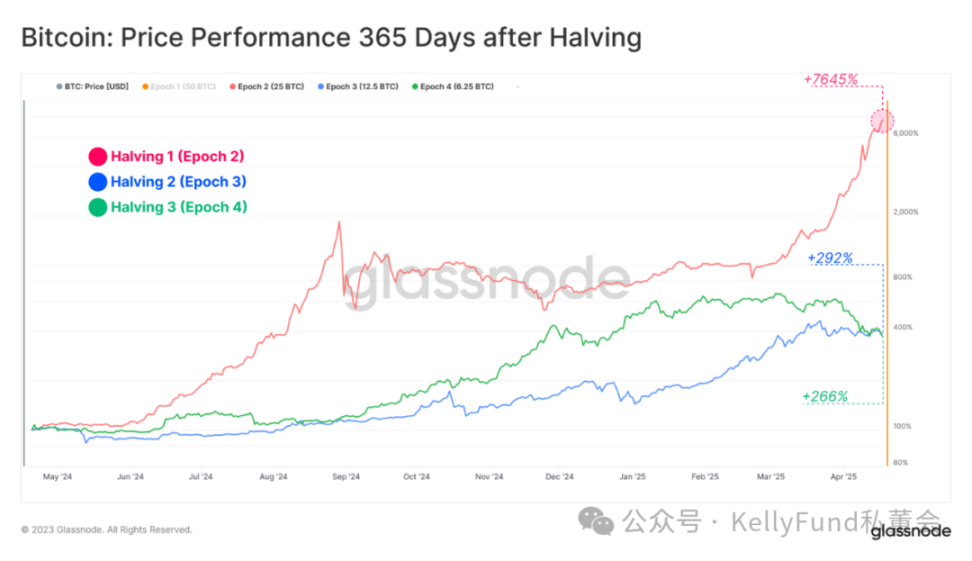

我們的另一個視角是考慮每次減半後365 天內比特幣的市場表現。回顧歷史,我們發現在第二紀元內,減半所帶來的影響要大得多,但我們同時必須考慮到,當今市場的動態和格局相對於2011-2013 年期間已經發生了顯著變化,不能簡單地將這兩個不同時期的情況等量齊觀。

也正是因此,我們發現最近的兩個紀元(第三紀元和第四紀元)中的減半事件對資產規模的影響反而更加豐富且更堪解讀。

-

紅色:第二紀元(Epoch 2)價格表現:+7,258%,最大回撤為-69.4%

-

藍:第三紀元(Epoch 3)價格表現:+293%,最大回撤為-29.6%

-

綠色:第四紀元(Epoch 4)價格表現:+266%,最大回撤為-45.6%

雖然總的來說,在每一次減半事件之後的一年市場總體走勢都很強勁,但此過程中,市場仍然會出現一些非常大幅度的回撤,其最大幅度從30% 到70% 不等。

歷史的間歇性韻律

歷史的間歇性韻律

在2022 年熊市期間,一個曾出現的廣為流傳的說法是不管比特幣的價格如何下跌,它永遠不會低於上一個週期的歷史高峰(當時對應的歷史高峰在2017 年到達的2 萬美元)。但很遺憾,這條定律失效了,因為在2022 年底廣泛的去槓桿化過程中,比特幣的價格相距2017 年的週期高點下跌了25% 以上。

同樣的,近期也流傳著類似的說法,在減半發生之前,比特幣價格無法突破當前週期的歷史高峰。但今年3 月,該「定律」也同樣被打破。我們在當時看到的新的歷史高峰被再次刷新這一事件源於歷史上前所未有的供應緊張(我們在之前的文章中曾提到這一原因)和新上市的現貨ETF 帶來的顯著增長的需求興趣。

但我們必須看到的是,這次比特幣的價格上漲也對投資者持有的未實現利潤產生了重大影響。在目前的比特幣供應中,由投資者持有的未實現利潤是歷次減半事件以來最大的(以MVRV 衡量)。

換句話說,截至減半之日,投資者持有相對於其成本而言最大的帳面收益。在當前,MVRV 比率為2.26,這意味著比特幣的平均單位帳面收益為+126%。

根本性成長

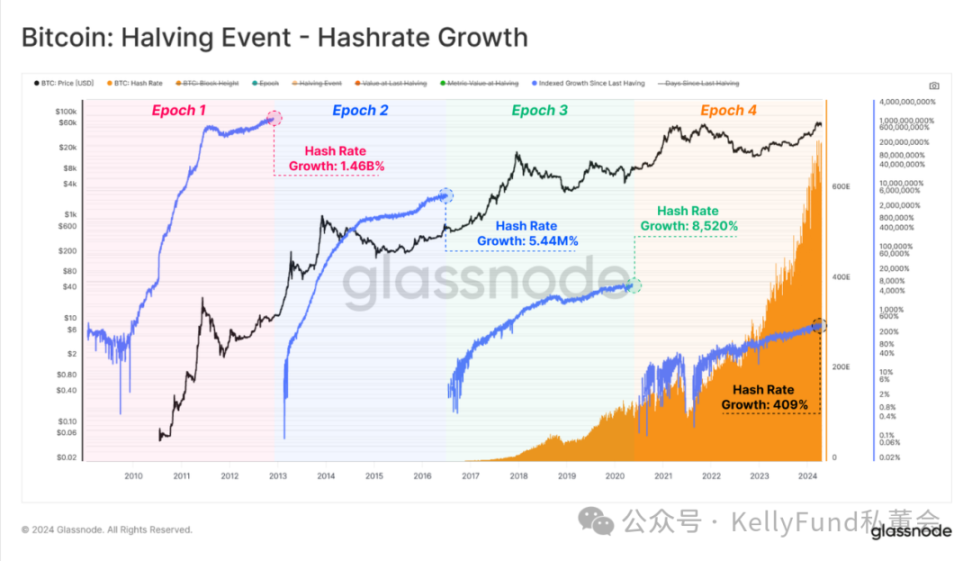

在上一部分中,我們評估了以減半為節點的各個歷史週期中的比特幣價格表現。而在本節中,我們將把重點轉向比特幣網路基本面的成長,這些基本麵包括開採安全、開採者收入、資產流動性和減半時期的交易結算量。

算力是一種網路統計數據,用於評估開採中們的集體「火力」。在減半時期,算力的成長速度已經放緩,但每秒的絕對哈希值仍在繼續增長,目前為每秒620Exahash(這相當於地球上全部的80 億人每秒完成775 億次哈希運算)。

有趣的是,算力在每次減半事件中都處於或接近新的歷史峰值,這表明當前可能會發生以下兩種情況中的至少一種:

-

更多ASIC 設備即將上線;

-

更有效率的哈希ASIC 硬體正在生產中。

從這兩種情況得出的結論是,儘管發行量每次減半都會減少50%,但整體安全預算不僅足以維持當前的OPEX(營運費用)成本,而且還足以刺激CAPEX(資本支出)和OPEX領域的進一步投資。

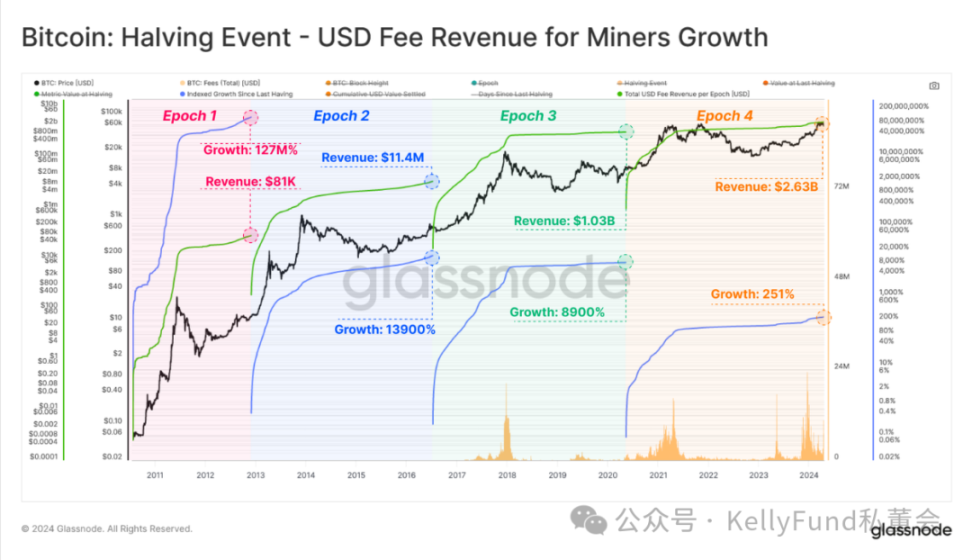

現在我們以美元為單位計算開採者的收入,我們發現,目前收入的成長率雖然同樣在下降,但絕對規模卻仍在淨擴張中。在過去的4 年中,開採者累積收入達到驚人的30 億美元,比上一個紀元增加了整整一個數量級。

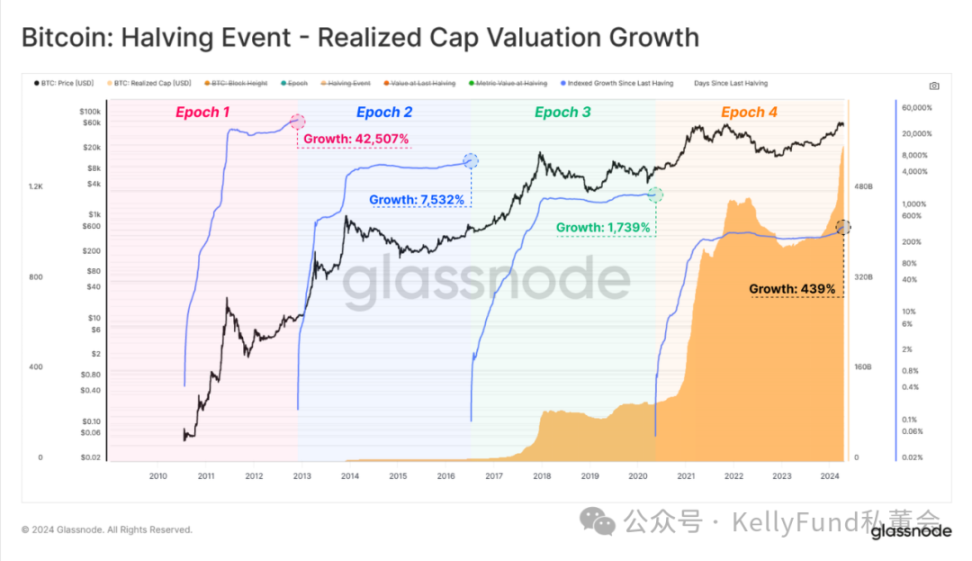

我們在此重申我們目前使用的重要市場指標——已實現上限。它是衡量一段時間內投資和儲存在比特幣中的資本的強大工具,可用於比較以美元計價的比特幣的跨週期流動性成長。

當我們透過該指標衡量整個比特幣市場的時候,我們發現,比特幣中已「儲存」了總價值5,600 億美元的總價值。已實現上限較上一個時期增長了439%,這一驚人的數據支撐起了該資產目前高達1.4 兆美元的總市值。而同樣值得注意的是,儘管比特幣充斥著臭名昭著的巨大波動性、糟糕的頭條負面新聞和週期性的恐怖回撤,但資本仍在繼續流入這一市場。

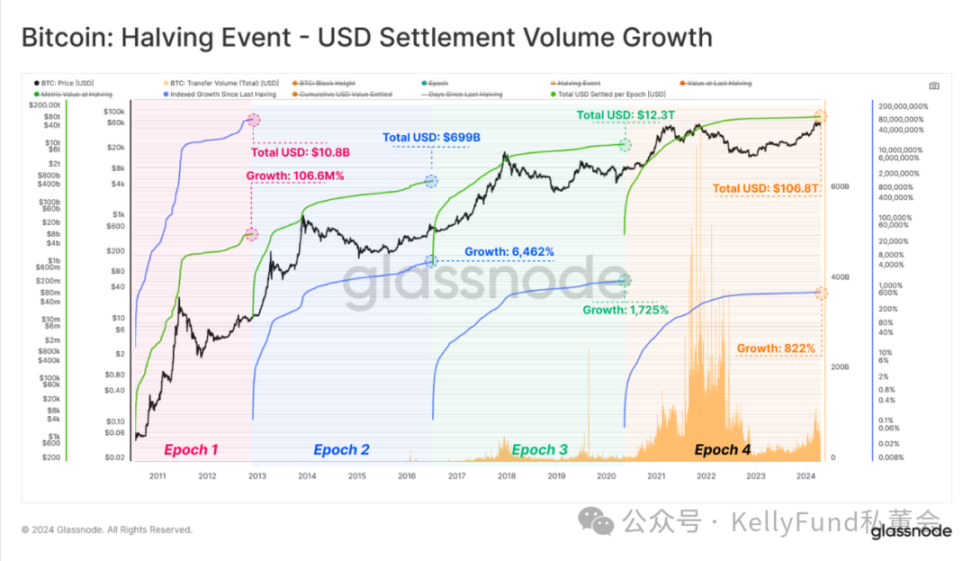

最後,如果我們評估減半時期全網所結算的總轉帳交易量,我們可以看到在過去的四年中,網路轉帳和結算的總經濟量高達106 兆美元。對此我們需要額外指出的是,這一數值這考慮的是原始的未經過濾的交易量,並且它並未考慮因對錢包內的資產進行內部管理而引發的數據修正。

除此之外,我們還要看到,每筆交易都是在沒有中介的情況下進行結算的,這凸顯了比特幣網路令人難以置信的大規模價值吞吐能力。

總結

隨著比特幣備受期待的減半完成,每個區塊的發行量減半,而資產的稀缺性也隨之加劇。在這種狀況下,比特幣資產的發行稀缺性依然決定性地超越黃金。

在比較之前的各個時期,我們看到算力、網路結算、流動性和開採者收入的成長都出現收縮。然而,這些指標的絕對值則增加了一個數量級,從市場規模來看,比特幣完成了一個難以置信的,且令人印象深刻的壯舉。

值得注意的是,與之前的幾次減半相比,在這次減半中,各行各業的市場投資者的網路獲利能力均大幅提高。這些投資者同樣包括了基礎開採者群體,在這次的減半中,他們提供的總算力達到新的歷史峰值,這表明當前市場仍然有足夠的安全預算來刺激營運支出和資本支出的需求。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

OKEX下載,歐易下載,OKX下載

okex交易平台app下載