作者:柳葉驚鴻

Ethena是這段時間的明星產品了,無論是直接首發Binance的ENA還是其穩定幣USDe都獲得了巨大的關注度。即使現在市場情緒比較低落,而Ethena的TVL目前仍然有24億美元。

很多人看到靠抵押代幣發行穩定幣,還給高收益的產品模式,第一時間想到的肯定是Terra的UST演算法穩定幣,在2021年到2022年同樣依靠20%收益率吸收了最高接近百億美元的TVL,然後伴隨著Terra Luna轟然倒塌。

估計很多讀者都會有這種疑惑,擔心或懷疑Ethena是UST的另一個仿盤,也會暴雷。但我要在這裡給出一個結論:

Ethena的USDe不會暴雷,但Ethena會隨著市場規模增加而產生邊際效應,很可能會出現USDe收益無限接近零的情況。

USDe的發行邏輯

USDe雖然和UST一樣,都是以主流加密貨幣作為抵押物然後按照票面1美元發行,但實際上二者的資金運作邏輯卻截然不同。

UST在資金運作上非常簡單,用戶抵押多少價值的加密貨幣,就發行多少數量的UST。但最核心的在於,UST是與Luna有深度綁定關係的。市場對UST的需求越高,那麼對Luna就能產生通貨緊縮作用推高價格。而Luna價格越高,就能鑄造出更多的UST。

因此,UST在資金運作的實質上,就是左腳踩右腳利用虛擬市值不斷推高。隨著Luna增發,市場上出現了近乎無限數量的UST,最後這個百億資金盤就轟然倒塌。

而反觀USDe,在資金運作上則複雜很多。

USDe的抵押與清算

首先,雖然USDe的抵押物是主流加密貨幣,但目前並不接受普通用戶直接存入ETH或BTC,只允許透過存入一系列穩定幣資產(USDT、USDC、DAI等等)來購買USDe,這樣對一般用戶而言就沒有清算風險。

而對於白名單用戶(通常是機構、交易所、巨鯨),他們則可以存入LST資產,也就是stETH來鑄造USDe,因此白名單用戶是需要承擔清算風險的,不過由於Ethena會進行對沖,因此實際上只需要承擔ETH/stETH的價差風險,而Ethena給這個價差風險預測為達到65%時,才會觸發。而ETH/stETH歷史記錄最大的價差是2022年Terra暴雷時期的接近8%。

因此,在產品正常運作的情況下,這個清算風險幾乎不可能發生,所以我們可以更換一個脈絡:Ethena只會在Lido的stETH發生系統性風險時被清算。

另外,由於Ethena的槓桿率接近現貨,即使清算真的發生時,也不代表Ethena直接爆倉失去了全部抵押物,而是會根據相關部位逐步清算。而需要注意的是,Ethena並不是去中心化執行的產品,他是有中心化的資管團隊7*24小時運作,並且與各大交易所都有合作協議的中心化產品。因此Ethena在官方文件中說明了,當真有清算風險發生時,資管團隊會手動介入降低風險。

USDe的風險對沖

其次,Ethena在完成攬儲後並沒有躺在帳面上,而是採用比較反Web3直覺的拿來進行中心化的資管。

無論是來自一般用戶的穩定幣或白名單用戶的LST資產,都會依照1美元的票面價值進行拆分,分別進行「以stETH形式持倉現貨」、「在合作交易所開ETH空單」的兩項操作。因此得出官方給的價值等式:

1 USDe = 1美元ETH + 1美元ETH空頭永續合約

因此,當以太坊上漲時,現貨ETH上漲所帶來的浮盈將對沖掉ETH空單的浮虧;當以太坊下跌時,ETH空單的浮盈會對沖掉現貨ETH所帶來的浮虧。最終實現USDe穩定在票面價值1美元。

另外,在Ethena在風險對沖上完全依賴中心化交易所,目前合作的交易所已經超過十家,包括Binance、OKX、Bybit、Bitget等等。因此,Ethena在資金安全上規避了Web3駭客攻擊,並且獲得了遠超去中心化交易所的流動性,以及更低的操作費率。

USDe的收益來源

USDe的收益來源只有兩個:

-

質押資產獲得的獎勵;

-

從風險對沖中賺取的資金費率與基差;

質押資產獲得的獎勵非常好理解,就是質押ETH獲得的共識獎勵,目前Ethena透過持有stETH來保證收益,目前年化利率大約在3%左右。

最值得說的,則是第二個從風險對沖中賺取的利益。基差其實就是大眾熟知的期限套利,資金費率則是合約交易中多空雙方根據市場優勢支付給對方的費率。

根據Ethena的測算,2021年期限套利的收益率為18%,2022年為-0.6%,2023年為7%,2024年迄今為18%。雖然每年行情大不相同,但長線平均而言,殖利率在10%以上。

而資金費率,則是看市場的牛熊來決定收益了。在上個月比特幣7萬美元以上橫盤的行情時,Binance的資金費率高達0.1%,因此也將sUSDe的收益率直接推高到30%。

但這裡有個非常重要的點,Ethena的對沖手段核心是靠做空ETH,這意味著行情一旦走弱,那麼Ethena是需要支付做空費率的。因此,Ethena會在熊市行情中出現sUSDe一段時間內收益率無限接近零的情況。

不過比較樂觀的是,Ethena同樣根據數據回測發現,歷史ETH和BTC永續期貨分別有19.1% 和16.1% 的天數出現負收益率,整個期間ETH 的平均收益率為8.79%,而BTC的平均收益率為7.63% 。

最極端的情況仍是2022年,以太坊PoW硬分叉套利導致市場出現季度平均收益率為負值。

因此,以年為維度的視野來看,Ethena所執行的策略的確是長期有利可圖的。不過對於幣圈來說有點反人性了,因為幣圈玩家往往在熊市拿穩定幣理財過冬,在牛市把穩定幣拿出來衝鋒。而Ethena的收益波動曲線則恰恰相反,它在牛市時候收益率非常高,在熊市時候收益率非常低。

USDe的風險與瓶頸

雖然在理論上Ethena似乎很完善,各類風險控制都考慮到了,但是依然存在一些潛在黑天鵝的風險,並且我認為不太遙遠的點。

交易所風險

目前Ethena的風險對沖策略完全依賴中心化交易所去執行,但是交易所本身就是一個風險點。例如日常碰到的宕機、拔網線很可能會擴大價差,但這些都是可以透過賠付或回滾來解決的。真正解決不了的,是政策性與系統性風險。

美國對加密貨幣交易所的監管愈發嚴格,前有Binance的CZ被質押挖礦,後來各類交易所被SEC起訴。更有甚者,是否會出現下一個FTX直接暴雷,導致Ethena出現巨額壞帳。這些都是黑天鵝的風險點。

Lido系統性風險

Lido作為以太坊LST賽道的龍頭,雖然迄今為止沒有發生重大的安全事故。但一旦發生,不光是Ethena的抵押物,甚至以太坊生態都要被重創。不要忘記兩年前以太坊在轉PoS升級之前,stETH出現過大額脫錨的情況。

Ethena會成為市場上升的阻力

幣圈有個玩笑,你玩做空合約,等於做空自己的事業。沒錯,Ethena幹的就是這樣的事情。

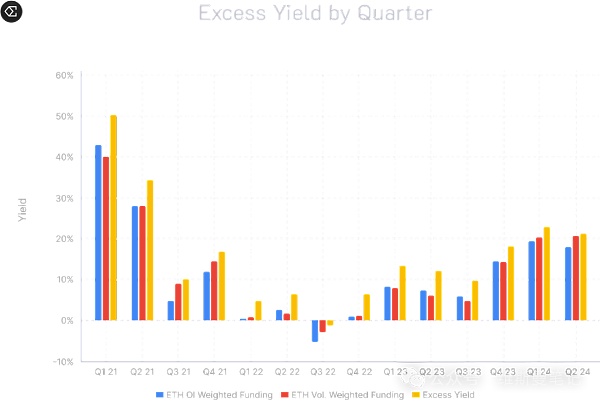

這是來自Ethena的數據看板,整個市場有ETH的未平倉合約86億美元,而Ethena的部位就佔了13.52%,也就是11.62億美元。另外值得注意的,市場86%億美元合約是包含了多空雙方的部位,即便拍腦袋將多空雙方平均分,那麼做空的資金應該是43億美元。而Ethena在合約市場上只做空,這也意味著Ethena佔了整個ETH空軍資金的27%。

這還只是在Ethena上線短短幾個月,且行情低迷的情況下。一旦行情回到上升週期,Ethena收益開始上漲,那麼勢必有更多的資金會存入Ethena,那麼這個空軍部位會更加龐大。

而因為Ethena的空單部位越來越多,那麼在市場下行時需要支付的資金費率也就會越高,此時就會出現邊際效應導致收益無限接近零。

總結

寫個小總結吧,Ethena的確是設計精妙的產品,但他不是DeFi,更不是UST那樣的旁氏。如果讓我來準確形容它,Ethena是一個基於加密貨幣的基金產品。

它將傳統金融的風險對沖玩法做在了加密貨幣中,並且從更劇烈的波動中捕獲收益。同時也因為區塊鏈無許可的特性,任何人都可以在不進行kyc、aml的情況下購買這樣的基金產品。