作者:Charles Shen @ inWeb3.com

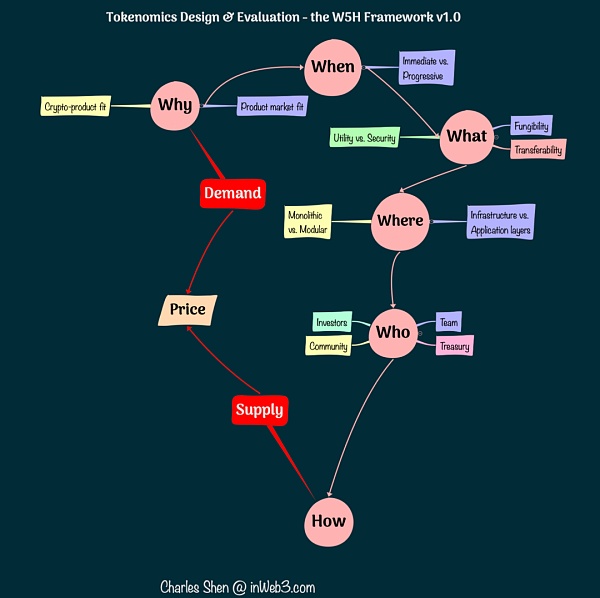

在前兩篇文章中,我們已經討論了W5H框架的五個「W」:即「Why, When, What, Where, Who」。其中,「Why」探討了代幣的合理性及其背後的加密經濟體的可持續價值創造;「When」討論了發行代幣的最佳時機;「What」研究了適合特定用途的代幣類型;「Where」關注代幣應該在哪個區塊鏈網路上創建;「Who」考察了哪些生態系統中的參與者適合擁有代幣。

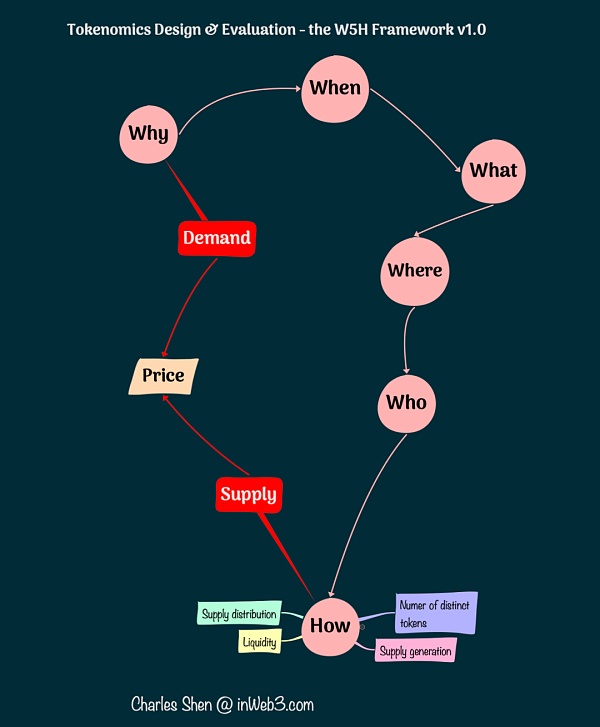

在這篇文章中,我們將繼續探討「如何設計代幣」。誠然,關於「如何設計代幣」的討論可以非常廣泛。本文將討論其中的幾個關鍵問題,包括需要多少種不同的代幣、如何產生和分配代幣供應、如何分發代幣以及如何建立代幣的流動性。

確定項目需要幾種不同的代幣

在分析「為什麼需要代幣」時,我們常發現代幣在專案中可擔任多種角色,協助實現系統目標。換句話說,代幣可以有各種不同的效用,也可以有治理權益。自然而然,我們會思考一個問題:專案中究竟需要多少種不同的代幣?或者,我們是否應該將所有功能都整合至單一代幣中?

在回答這個問題之前,我們首先需要先明確「不同的代幣(distinct tokens)」在專案中的定義。通常情況下,提到專案代幣,我們指的是為特定專案專門創建的原生代幣。然而,即使是原生代幣也存在不同類型。以DeFi 交易平台Sushi 為例,其有SUSHI 這一原生代幣。用戶質押SUSHI後,會獲得xSUSHI代幣,該代幣可以累積來自Sushi 交易所的交易費用,並為持有者帶來收益。使用者可以隨時贖回xSUSHI,取回原始質押的SUSHI 及其產生的收益。因此,xSUSHI 只是SUSHI 的一個產生收益的變體,它只是基礎代幣的一種包裝或衍生形式。我們並不將這類代幣視為專案中真正的「不同的代幣」。

如何基於確定的代幣目標,決定使用幾種不同的代幣並不是一件簡單的事情。每個目標可以使用一種單獨代幣,這種方式的優點在於設計更為清晰,代幣系統分析也更直接。但在一個專案中使用多種不同的代幣,這種方式的缺點是,各個代幣的價值被分散,每種代幣的流動性降低,這可能最終影響專案的整體發展。此外,完全獨立開來的代幣無法利用可能由策略性整合產生的協同效應。

「雙代幣模型」是一種廣泛使用的模式,在此模型中,治理功能和非治理功能由兩種不同代幣承載。 Axie Infinity 遊戲就是一個典型例子,其中AXS 代幣承擔治理角色,SLP 代幣作為遊戲內貨幣。然而,雙代幣模型並不是解決問題的通用方案,因為代幣的效用遠不止治理和貨幣那麼簡單。

針對這個問題,我們可以採取以下通用方法:

-

列出我們希望代幣實現的所有目標(例如特定的產品功能或激勵目標)。這些資訊應從本系列第一部分的「為什麼需要代幣」步驟中獲取。

-

假設為每個目標分配一個獨立的代幣。

-

探討是否可以根據潛在持有者的利益一致性,將某些代幣整合起來。

-

迭代技術解決方案,確保既實現所需的業務邏輯,又能使代幣整合成為可能。

-

在此過程中,還應考慮每個候選代幣的其他屬性,如可替代性、應用與基礎設施等。

在決策時,需要記住幾點重要的事項:

最終的決策結果極大地依賴實際解決方案的實施,並且即使是同類產品,其結果也可能大相徑庭。

利害關係人的利益一致性水準是決定是否可以將多個目標合併到同一代幣中的關鍵。

將位於網路堆疊不同層面的目標合併會帶來額外的風險,這需要特別注意。

關於選擇不同代幣的決策僅是設計的一部分,它並不能保證專案的基礎組成是否健全。

在本文的附錄中,我們透過幾個去中心化穩定幣專案的案例研究,展示如何應用上述步驟,並反映這些考慮在實際過程中的體現。

產生和分配代幣供應

在確定了我們要創建的代幣後,下一步就是考慮如何產生和供應這些代幣。

最大供應量:在製定代幣產生計畫時,我們首先需要確定代幣的總供應量是有限還是無限。這個決定本身並不能決定代幣設計的健康性,因為真正重要的是供需之間的持續平衡。例如,在主要的加密貨幣中,比特幣(BTC)的最大供應量固定為2,100 萬,而以太幣(ETH)的供應則是無限的。有些專案會根據預估的持有者數量設定最大供應量,以避免小數數量的代幣,例如Ankr 就設定了100 億的最大供應量。

鑄幣時間表:雖然所有代幣都可以一次鑄造,但更常見的做法是隨時間逐步增加最大供應量,因為這更有利於調控供應。有兩種主要的實現方式:按需鑄造或按計劃排放。例如,MakerDAO 的穩定幣DAI 可以隨時透過提供相應的抵押品進行鑄造,沒有固定的鑄幣時間表或供應上限。而比特幣區塊鏈大約每10 分鐘就會產生一個區塊,並在每個新區塊中創造新的比特幣,這個過程將持續到達到最大比特幣數量為止。

分配表:專案通常會制定一個分配表來明確不同主要利害關係人將如何分配代幣供應。值得注意的是,我們不希望代幣持有過於集中,因為過度集中可能導致代幣價格容易被少數大戶操作。例如,Coopahtroopa 和Lstephanian 的一份報告總結了60 個項目的數據,提出了一些分配範例,例如團隊17.5%、投資者17.5%、早期社區(空投)5%、生態激勵10%、財政50%。 liquifi 的後續報告雖然採用了不同的分類定義,但也得出了類似的結論。還有所謂的「公平發行」例外情況,即代幣以公平和透明的方式向所有參與者提供,因此初始階段不會對團隊、投資者或任何特定利益相關者進行分配。 Yearn Finance 就採用了這種公平發行方式,其YFI代幣沒有進行預分配,任何人都可以透過參與其初始流動性池來獲得其初始代幣供應。

向關鍵利害關係人分發代幣

代幣供應的一部分通常會透過預售或獎勵直接分配給特定的利害關係人,這樣做的目的多種多樣,包括籌集資金或為了社區激勵等。

對於那些未預先分配用於首次發放的代幣,如位於生態系統激勵池和財政部門的代幣,可以根據專案的治理流程,持續分配給相關的利益方。

如果以極低的成本或無成本大量分發代幣,尤其是在伴隨通膨預期的代幣發行計畫的情況下,可能會產生不利的賣壓力,並幹擾代幣的供需關係。為了因應這個問題,人們已經採用了源自博弈論和經濟機制設計理論的策略,我們將在本系列的第四部分進一步探討這些策略。

向投資者分發代幣

向私人投資者分發代幣通常是透過折扣銷售進行的,以換取他們對專案初期高風險的投資。而向公眾投資者分發代幣則面臨更大的挑戰,因為法律上的不明確性。首次代幣發行(ICO)曾是一種廣泛採用的加密眾籌方式,但由於受到嚴格監管的審查,這種方式已經受到限制。 2022 年,人們通常將初始代幣發行稱為代幣生成事件(TGE)。 TGE 通常使代幣對公眾開放,並可能採取多種形式,例如初始DEX發行(IDO)和初始交易所發行(IEO)。一些團隊提出一些非常有創意的命名,以吸引公眾參與籌集初始資金。例如,JPEG’d 專案允許那些擁有價值NFT 的人,例如Cryptopunk 持有者,使用他們的NFT作為抵押來獲得貸款。在該計畫2022 年4 月底推出之前,團隊在2 月舉辦了一次名為「代幣捐贈活動」的活動。他們邀請大眾向計畫捐贈以太坊(ETH),作為回報,這些捐款者將按比例分享計畫30% 的原生代幣JPEG。

向社群和團隊分發代幣

許多加密專案初期會免費向相關的社群成員和核心團隊分發代幣,旨在啟動社群或對核心團隊進行獎勵。

空投是一種常見的免費分發代幣方式。在成功進行空投前,專案需要先確定合格的接收者地址。雖然取得核心團隊的地址相對簡單,但要確定合格的社群成員地址可能更加困難。這項決策通常由專案治理機構做出,無論是中心化的團隊或是去中心化的治理機構。

在專案初期,許多專案利用社群成員開始與產品互動的時間作為識別忠實用戶的主要依據。例如,Uniswap 就在代幣發布日期之前,將代幣空投給了至少一次互動的錢包。

簡單的基於時間的資格機制存在一個缺點,即它可能吸引人們透過創建多個錢包並進行簡單的機器人交易,來滿足空投資格,這些人實際上並不是真正的用戶,而更像是進行Sybil 攻擊的人。因此,後續的空投提高了參與門檻,要求與協議進行更有意義的互動,如重複和更多真實使用模式,從而取得了整體上的改進效果。

以太坊名稱服務(ENS)的空投是分配給在特定日期之前註冊了「.ETH」網域的人。由於網域註冊是一個涉及多步驟且有成本的獨特過程,這降低了操縱資格程序的可能性。

Rarible 是一個NFT 交易平台,最初透過根據買家和賣家的交易活動來分配每週空投,看似合理的這種方式很快就被大量刷單的人利用,以提升他們的交易量從而獲取更多獎勵。這種行為最終導致了協議治理的投票決定終止這種獎勵分配機制。

Optimism 的最新空投進一步精進了資格機制,涵蓋了多輪空投,更加強調了目標用戶的行為優點。其首次空投涵蓋了Optimism 系統的活躍早期採用者。由於Optimism 是以太坊的第二層協議,其空投也針對了與計畫目標高度一致的活躍以太坊參與者,如DAO 投票者、多重簽署者、Gitcoin 捐贈者以及依舊活躍使用以太坊的用戶。

準確界定目標利害關係人群體是識別預期空投人群的一種方法;另一種方法是從現有群體中篩選出不必要的成員,這些通常是由Sybil 攻擊者創建的假帳戶。例如,HopDAO 為報告Sybil 攻擊者的用戶社群提供獎勵,並允許Sybil 攻擊者自行報告其不當行為,這樣,這些攻擊者仍然可以收到分配的獎勵。如果他們不自首而是被他人舉報,他們將一無所獲。

代幣分配標準還可以考慮用戶為網路提供服務的實際表現。 Covalent 協議是一個分散式區塊鏈資料存取網絡,它用代幣向提供網路服務的節點支付費用。此外,就延遲和可靠性而言,表現最好的節點可能會獲得額外的獎勵倍數。

空投的有效性已經受到質疑。除空投外,實現代幣分配的另一種方式是鎖倉空投。與空投不同,鎖倉空投要求接收者鎖定部分加密資產一段時間以獲得代幣獎勵,從而為代幣接收者帶來機會成本。這種方法通常對專案有益。例如,Astroport 這個去中心化交易所的鎖倉空投要求社群成員鎖定LP 代幣以獲得ASTRO 代幣獎勵。這個過程幫助協議累積了流動性,並同時實現了初始代幣分配。鎖倉空投的接收者實際上是在「賺取」代幣,這是我們將在本系列的第五部分討論的「質押與參與」價值分配模型的變體。不同之處在於,鎖定的資產通常不是獎勵代幣本身(如果獎勵代幣尚未分發),且如果沒有其他活動要求,不涉及罰沒。

處理初始代幣流動性

流動性是決定用戶買賣特定代幣難易度的關鍵因素。可以將Web3 專案的流動性比喻為Web2 專案的頻寬。如果把代幣經濟比喻為現實世界的城市,那麼可用流動性就像是連結這座城市與外界的高速公路。它基本上是通往代幣經濟世界的入口。流動性不足可能會造成“流動性溢價”,導致代幣的交易價格低於其內在價值。提高流動性的方法,包括利用中心化交易所的專業做市商和在去中心化交易所建立深層流動性池。但對於新推出的代幣來說,啟動初始流動性是一個主要挑戰。

確定流動性配對

在代幣上市前,我們需要決定新代幣應與哪個現有代幣配對。常見的做法是選擇該區塊鏈的基礎設施代幣作為配對物件。例如,如果項目在以太坊上,通常會選擇ETH作為配對。這樣選擇的理由是基礎設施代幣通常是區塊鏈生態中最廣泛使用的,與其配對可以最大化初始流動性的效果。另一個流行的選擇是與穩定幣配對,例如USDC,這對於那些希望減少波動性的持幣者來說更為便利。雖然創建多個流動性配對可以使新代幣更易於獲取,但這也會將新代幣的整體流動性分散到不同的池中。如果專案的啟動資金有限,集中力量在少數幾個主要配對上會更加明智。

選擇上市流動性的交易所

代幣可以在多個交易所上市。 Binance、FTX 和Coinbase 屬於最大的中心化交易所。每個區塊鏈生態系統也都有其主要的去中心化交易所,例如,Uniswap 是以太坊上最大的,而PancakeSwap 則是幣安智能鏈上最大的。中心化交易所通常對代幣上市的標準比去中心化交易所更為嚴格。許多項目還會聘請專業做市商來降低交易滑點並提供更深的訂單簿,以進一步提升流動性。

初始價格發現

代幣在交易所公開銷售時,我們需要設定一個初始價格。流動性引導池(LBP)是決定初始價格的一種方法。 LBP 的運作方式是從一個較高的價格開始,如果沒有購買者,價格將下降至人們認為適合購買的水平。除了提供無需許可的價格發現機制,這種方法還有助於在過程中籌集資金,類似於公開預售。透過LBP 流程獲得的資金,可以用來補充代幣後續在交易所上市所需的流動性。 Balancer 提供了流行的LBP 服務,而Copper 則提供了一個用戶友好的介面以參與Balancer 的LBP。 Delphi Labs 也設計了鎖定空投+流動性引導拍賣(Lockdrop + Liquidity Bootstrap),並將其應用於Astroport 和Mars 等項目。

在沒有合適的公開價格發現機制,專案需要直接估算代幣的價值,同時需要平衡多個因素,如初始發行的代幣數量、初始流動性資金和預設的通膨率等。

增加初始流動性

代幣發佈時,團隊往往希望建立超出自身財力的流動性。因此,許多項目鼓勵外部流動性提供者供應所需的流動性交易對,並用項目新發行的代幣進行支付。這些給流動性提供者的新代幣起著類似租金的作用,通常來自代幣分配表中的生態激勵部分。這種模式的一個主要缺陷是,這些租借的流動性類似於僱傭兵資本,提供者通常對項目本身沒有忠誠度,可能會快速拋售手中的代幣以尋找其他更高收益的機會。這種做法稱為收益耕作。根據Nansen 2021 年的數據,有42% 的收益農民在計畫啟動當天就退出,約16% 的人在48 小時內離開,到第三天,70% 的用戶已經撤出。這種耕種和拋售的循環導致代幣價格暴跌,進一步降低了農民的收益,加速了他們離開流動性池的速度。因此,這種流動性策略僅在短期內有效,通常是在代幣剛發行後。

長期持有流動性

一個更持續的長期流動性解決方案是專案本身持有足夠的代幣流動性,稱為協議擁有的流動性。與其將代幣用於租借流動性,不如以折扣價銷售代幣,並用這些代幣從第三方購買流動性。 OlympusDAO 推廣了這個概念,並透過其Olympus Pro 服務幫助其他協議實施此流程。協議擁有的流動性是DeFi 2.0 的核心主題。

總結

本文延續了我們在第一部分和第二部分中對代幣的「為什麼、何時、什麼、哪裡、誰」的討論。我們深入探討了「如何設計代幣」的幾個關鍵方面,包括確定所需的不同代幣的數量、代幣供應的生成和配置、向關鍵利益相關者分發代幣,以及建立代幣的流動性。在即將到來的第四部分中,我們將聚焦在供需動態,完成W5H 框架的最後一環。供需關係的動態平衡是確保代幣計畫持續可持續性的關鍵因素。

附錄:

案例研究:如何確定專案需要幾種不同的代幣

我們應用先前章節中提到的步驟來評估幾個去中心化穩定幣設計項目,並展示這個過程。

穩定幣的核心目標是其價值能夠與法定貨幣如美元掛鉤。我們可以明確以下幾個具體目標(O1 至O4),這些目標可以透過在去中心化穩定幣系統中使用代幣來實現:

O1:提供穩定幣作為支付方式

O2:調控穩定幣的價格波動並維持其與美元的掛鉤

O3:治理協議,決定係統更改,如調整調節機制和參數

O4:確保部署穩定幣的區塊鏈基礎設施的安全

按照這些步驟,我們開始為每個目標設計一個獨立的代幣。具體來說,我們稱它們為O1 的T1 代幣,O2 的T2 代幣,O3 的T3 代幣,和O4 的T4 代幣。我們可以怎樣將它們結合起來呢?

方法A:假設我們想在以太坊上建立,使穩定幣能夠與以太坊生態系統直接互通。這意味著T4 代幣是ETH。那T1 到T3 代幣怎麼辦?至少需要一個代表穩定幣產品的代幣,所以需要T1 代幣。此外,注意到T2 和T3 代幣利益相關者之間的聯繫。參與掛鉤調節過程的使用者也可能關心調節機制的調整和最佳化。這顯示T2 和T3 代幣利害關係人的利益高度一致。因此,可能可以將它們合併為一個。是否有解決方案? MakerDAO 給了答案。 MakerDAO 有兩種獨立的代幣,一個是穩定幣DAI(T1),另一個是用於調節DAI 掛鉤和治理的MKR 代幣(T2 和T3)。

方法B:再次檢視我們的目標清單。顯然,T1 代幣是必要的,因為它直接代表了產品本身。如果我們選擇在以太坊上建設,那麼T4 將由ETH 擔任。在方法A 中,我們已經將T2 和T3 合併為一個代幣。但是,T1 和T2 的利害關係人的利益也是對齊的,因為保持穩定幣的穩定正是 T2 的利害關係人所追求的。那麼,是否有可能用一個代幣同時滿足T1 和T2 的功能呢? AMPL 協定提供了一個例子。在該協議中,AMPL 代幣既是穩定幣(T1),也直接用於調節其錨定(T2)。此外,它還使用了一個單獨的治理代幣FORTH(T3)。

方法C:如果不是在已有的區塊鏈上部署穩定幣,而是團隊想要創建自己的區塊鏈,情況又會如何? T1 代幣依然是必要的。負責調節的T2 利害關係人和負責治理的T3 利害關係人都致力於維持穩定幣的掛鉤。同時,負責確保區塊鏈安全的T4 利害關係人也希望穩定幣應用能成功。那麼,是否可以考慮將T2、T3 和T4 合併為一個代幣呢?這正是TerraUSD(UST)計畫所採取的方式。 UST 作為穩定幣(T1),其底層區塊鏈Terra 是由基礎設施代幣LUNA(T4)支援的PoS 鏈。同時,LUNA 也用於UST 的美元掛鉤調節(T2)和治理(T3)。

透過這些範例,我們可以看到實現同樣一組目標可以採用多種不同的代幣組合方式。

如何在上述設計中體現出「重要利害關係人利益一致性原則」?在這三個案例中,沒有一個設計將穩定幣本身(T1)與其治理(T3)結合。這可能是因為穩定幣作為交易工具,通常會頻繁流通。人們持有的代幣數量更反映了他們對交易量的需求,而不是參與治理的意願。這意味著,穩定幣的用戶(T1 的利益相關者)與穩定幣的治理者(T3 的利益相關者)的利益並不完全一致(儘管如果穩定幣失敗,他們都會受損,因此他們確實有一些共同的底線利益)。相較之下,穩定幣的調控者(T2 的利害關係人)與治理者(T3 的利害關係人)之間則有更明顯的利益一致性。

我們也可以看到在網路層次結構的不同層面上合併代幣所帶來的後果,例如基礎設施代幣與應用代幣的差異。例如,當一個應用程式代幣同時充當保護區塊鏈的基礎設施代幣時,如果應用代幣出現問題,可能會對整個基礎設施造成損害。這正是在Terra UST/LUNA 崩潰事件中發生的情況。 LUNA 代幣用於保護Terra 區塊鏈(作為基礎設施代幣)並維持UST 穩定幣的美元掛鉤(作為應用代幣)。當UST 脫鉤導致LUNA 價值幾乎為零時,網路的激勵驗證系統無法繼續運作。團隊不得不多次暫停網路並採取措施,防止敵手接管網路。如果區塊鏈驗證代幣與應用程式代幣分開,或應用部署在一個已經經過實戰測試的現有區塊鏈上,協議在這場動盪中可能至少減少一個攻擊因素。

最後,關於專案代幣數量的決策並不能保障代幣或專案的基礎健全性。代幣的成功取決於系統所有組成部分的有效整合。再次以UST/LUNA 為例,即使LUNA 代幣僅作為應用代幣,由於基礎設計的缺陷,專案仍無法得救。