作者:UkuriaOC, CryptoVizArt, Glassnode;編譯:陶朱,金色財經

摘要

-

在ATH經歷了一段相當長的分配期之後,一段冷卻和整合期已經開始,賣方壓力正在顯著減弱。

-

除了賣方活動減弱之外,資本流入仍然相對溫和,儘管仍處於利潤主導的狀態,並且足以刺激當地價格走勢。

-

在這次調整過程中,各種波動性指標都得到了壓縮,因為鏈上情況已經達到了平衡,因此通常會發生更大規模的市場波動。

供應面放緩

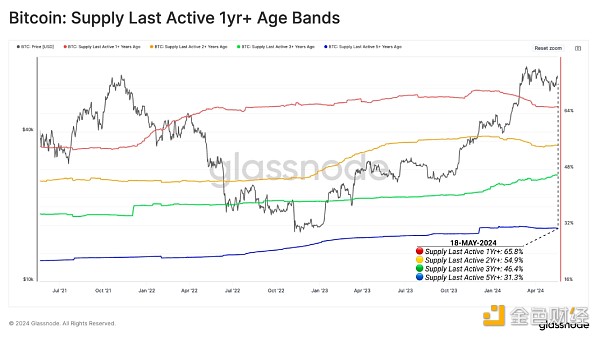

強勁的比特幣市場自然會吸引賣方壓力,因為價格上漲會促使長期持有者分配部分持有量。我們可以透過1-2年期間整個3 月和4 月供應量的大幅下降看到這一點,因為長期投資者群體會分發代幣以滿足ATH 之前的新需求。

然而,3 年以上投資群體持有的供應量持續增加,顯示該群體通常在等待價格上漲,然後再出售他們的代幣。截至撰寫本文時,超過一半的比特幣持有者在過去兩年或更長時間內沒有在鏈上進行交易。

最後活躍供應量1 年以上:65.8%(紅色)

最後活躍供應量2 年以上:54.9%(黃色)

最後活躍供應量3 年以上:46.4%(綠色)

最後活躍供應量5 年以上:31.3%(藍色)

長期持有者(LTH) 二元支出指標是我們可以用來分析和視覺化持有者分配壓力強度的另一個工具。我們注意到3 月份LTH 供應量大幅持續下降至7.3 萬美元ATH。

然而,截至過去幾週,這種分配壓力已明顯緩解,為多頭提供了更多喘息空間,整體阻力也更小。

LTH 供應減少的另一面是短期持有者(STH)持有的供應急劇增加,他們代表最近購買代幣的新投資者。

LTH 和STH Supply 之間開始出現局部分歧,這加劇了成熟投資者的分配壓力正在降溫的情況。

活躍度指標也反映了市場特徵的這種變化,並表明比特幣網路的比特幣日創造量大於銷毀量。換句話說,市場現在更傾向於長期持有代幣,而不是為了獲利而積極分配代幣。

需求面依然溫和

已實現上限是鏈上分析獨有的指標,衡量資產類別中「儲存」的累積美元流動性。目前它的價值為5740億美元。

目前,隨著市場消化最近分配的供應,新資本流入比特幣網路的速度已較高峰大幅放緩。

因此,已實現上限每天的變化率可以用作資本流入的衡量標準。最近在ATH 期間注入的流動性非常猛烈,最終達到33.8億美元/天。這超過了2021 年多頭市場的峰值,此後明顯降溫。

目前,該指標仍處於正利潤主導區域,並正在回歸均衡狀態。然而,隨著成熟投資者的賣方阻力減弱,這一波溫和的需求足以刺激價格趨勢。

波動性壓縮

隨著供給側壓力和資本流入的減輕,轉向我們的波動性工具來奠定我們對下一步走勢的預期變得謹慎。

為此,我們可以採用賣方風險指標,該指標評估鏈上花費的代幣鎖定的總價值(已實現利潤+已實現損失)與資產類別規模(已實現上限)的關係。

-

高值表示投資者以相對於其成本基礎而言較大的利潤或損失來花費代幣。這種情況表明市場可能需要重新找到平衡,並且通常會出現高波動性的價格變動。

-

低值表示大多數代幣的支出相對接近其損益平衡成本基礎,表示已經達到一定程度的平衡。這種情況通常意味著當前價格範圍內的「盈虧」耗盡,並且通常描述了低波動性環境。

我們可以看到最近幾週賣方風險比率大幅下降,這表明市場在這次調整過程中已經找到了一定程度的平衡。

我們還可以透過過去60 天內最高和最低價格變動之間的百分比範圍來評估市場波動性。按照這個指標,波動性繼續壓縮到長期盤整之後和市場大幅波動之前通常看到的水平。

追蹤過度投資

最後,我們可以利用URPD 指標來評估代幣的密度,其成本基礎圍繞著當前現貨價格。我們使用這個概念來確定市場敏感點,即市場走勢可能會激發大量投資者的反應。

隨著價格移動到分配結束,我們注意到大約15.9% 的代幣供應量略低於當前現貨價格,這可能會提供強大的支撐。

與下面密集的代幣群相反,只有1.1% 的流通供應量仍高於我們當前的現貨價格,這表明需求的持續流入可能會催化一段時間的價格發現。

STH 供應量目前為336 萬個BTC,在最近的調整期間,超過214 萬個BTC 陷入未實現損失(63.2%)。然而,隨著市場反彈至7 萬美元以上,這一數字已降至僅23 萬BTC,約佔總量的6.8%。

這表明,儘管代幣高度集中在當前現貨價格附近,但其中很少有未實現未實現損失的代幣,這大大降低了過度投資的風險。

結論

經過成熟投資者對7.3 萬美元ATH 的大量分配後,賣方壓力明顯下降。這導致上方阻力減少,即使只有適度的需求也能刺激正面的價格走勢。

除此之外,波動性在較長的時間範圍內繼續壓縮,同時在當前現貨價格下方形成了密集的供應集群,可能提供堅實的基礎。