作者:knower 來源:substack 翻譯:善歐巴,金色財經

RaaS是一個有爭議的話題,鑑於對rollups(L2和L3)的看法。你要嘛支持像Caldera和Conduit這樣的平台,讓rollup變得極為容易,要嘛認為我們已經有太多的區塊空間,這些工具毫無意義。我的看法介於兩者之間,但雙方都有強有力的論點。我認為rollup基礎設施對這個領域是淨正面的(無論規模多小),但我也理解為什麼有人認為這項技術無法推動加密貨幣的普及。

L2 Beat顯示大約有55個正在運行的rollup——其中前五個(Arbitrum、Optimism、Base、Blast和Mantle)佔據了82.74%的市場份額。我不確定我們應該將這解讀為我們處於加密貨幣的早期階段,是rollup設計同質化的症狀,還是對絕大多數rollup缺乏興趣——也許這是這三者的結合。

Arbitrum和Optimism顯然是最成熟的rollup,現在更像是「真正的」鏈條(而不是以太坊的附屬鏈)。 Base有一個非常活躍的社區,儘管其TVL較小,但可能是目前最有前途的rollup——類似的情況也適用於Blast,但我不認為他們較高的TVL比Base在沒有遊戲化積分計劃幫助下建立的社區更具吸引力。 Base甚至明確表示不會有代幣,但沒人介意,因為這是第一個看到有機活動的rollup——即使是Arbitrum和Optimism在空投公告之前也被大量耕作。

Mantle是我非常不熟悉的rollup,但我簡單瀏覽了他們的生態系統,認為他們比Mode、Manta甚至Scroll等更有優勢。他們的發展完全取決於TVL的流入和新的應用程式部署,兩者都需等待進一步通知。

比55個正在運行的rollup更糟糕的是L2 Beat列出的44個即將推出的rollup。這44個使用了各種不同的設計(如Optimiums和Validiums),但最終它們都在爭奪同一個市場。很少有正在運行的rollup能夠從「模組化執行層/以太坊附屬鏈」躍升為「只是碰巧是L2的主導鏈」。

L1的成功源自於多年開發者人才累積成一個基本穩定的底層,使社區有機會圍繞其形成並創建生態系統(想想Solana的模因幣賭場時期,以太坊的DeFi狂熱夏季,甚至是比特幣上的ordinals)。 rollup的實用性來自於其與底層的共享安全性——99%的情況下這是以太坊,除非你在討論Solana L2——以及其相對較低的交易成本。

我認為僅憑技術本身不足以使rollup獲得顯著的認知度或市場份額,這一點從Scroll、Taiko和Polygon zkEVM等一些「最強」技術在TVL遊戲中甚至未能撼動一絲一毫中可見。也許這些團隊確實在長期內會看到TVL的增加,但基於當前的情緒和迄今為止缺乏追求這一目標,我看不到這種情況發生的跡象。不,你的八個用戶不想再進行一次Galxe活動,他們肯定不想要可以兌換為不可轉讓代幣的積分。

如果你把自己放在一個全新、對加密貨幣一無所知的投資人的角度,rollup會讓你有何感想?我不確定你會不會看到第15個具有EVM等效zkEVM的零知識rollup時歡欣雀躍,除非它有一些你可以賺錢的模因幣。

大部分對L2Beat的簡單瀏覽所進行的分析顯得相當悲觀,但只要我不是那個把流動性資金投入L2或L3的人,我對此還是滿意的。我也不認為越來越多的rollup對這個領域來說必然是壞事,但我們應該更直率地談論這帶來的實用性。過去幾個月,許多應用程式變成了特定的應用程式鏈(如Lyra、Aevo、ApeX、Zora、Redstone),我懷疑這個趨勢會持續下去,直到所有人從Uniswap到Eigenlayer都變成L2。

所以,儘管我們無法阻止新的rollup的部署數量,我們至少可以誠實地討論它對加密貨幣的影響。我們有太多的區塊空間,而以太坊主網甚至不需要任何額外的區塊空間——現在進行一筆交易可能只需10美元,而這種情況已經持續數週。

像Conduit和Caldera這樣的RaaS提供者幾乎沒有什麼區別(不要攻擊我),我之所以這麼自信地說,是希望有人能糾正我的錯誤。以下是它們各自rollup部署過程的簡要概述:

-

Conduit提供OP Stack和Arbitrum Orbit;Caldera提供Arbitrum Nitro、ZK Stack和OP Stack

-

Conduit提供以太坊、Arbitrum One和Base作為結算層;Caldera沒有列出結算層,但我想應該差不多

-

Conduit的數據可用性(DA)選項包括以太坊、Celestia、EigenDA和Arbitrum的AnyTrust DA;Caldera提供Celestia和以太坊,計劃很快整合Near和EigenDA

-

Conduit允許使用任何ERC-20作為本地燃氣代幣;Caldera允許使用DAI、USDC、ETH、WBTC和SHIB(???)

整體來說,這兩個平台非常相似。我認為唯一的區別可能來自團隊提供的實際諮詢體驗。我還沒有與這兩個團隊中的任何一個人交談過,所以如果這些內容顯得草率或資訊不足,我深感抱歉,但我想他們會欣賞對RaaS及其現狀的誠實看法。我們很快就會知道結果。

我曾考慮過為了好玩而製作自己的rollup,但我真的無法證明每月花3000美元在一個虛擬鏈上是合理的(除非有風投願意私訊我,那我們可以談談)。

總結一下,我喜歡RaaS,並希望所有從事這項工作的人繼續努力。我真的不認為它有任何問題,認為「太多rollup」是個愚蠢的立場,尤其考慮到我們行業的現狀。

關於我們行業的現狀,是時候簡要討論一下我對再質押、LRT、AVS和Eigenlayer的一些不滿了。我仍然想寫一份更大的報告,所以這裡會保持簡短。

Eigenlayer存入了大量ETH,截至今天約有514萬。我曾經一度認為在積分計畫結束後大部分資金會消失,但全球最令人失望的空投公告並沒有導致TVL逃往更好的地方,反而有所增加。我認為任何期待Eigenlayer的空投能讓存入的資金輕鬆翻20-25倍的人可能都在自欺欺人,但我沒想到他們在此之後幾乎屏蔽了所有主要國家。有足夠多的推特表達了對Eigenlayer雙重標準的不滿(包括我自己的一條),但我真的認為這已經不值得再討論了。

團隊也發布了一份龐大的白皮書,解釋了EIGEN的作用,並引入了一個叫做「主觀互利」的新概念。沒有人真正明白這是什麼意思,也沒有人寫帖子討論它,因為EIGEN最初是不可轉讓的,這對於任何希望圍繞其協議建立社區的人來說都是一個大問題。如果你不能透過代幣或圍繞代幣的生態系統讓人們致富,人們就會將注意力轉向有賺錢可能的途徑(例如迷因幣)。

我對Eigenlayer或團隊沒有意見。我想把這點說清楚。

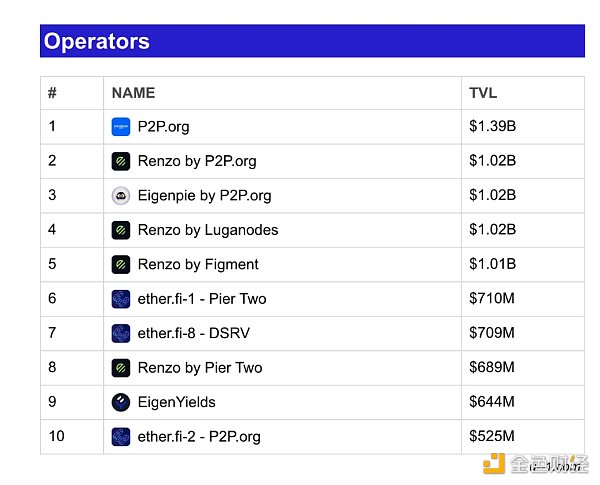

遺憾的是,我對再質押以及目前Eigenlayer白名單上的一籃AVS有意見。 Eigenlayer上存入了超過五百萬的質押ETH,你會認為人們能因此獲得不錯的收益,對吧?我要告訴你這個假設是錯的。我會多次引用一個特定的儀表板,所以這裡是連結。

如果你考慮再質押的實用性,你會預設從世界上經濟上最安全的區塊鏈驗證者群集中引導經濟安全性。你將各種stETH投入像Eigenlayer(或未來的Karak和Symbiotic)這樣的再質押平台,以獲得比已有的吸引人的stETH收益更高的收益。我的問題在於再質押本身並沒有內在的收益產生——收益必須來自Eigenlayer中的AVS。如果你是再質押者,在Eigenlayer中存入了10個stETH,並將這些再質押的ETH委託給像ether.fi這樣的運營商,你要信任他們選擇正確的一籃子AVS來為你產生收益。

但這些收益到底來自哪裡?

以太坊協議層並沒有新條款承諾,如果ETH質押者冒險使用再質押協議,就會獲得更多獎勵。收益只能來自一個地方:AVS(活躍驗證服務)本身發行的代幣。

我不是專家,我知道我們大多數人也不聲稱是專家,但我很難理解為什麼沒有人在推特上提出這個問題。當然,更大的問題例如糟糕的空投和以太坊安全性的生存風險優先考慮,但沒有人問過一旦Eigenlayer推出並最終啟用罰沒機制,會發生什麼?

當a) 團隊沒有討論任何關於潛在收益產生的實際數字,b) 沒有任何理由持有超過1000萬美元的AVS卻持有超過5億美元的再質押ETH時,我有什麼動機繼續存入我的資產?

這讓我們處於一個(我們姑且稱之為現實)場景中,Eigenlayer上的前十大運營商平均每個有5個AVS註冊,並且彼此之間有顯著的重疊。 Eigenlayer夠聰明,宣布罰沒機制不會在一年左右啟動,讓大家適應新的再質押現實。考慮到除了Gauntlet和Mike Neuder之外,沒人討論過再質押風險,這是一個明智的舉動。儘管這兩篇寫作都很高質量,但因為AVS幾乎沒有做任何事情,所以並沒有提供任何具體的例子。

正如我之前所說,Eigenlayer的好處非常酷——這是不可否認的。但是否真的有必要將近十億美元的用戶再質押ETH提供給每一個新興協議,並讓他們承擔未來的風險?罰沒機制尚未啟用,但不到一年就會啟用——運營商是否完全了解他們的再質押風險以及這種風險隨著每個後續AVS註冊而累積的情況?

我不確定。

也許我們會看到其他幾個再質押平台慢慢蠶食Eigenlayer的市場份額,理想情況下,以較少的再質押ETH獎勵給AVS,同時逐步找到產品市場契合點,而不是反過來。