編譯:劉教鏈

教鏈按:本文是來自「米塞斯學院」Ryan McMaken的稿子,原標題是「聯準會「軟著陸」敘事背後的真實故事(The Real Story Behind the Fed’s “Soft Landing” Narrative)」。聯準會對於今年的降息預期是一推再推。下半年即將到期需要置換的美債,如何找到接盤俠?可能與你想像的恰恰相反,聯準會堅持高息,是為了讓美債更容易賣得出去,從而幫助美國聯邦政府完成赤字融資,支撐其對內社會福利和對外戰爭援助等巨額開支。一旦聯準會按下下降息按鈕,回流美國的資本就會一哄而散,天量美債就會無人接盤。為了增加一個雙重保險,聯準會已經在6月悄悄啟動了放慢縮表的動作,以便於親自下場購買美債,促進美債銷售。

何謂「收割」?收割一詞,由「收」和「割」組成。一收一割,先收後割。如果收上來了但沒有割到,或是想割但沒有收上來,那都是收割的失敗。這一輪升息緊縮,聯準會先是打出高息利誘加地緣動盪驅趕的組合拳,完成了“收”,把大量美元資本收回到國內,讓它們回流到美債或者美股市場,現在的主要工作就是要趁著最後的窗口期,能割一茬是一茬。所謂的“割”,就是要把回流的資本給趕到美債上面去,用零成本印刷的美債白紙,換走你的真金白銀。如果給「收割」換一個文雅的說法,我想應該就是奧地利經濟學派大師們口中的「資本錯誤配置」。

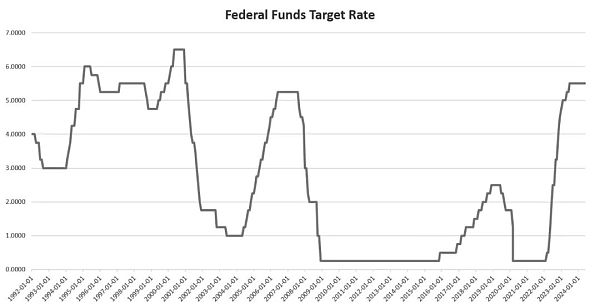

聯準會聯邦公開市場委員會(FOMC)昨天將政策目標利率(聯邦基金利率)維持在5.5%不變。自2023 年7 月以來,目標利率一直持平於5.5% —— 聯準會在等待,希望一切都會好起來。在周三的FOMC 新聞發布會上,鮑威爾(教鏈註:美聯儲主席)在事先準備好的發言中繼續傳遞他在過去一年的這些新聞發布會上通常使用的舒緩信息。他傳達的總體訊息是:經濟溫和但持續成長,就業趨勢“強勁”,通膨趨緩。

鮑威爾隨後將這一經濟觀點與聯準會政策的整體敘事相結合,即FOMC將保持穩定,直到委員會認為通膨正在回歸「2%的長期通膨目標」。一旦聯準會「確信」目標通膨水準已經實現,那麼聯準會將開始削減目標利率,這將使經濟重新進入另一個擴張階段。

儘管如此,鮑威爾和FOMC 仍堅持認為,不會出現重大顛簸,並將實現「軟著陸」。也就是說,鮑威爾和聯準會一再告訴民眾,聯準會將在拉低物價通膨的同時,確保經濟持續穩健成長,就業維持強勁。

但這種敘事有兩個問題:首先,聯準會從未真正做到這一點—— 至少在過去45 年的任何時候都沒有。實際情況是這樣的:聯準會一直否認經濟衰退即將到來,直到衰退開始後才承認。然後,聯準會在失業率已經開始上升之後才削減利率。

這個敘事的第二個問題是,聯準會的動機不僅僅是對就業和經濟狀況的擔憂。是的,聯準會讓我們相信,它只關心對經濟數據的公正解讀,聯準會的政策也僅以此為指導。聯準會聲稱「數據驅動」就是這個意思。實際上,聯準會關心的完全是另一件事:壓低利率,以便聯邦政府能夠繼續以低收益率借入大量資金。聯邦政府越是增加巨額債務,央行就越有壓力維持低利率,並使利率走低。

是的,聯準會確實害怕物價上漲,因為物價上漲會導致政治不穩定。當這種恐懼勝出時,Fed就會讓利率上升。但是,聯邦財政部也希望聯準會為聯邦政府中那些不厭其煩地進行赤字支出的精英們保持低利率。當赤字支出的「需求」勝出時,聯準會就會迫使利率下降。這兩個目標是直接對立的。不幸的是,如果聯準會必須在兩者之間做出選擇,它很可能會選擇降低利率和物價上漲的道路。

「軟著陸」究竟是如何發生的

讓我們先來看看「軟著陸」的神話。至少從2001 年經濟衰退開始,有關「軟著陸」的言論就在美國媒體上屢見不鮮。例如,早在2001 年7 月,彭博社的作者就在猜測軟著陸會有多軟。最後的結果是,經濟並沒有軟著陸,Dot-Com 公司(教學鏈註:指網路科技公司)很快就破產了。

在大衰退之前,「軟著陸」的說法更加突出。早在2008 年年中,經濟衰退已經開始數月之後,聯準會主席伯南克(Ben Bernanke)就預測經濟會軟著陸,根本不會出現衰退。在那次衰退中,失業率達到了9.9%。

我們現在又看到了這一切。看看聯準會的《經濟預測摘要》(SEP)就知道,聯準會官員堅持聲稱不會出現經濟衰退,經濟成長將繼續保持緩慢、穩定和積極的軌跡。是的,《經濟預測摘要》顯示聯準會將很快開始降息,但在這個幻想版的經濟中,隨之而來的將是持續的經濟成長和穩定的就業。

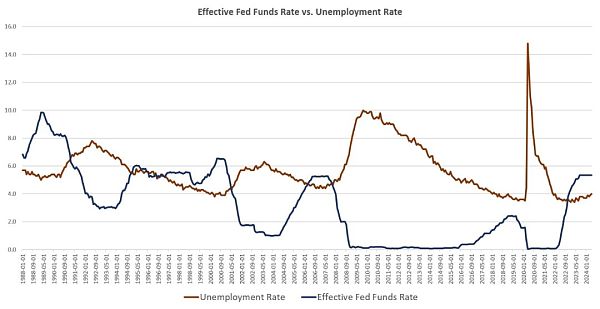

但現實生活並非如此。例如,請注意,在過去的30 多年裡,聯準會降息並沒有結束“軟著陸”,而實際上恰恰是在失業最嚴重的時期之前。從圖中可以看出,聯邦基金利率的下調是在失業率大幅上升前幾個月出現的。例如,1990 年開始大幅下調利率,1991 年的經濟衰退很快就隨之而來。同樣,聯準會在2000 年底開始降息,隨後失業率很快就加速上升。這種情況在2007 年再次發生,聯準會降息後不久,失業率就開始上升。

當然,我並不是說聯邦基金利率的下調導致了失業率的上升。我是說聯準會知道經濟不會軟著陸,知道經濟衰退即將到來。這就是為什麼聯準會在恐慌時按下了降息按鈕,希望縮短即將到來的衰退。

這一現實表明,絕對沒有理由相信聯準會聲稱一切盡在掌握的說法,只有聯準會在不戳破助長就業和消費支出的諸多泡沫的情況下,於經濟衰退前,採取了足夠多的緊縮措施來抑制通膨之後,才會降息。

總之,聯準會是這樣運作的:由於擔心通膨失控,聯準會將提高目標利率,並普遍「收緊」貨幣政策。在此過程中,聯準會堅稱經濟不會出現衰退,「軟著陸」正在醞釀中。但最終,經濟明顯大幅疲軟,聯準會要么在經濟問題上撒謊,要么根本就是錯的。這時,聯準會就會採取近幾十年來擔心經濟衰退時的一貫做法:放鬆貨幣政策,希望吹起一系列新的泡沫,創造一個新的繁榮期。

這與聯準會希望我們相信的沉著、謹慎和完美控制的貨幣政策故事大相徑庭。

聯準會的存在是為了用寬鬆的貨幣為聯邦政府提供資金

鮑威爾說法的第二個問題是,聯準會的動機不僅僅是對就業和經濟狀況的擔憂。雖然覺得聯準會主要關注「普通人」及其就業前景是件好事,但現實情況是,聯準會非常關注維持低借貸成本,以便米奇·麥康奈爾(Mitch McConnell)、南希·佩洛西(Nancy Pelosi)等人能夠繼續買選票,並透過巨額赤字支出為戰爭福利國家推波助瀾。

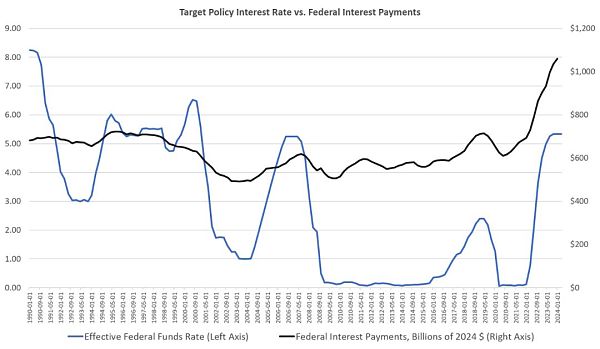

透過迫使利率下降來維持低借貸成本,現在比幾十年來任何時候都更重要。在過去四年中,聯邦債務總額從23 兆美元激增至34 兆美元,增加了11 兆美元。在利率接近零的環境下,這也許是可以控制的。然而,當這種債務與不斷上升的利率結合在一起時,利息支出就會迅速增加,並在聯邦預算中佔據越來越大的比例。如果政府稍有不慎,就可能面臨主權債務危機。

當聯準會能夠在不擔心通膨失控的情況下強制降低利率時,債務上升就不是什麼緊迫的問題了。從圖中我們可以看到,在大蕭條之後,聯邦債務的快速上升並沒有導致利息成本的大幅增加。不過,那是在利率非常低的時期。然而,自2022 年以來,由於聯準會被迫允許利率上升,債務的利息成本急劇上升。

事實上,自2021 年以來,利息成本已經翻了一番多。然而,我們甚至還沒有看到債務增加和利率上升的全部影響。過去幾年,由於聯邦債務不是一次性到期,利息成本在一定程度上得到了控制。然而,到2024 年,將有價值近9 兆美元的聯邦債務到期。這就需要用新的債務來替代,而新債務需要以比到期債務更高的利率(即更高的收益率)來償還。加上2024 年新增的2 兆美元左右的債務,聯邦政府將需要有人購買價值超過10 兆美元的聯邦債務。這麼多的債務,人們希望聯準會能幫助聯邦政府以某種方式阻止利率進一步上升。這就需要聯準會進入市場,購買大量債務,以壓低收益率。

換句話說,政治現實將意味著,無論物價通膨率是否達到2% 的目標,Fed都必須接受新的降息措施。無論現實是否如此,聯準會都會說物價上漲已經達到了「目標」。由於聯準會現在以平均值和長期趨勢來定義其2%的目標,因此聯準會只需說它已確定「趨勢」指向物價通膨下降。

然後,沒錯,聯準會就可以去做對聯邦政府來說真正重要的事情了:透過強制降低利率來清洗聯邦赤字。

昨天,傑羅姆鮑威爾表演了作為央行政治合法性基礎的慣常歌舞:聲稱自己正在巧妙地管理經濟,同時聲稱自己深切關注面臨物價上漲蹂躪的普通人的日常掙扎。這套把戲背後的真實情況卻大相逕庭。