作者:James Ho,來源:作者推特@jamesjho_;編譯:陶朱,金色財經

過去幾年,以太坊上的Layer 2取得了重大進展。

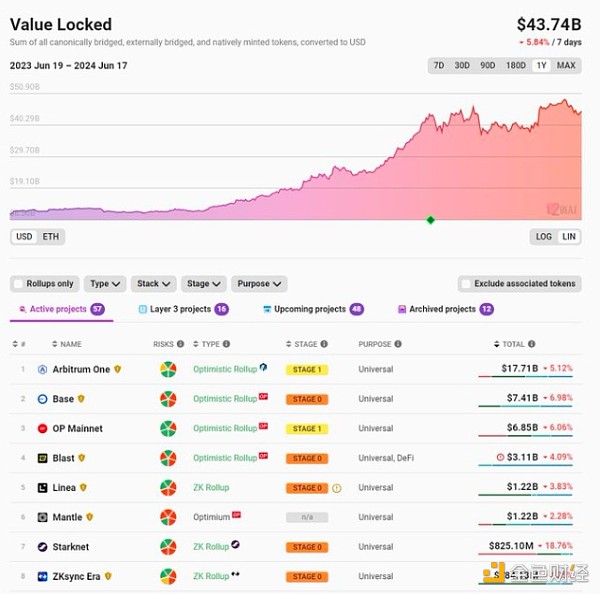

如今,ETH L2 的TVL 超過400 億美元,高於一年前的100 億美元。

在@l2beat上,你會發現50 多個L2 的列表,儘管排名前5-10 的L2 佔TVL 的90% 以上。

EIP-4844 之後,Txns 費用非常便宜,Base、arbitrum 等費用低於0.01 美元。

儘管如此,與ETH 相比,L2 代幣作為流動性投資總體上表現相當糟糕(它們顯然是出色的風險投資)。

我們回過頭來繪製主要L2 與ETH 的估值。一個值得注意的觀察:

即使列出的L2 數量有所增加,它們佔ETH 的總FDV 百分比仍然保持不變。

兩年前,唯一列出的L2 是Optimism 和Polygon。它們佔ETH 的8%。

今天,我們有Arbitrum、Starkware、zkSync 都加入了L2 行列。現在它們佔ETH 的9%。

每一種新的L2 代幣進入市場,實際上都在稀釋之前上市代幣的估值。

與ETH 相比,投資L2 代幣的結果相當顯著。

過去12 個月的回報率(截至今日):

ETH +105%;

OP +77%;

MATIC -3%;

ARB -12%。

長期以來,領先的L2 代幣的FDV 約為100 億美元。從某種意義上說,這是相當武斷的,我認為市場參與者沒有充分的理由解釋為什麼估值是100 億美元vs 200 億美元vs 30 億美元。最終,以歸屬、解鎖等形式存在巨大的供應壓力——來自需要流動性和/或大幅上漲的人。

為什麼沒有更多的流動資金購買這些L2?上述L2 每月產生20-3000 萬美元的費用。自eip-4844 以來,費用已經下降,現在每月總計3-400 萬美元。這相當於每年40-5000 萬美元的費用。

Blob 現在非常便宜。大部分收入流向了底線。

(包括optimism、arbitrum、polygon、starkware、zksync)

這些領先的L2 目前的總價值約為400 億美元FDV,年化費用為4000 萬美元。這大約是1000 倍。

這與大型DeFi 協議形成了鮮明對比,這些協議的估值比DeFi 協議低得多(以下基於最近1 個月的年化費用)。通常在15-60 倍範圍內。

DYDX – 60x;

SNX – 50x;

PENDLE – 50x;

LDO – 40x;

AAVE – 20x;

MKR – 15x;

GMX – 15x。

還有更多L2 正在籌備中。隨著這些產品進入市場,它可能會繼續對L2 的FDV 類別施加壓力和稀釋。供應量實在太大,流動性市場難以輕鬆支援。

最後幾點想法:

-

從長遠來看,L2 可以產生可觀的費用收入。 L2 每年產生1.5 億美元的費用(包括Base、Blast、Scroll)。這可以隨著L2 活動而有意義地增長。

-

上面的註釋並非針對任何特定的L2,這更多是與類別有關。似乎很難以約4000 萬美元的費用(1000 倍)購買價值約400 億美元FDV 的一籃子L2,並期望長期表現優於ETH。

-

很明顯,L2、Solana、Sui、Aptos 等高吞吐量鏈並不缺乏區塊空間。限制器在應用程式上使用此區塊空間。我希望看到人們越來越關注應用程序,並且在未來幾年,流動市場將獎勵應用層而不是基礎設施堆疊。

-

在上一個週期中,專案更早上市的情況更為常見。 MATIC 在流動市場上的FDV 不到5,000 萬美元,現在高出100 倍以上,達到50 億美元以上。這種升值是透過流動性市場來實現的。然而,最近,$OP $ARB $STRK $ZK 和大多數其他可能最終上市的L2 代幣的情況並非如此。