編按:作為先前持續看多BTC 的知名研究機構之一, 10X Research 近日再次針對近期大幅下跌的市場發表了最新觀點:「山寨幣大額解鎖所帶來拋壓正在拖累比特幣。」隨後, 10X Research 在Newsletter 中對該觀點進行了進一步闡述。

加密貨幣大幅下跌,山寨幣損失慘重

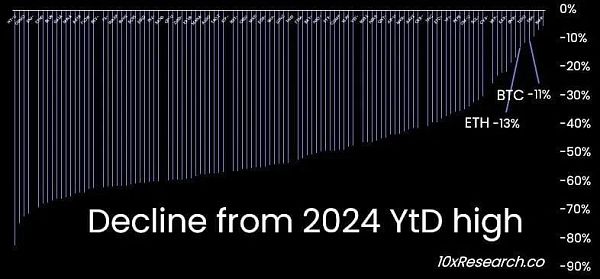

相信本文的標題引起了曾在2017 年或2021 年交易山寨幣的所有人的共鳴。我們深入分析了115 種加密貨幣:從2024 年的價格高點來看,這些加密貨幣平均已下跌50% 左右。如下文所述,除非加密貨幣市場的流動性問題有所改善,否則這些損失將持續加重。

比特幣(價格跌幅為11% )和以太坊(價格跌幅為13% )表現相對較好,可能受益於部分交易者將山寨幣兌換為這兩大幣種,這一現像在前兩個市場週期中也曾發生過。

10X Research:部分加密貨幣價格跌幅一覽

想要在山寨幣熊市倖免於難的關鍵,在於有效的風險管理。

大量的代幣解鎖和稀缺的加密貨幣流動性指標是這次山寨幣崩盤的主要原因。

5 月8 日,我們向市場發出警告,「在接下來的十週內,近20 億美元的代幣解鎖可能會導致山寨幣市場進一步萎縮。」 這篇文章的主要觀點是,創投基金在2022年第一季投入了130 億美元的投資資金,但市場隨後轉入低迷的熊市。現在,這些基金正面臨投資者要求返還資金的壓力,因為人工智慧已成為當下更熱門的投資領域。

VC 區塊鏈領域投資規模及比特幣價格走勢

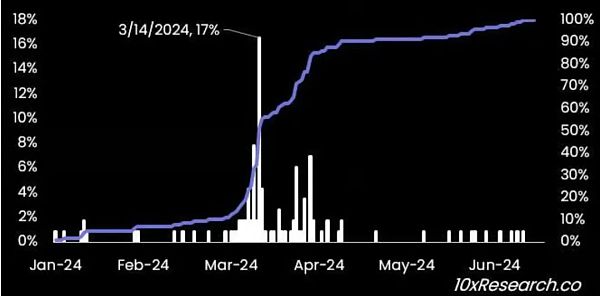

今天,山寨幣正處於殘酷的熊市當中。而就在今年,這115 種加密貨幣中有73% 在3 月達到新高價。我們在預測比特幣回報表現優於包括以太坊在內的其他加密貨幣這方面一直做得很好,但在3 月初,市場局勢發生了變化。

那麼, 3 月發生了什麼獨特的變化呢?

3 月成轉捩點,流動性缺失初現端倪

2024 年3 月初,比特幣價格達到了我們預計在年底才能實現的70, 000 美元的潛在目標。

去年,我們準確地預測了2023 年底比特幣45, 000 美元的目標。

在2022 年10 月,我們也曾成功預測比特幣將在2024 年減半前上漲至63, 000 美元左右。彼時,儘管我們可以透過定量分析得出更高的價格目標(如比特幣價格上漲至12.5 萬美元),但由於加密貨幣市場流動性的減少,市場表現因此受到影響,所以我們並未如此斷言。

隨後,我們逐漸轉向謹慎態度,並嘗試在比特幣70, 000 美元上方買入看漲的潛在突破,但將68, 300 美元作為我們的「最低」止損價位。畢竟,我們是 Trader,而不是真正的賭徒。

當比特幣跌破60, 000 美元時,我們將停損價格下調至62, 000 美元,作為重新買入的標準,以防看跌至55, 000 美元的短期目標未能實現。

115 種加密貨幣中有 17% (左側)在 3 月 14 日達到價格高點,目前所有幣種都處於回撤狀態(右側)

毫無疑問,我們正處於這個牛市的關鍵時刻。

理解並遵循風險管理原則,才能將交易者與最終持有山寨幣而遭受損失的人區分開來,因為山寨幣往往會在牛市結束時下跌。

2024 年2 月底,Solana 的Meme 幣熱潮爆發。

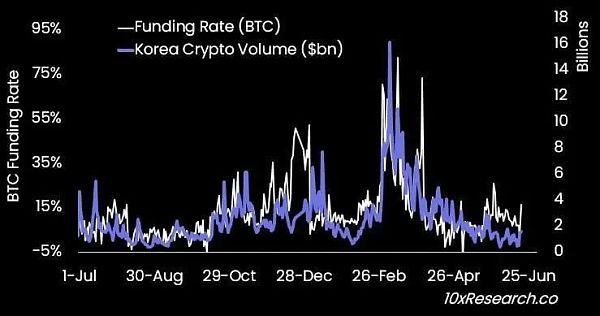

韓國執政的國民力量黨在4 月10 日的全國大選前夕,曾圍繞加密貨幣行業做出了若干承諾(包括可能允許比特幣現貨ETF),由此導致韓國的加密貨幣市場每日交易量從30億美元激增至160 億美元(相當於韓國股票市場交易額的兩倍)。 Shiba Inu 成為了當時數天內交易最為活躍的幣種。

但時間走過3 月,市場表現一蹶不振。

比特幣資金費率變化及韓國加密貨幣交易量變化

持幣待漲的背後,可能是逐漸歸零的陷阱

我們偶爾會涉足山寨幣,但主要關注優質的、交易量較大的山寨幣。

我們通常使用動態平均線作為停損標準,因為管理好下行風險至關重要。

加密貨幣市場週期性極強,買入並持有的常規投資策略在中長期內不太可能奏效。相反,分析加密貨幣流動性和宏觀環境,並使用交易者思維(風險管理)框架來保護資金,以便在市場週期處於上升勢頭時處於有利位置,這種策略更為合適。這就是為什麼我們的投資方法通常是戰術性的,並且在市場環境轉好時,我們可以採取更具主動性的策略進行操作。

4 月4 日時,我們介紹了“比特幣自我強化機制框架”,該框架顯示了比特幣ETF 流入如何助推積極的市場情緒,但同時,這些流動性是由推動資金費率上漲的散戶投機買進之後增加的套利流動性的結果。

但現在,這些流動性已經接近枯竭狀態。因為我們可以看到,儘管本月的通膨數據較低,但比特幣ETF 仍出現了大幅流出(過去七個交易日減少了9 億美元)。

隨著比特幣的資金費率(以及CME 期貨溢價)接近零,我們可能會在下一個月度結算日前看到更多平倉行為,屆時未平倉合約將轉移到下一個CME 合約週期(到期日為6 月28 日)。雖然現在很多人已經意識到比特幣現貨ETF 的流動性主要是套利流動性資金(我們估計比例為30% -40% ),但它們顯然不再傳遞積極的市場訊號,而且由於資金費率接近零,所以這些流動性資金也不太可能實現回流。

3 月時,由於市場開始擔心更高的通膨數據,比特幣ETF 流入也處於停滯狀態,大多數山寨幣也是在那個時候達到了價格高點。穩定幣鑄造速度在比特幣完成減半後不久就開始放緩,未能為山寨幣提供額外的流動性。而之後20 億美元的各類代幣解鎖只是臨門一腳。

隨著3 月和4 月初交易活動(尤其是Meme 幣相關的交易)的顯著增加,許多交易者可能在較差的價格點位上累積了不少頭寸。山寨幣潮起潮落、來來回回,但比特幣在下一個牛市仍將屹立不搖。

像之前的多頭市場一樣,許多交易者可能會堅持持有山寨幣以持幣待漲,但聰明的交易者則會在流動性放緩時,透過將倉位轉移到比特幣來保護自己的資產。

散戶和機構交易者之間的區別在於,機構裡的風險管理經理最終會迫使機構的山寨幣交易員在適當的時候平倉止損;而散戶們則不願意承受顯而易見的損失,會一直持有山寨幣,直至歸零。