面對公司股價從疫情最高點下滑80%,加之其線上支付份額持續下滑,這家金融科技先驅和其新上任的首席執行官亞歷克斯·克里斯(Alex Chriss)急需一場勝仗。

PayPal是矽谷歷史最悠久、規模最大的金融科技公司之一,也是一家充滿傳奇色彩的企業,其創辦人和早期員工包括馬斯克(Elon Musk)、馬克斯·列夫琴(Max Levchin) 、彼得·蒂爾(Peter Thiel)和雷德·霍夫曼(Reid Hoffman)等矽谷大佬。

但過去的三年對PayPal來說是一段艱難歲月:2021年7月,該公司創下了3600億美元的最高市值記錄,此後股價一路下跌,市值抹去了80%,透過其PayPal支付按鈕進行的全球電子商務銷售額同樣只跌不漲。除此之外,該公司最近為了提振產品線而採取的一系列嘗試也並未得到分析師的重視。

PayPal的執行長亞歷克斯克里斯。

圖片來源:PAYPAL

1月下旬,PayPal舉行了「創新日」會議,新任執行長亞歷克斯·克里斯承諾將「為世界帶來一點震撼」。然而一份來自FT Partners的研究報告捕捉到了投資者對此的反應:報告將這一活動稱之為“無創新日”,並稱這些所謂的“創新”內容“主要是由乏味、重複的廣告方式組成,例如在PayPal收據和Venmo 的社交資訊流中投放廣告,以及重組PayPal的應用程式內現金回饋優惠。

華爾街的冷嘲熱諷對46歲的克里斯來說很可能是殘酷的現實考驗。去年秋天他剛成為PayPal的執行長,此前,他在財捷公司(Intuit)工作了19年,擔任執行副總裁一職,負責該公司QuickBooks相關業務。對克里斯而言,被邀請幫助PayPal這家總部位於聖荷西、已有26年歷史的公司重返巔峰,但這似乎並非易事。

PayPal拒絕讓克里斯接受《富比士》的採訪,不過前執行長丹舒爾曼(Dan Schulman)接受了我們的採訪。

在從eBay(該公司2002年收購了PayPal)分拆出來近十年後,PayPal仍保持著盈利能力,2023年的淨利潤超過40億美元,2.2億月活用戶的數位金融網絡規模在全世界也是名列前茅,僅次於蘋果支付(Apple Pay)和支付寶(Alipay)。

來自Autonomous Research的數據顯示,儘管PayPal已經進行了數十次收購,同時也開闢了數十個新的業務領域,但其140億美元的毛利中仍有60%以上都來自於PayPal支付按鈕。不論是在eBay或Etsy上買小玩意還是從塔吉特超市(Target)買尿布,人們在付款的時候都會點擊這個圖示。大多數用戶依然認為,比起把信任交給一些陌生的網站或人,PayPal是一種更安全的支付方式。但PayPal支付按鈕的交易成長腳步卻在放緩——去年,以美元計算,它只增長了7%,而電子商務整體交易額增長了9%。

從外表看,這個按鈕多年來似乎也沒什麼變化。 FT Partners的董事總經理 Craig Maurer表示:「其核心業務實際上仍然是互聯網上的現金服務——也就是支付軟體1.0。」PayPal的問題包括長期以來,它一直都無法實現支付技術的現代化與整合。同時,隨著蘋果支付和Shopify的Shop Pay等產品佔據越來越大的市場份額,長期以來支撐PayPal的防詐騙和防風險的競爭優勢已經大不如前。

2023年,PayPal支付了克里斯4200萬美元的薪酬(其中一部分取決於公司未來的業績),現在他正努力推出新的戰略,包括一款旨在提升顧客結帳速度、名為“快車道” (Fastlane)產品。但一些分析師對該計劃能否推動盈利持懷疑態度,並認為該計劃可能需要比投資者預期的更長的時間才能發揮作用。

FactSet的數據顯示,在亞歷克斯·克里斯接手PayPal之前,美國運通(American Express)前高階主管丹·舒爾曼曾執掌PayPal長達9年,並在任期間將PayPal的年收入提高了近3倍,達到300億美元,每檔股票的收益也從不足1美元上升到3.85美元。然而,今天回想以往種種,華爾街的一些分析師指出,舒爾曼陷入了貪多嚼不爛的困境。

他們指出,有些收購似乎並未達到成效,例如2018年,PayPal以22億美元的價格收購了瑞典的POS結帳設備公司iZettle,同年又以4億美元的價格收購了為電商平台提供支付技術的Hyperwallet。 2020年,PayPal又以40億美元的高價收購了一個名為Honey的平台,旨在幫助網站訪客自動找到優惠券代碼和現金回饋優惠。

現年66歲的舒爾曼擁有價值4000萬美元的PayPal股份,他在接受《福布斯》採訪時表示,一些收購的效果“非常好”,但也有一些收購的效果不盡人意。他還補充說,有時候收購需要很長時間才能創造價值,並指出PayPal最近新宣布的一款新的廣告技術產品正是在Honey的基礎上打造的。

2014年至2023年底,丹舒爾曼擔任PayPal執行長。

圖片來源:CHRISTIE HEMM KLOK FOR FORBES

當被問及自己過去是否把戰線拉的太長時,舒爾曼回應說:「每年,我們都會看自己想要做什麼,並嘗試減少任務量,而不是增加。但能做到這一點並不容易。新血加入,以不同方式的大膽思考,看看能否在原有成果上添磚加瓦。

Venmo是PayPal收購史上另一個備受爭議的議題。

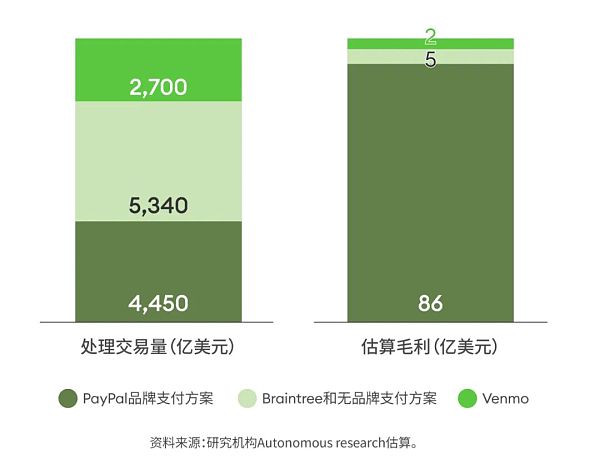

2013年,也就是PayPal有從eBay分拆出來的兩年前,同時也是舒爾曼接手PayPal執行長一職的前一年,eBay斥資8億美元收購了白標支付處理商Braintree和其旗下的新興點對點支付應用Venmo。 Autonomous的數據顯示,2023年,Venmo完成了價值2700億美元的交易,但與PayPal的主要業務相比,它貢獻的收入和利潤率都很微薄。

在某種程度上,獲利意味著試圖讓客戶使用Venmo的信用卡,並像使用新銀行一樣使用該應用程式進行外部採購(而不僅僅是在Venmo系統內轉帳)——但這兩個領域的競爭已經非常白熱化。同時,PayPal在將Venmo和自己的核心平台整合的過程中也遇到了一些困難,無法產生一加一大於二的效果。

2023年6月,在他主持的最後一次投資者大會上,舒爾曼在回答FT Partners的克雷格·毛雷爾提出的問題時透露了PayPal在整合其四分五裂的支付基礎設施方面面臨的重重困難。

舒爾曼表示,他從2014年加入PayPal就一直在努力解決這個問題。但光是PayPal就有4個不同的支付堆疊,而Venmo和Braintree還有各自獨立的支付平台。他說:「8年前我們就立下了這樣的目標,那就是將所有獨立的支付平台整合到一起,建立一個現代支付平台。但這就像是一邊跑馬拉鬆一邊做開顱手術,因為要整合的是我們的支付處理堆棧,它一刻也不能宕機。

用舒爾曼的話來說,不同的系統讓高效率擴充寸步難行,大量的工程師不得不專注在解決這個問題。他補充說:「老實說,這是個漫長而艱難的過程,但我們已經做到了。」他指出,PayPal、Venmo和Braintree終於擁有了統一的支付平台,公司可以「開始做很多我們之前靠傳統基礎設施無法完成的事,包括Venmo和PayPal之間可以互相操作。

從本質上看,PayPal花了8年的時間才合併了自己的2個系統,而在此期間,它也無法僅靠自己的技術實現這一目標——他們仍然需要Visa的一款名為Visa+的產品來輔助這一過程。毛雷爾說:「能承認這一點,真是令人吃驚。」舒爾曼則在接受採訪時反駁說:「這是個非常複雜、充滿細節的遷移,需要對架構的每一個部分進行搭建和壓力測試…… 如果沒有所有這些必須完美完成的艱苦工作,PayPal就不可能在現代技術堆疊的基礎上進行創新。

在2021年後,PayPal就不再對外公佈Venmo的收入,當時後者的收入約為9億美元,這可能也暗示其成長正在放緩。除了Venmo 之外,整合方面的挑戰也可能有助於解釋為什麼PayPal 難以從更多的收購中獲得最大回報。

同時,PayPal透過Braintree技術幫助企業接受線上支付,和包括Stripe和Adyen等在內的金融科技公司競爭,已經建立了一項快速成長的業務。

PayPal的非品牌支付處理部門(其中大部分由Braintree 驅動)於2023年完成了5340億美元的交易(相比之下,Stripe的交易量為1萬億美元),高於2021年的2990億美元。

那麼問題究竟出在哪?

PayPal之所以會陷入如此困境,一部分原因是由於它採取了一種冒險策略——價格戰。

分析師指出,PayPal在非品牌支付交易中(即支付流程不突出顯示PayPal的標識,而是在後台進行支付處理,結帳流程保持在商家的網站內)只收取每筆交易的的0.2%作為服務費,而在品牌交易中(即交易過程會突出顯示PayPal的標誌和品牌),這一比例高達1.5%至2%。沃爾夫研究公司(Wolfe Research)的董事總經理達林·佩勒(Darrin Peller)表示,在亞歷克斯·克里斯的領導下,PayPal在定價方面已經不再那麼激進,現如今,投資者主要關注的是獲利能力,而這也並不是Braintree的強項。

Autonomous Research的分析師肯·蘇喬斯基(Ken Suchoski)認為,舒爾曼任職期間,在品牌交易按鈕方面創新不足。不出意外,舒爾曼完全不認同這種說法。他說,在他擔任執行長期間,PayPal在付款速度、交易點擊次數、提供的功能數和防詐騙等方面都取得了卓越成效。他還指出,當他接手PayPal時,它的技術體係可謂是“老古董”,是他監督了PayPal的代碼改革,使其從每年200次軟體更新發展成為每年進行數萬次軟體更新。

蘇喬斯基稱,PayPal在價值6兆美元的全球電子商務市場中的份額從2021年8%的高峰一路下跌,在2023年降到了7%。作為蘋果手機(iPhone)的自備付款方式,蘋果支付(Apple Pay)的市場份額則在短短五年內從0.5%飆升至3%,並且可能已經成為當今美國人使用的速度最快、最簡單的支付方式。蘇喬斯基也表示,加拿大電商軟體Shopify的支付應用Shop Pay能很好地融入前者的電商生態系統,在同一時期內的市佔率也達到了1%。

在財報電話會議和採訪中,亞歷克斯·克里斯一直將2024年稱作「過渡年」。他在4月表示:「我們有一個能讓公司重回正軌的計畫。」華爾街的分析師對他的評價是,比舒爾曼更專注。

克里斯這項計劃的核心之一就是Fastlane。

這是一款在舒爾曼領導下開發的新產品,旨在讓非會員結帳(即在買家未註冊的網站上結帳)更快。這款產品能讓不使用PayPal按鈕的客戶保存他們的送貨及信用卡信息,這樣當他們再次購物時,只需要輸入他們的電子郵件和發送到手機上的驗證碼即可付款。

克里斯表示,有60%的電商交易都是非會員支付,但其中近50%的交易會被取消。但PayPal發現,在使用Fastlane的早期案例中,竟有80%使用非會員結帳的顧客會繼續購物。

這些統計數據聽起來充滿希望,尤其是考慮到非會員結帳的潛在市場總額達到數兆美元。但由於該產品是PayPal的非品牌服務,克里斯能向商家收取多少費用,以及它能帶來多少真實利潤依舊是個未知數。克里斯在4月份表示:「在2024年推進Fastlane時,我們在定價方面可能會非常激進,因為我們想推廣普及這款產品。」之後,他對該產品的盈利能力給出了一個模棱兩可的承諾:“請放心,我們會根據價值來為它定價,以確保我們能得到合理的回報。”

分析師預計,PayPal一開始將向大客戶收取和Braintree差不多的價格,即交易額的0.2%左右。隨後,它還需要和小型企業簽約,以便從每筆交易中收取更高的費用。由於這項功能尚未普及,加上產業結構正在向更大的商家轉移,Autonomous和FT Partners的分析師都認為,Fastlane還需要數年的時間累積才能帶來充滿意義的變革。毛雷爾說:「我認為,如果他們期待Fastlane能對2024年的假期銷售季產生實質性的影響,這個想法可能太過激進了……要到2025年的下半年,我們才能徹底了解Fastlane是不是有能量。

另一些人卻對此舉持有更為樂觀的態度,例如日本瑞穗金融集團(Mizuho)最近將PayPal的股票評級從“中立”調整為“買入”,高級分析師丹·多勒夫(Dan Dolev)預估,PayPal最終能從Fastlane的每筆交易中收取0.7%的費用,而在未來的18個月左右,PayPal能在每年140億美元淨利的基礎上,再多賺10億至15億美元。

多勒夫也表示,根據瑞穗對頂級零售商網路交易量的研究,PayPal按鈕的市佔率流失已經趨於平緩,他對此表示十分欣慰。他說:「你肯定不希望它是烤箱裡一塊逐漸融化的冰塊,但目前的證據表明,它更像是一塊在冰箱裡逐漸融化的冰塊。後面這種情況還比較容易接受。」在在最近的一份研究報告中,他對這種顯而易見的平穩狀態也發表了評價:「這可能意味著PayPal已經挺過了將市場份額輸給蘋果支付和其他公司最嚴重的階段,這一點我們可以從股價看出來。

包括多勒夫在內的,更樂觀的分析師估計,PayPal的毛利在2025年和2026年將成長6%至7%。肯·蘇喬斯基等人則持不同態度──他們認為,未來兩年,PayPal的毛利成長只會更為緩慢,約在3%到4%。根據彭博社(Bloomberg)報道,在研究PayPal的45位分析師中,肯·蘇喬斯基是唯一一位對該股票給予「表現欠佳」評級的分析師。 (其中有20位分析師對PayPal給出了更中立的評級,如「中立」、「持有」和「視市場表現」。)只有一位分析師對其持消極態度或許令人鼓舞,但PayPal的股票走勢卻讓人笑不出來──過去的12個月,PayPal的跌幅大約是上市金融科技股平均跌幅的2倍。

蘇喬斯基認為,購買支付軟體公司股票的人可以透過購買費哲金融服務(Fiserv)和FIS等公司的股票來獲得更好的回報。他說,這兩家公司的估值倍數和PayPal差不多,但並沒有面臨相同的競爭壓力,而且營收的年增率最高可達8%。 “基本上,你可以花同樣的價格買入另一家企業,但他們的營收仍在增長,而且你不用像收購PayPal一樣,面臨需要扭虧為盈的局面。”

從今年早些時候開始,亞歷克斯•克里斯似乎變得更保守了——他不再到處宣揚PayPal會帶給人們驚喜。沃爾夫研究公司的達林·佩勒則表示:“他想在一開始把標準定得低一些,然後再緩慢而堅定地提升標準。這是一個更好的提升其股價的方法。”