作者:Carter Johnson,Anya Andrianova,Bloomberg;編譯:陶朱,金色財經

隨著日圓快速連續暴跌至里程碑水平,日本當局面臨著一個嚴峻的現實:除非聯準會放鬆其長期走高的政策路徑,否則跌勢不會停止。他們對此無法控制。

全球投資者在分析美國仍然居高不下的借貸成本如何提振美元及其對世界其他地區的影響時,都意識到了這一點。在每天交易額達7.5 兆美元的全球貨幣市場中,日圓的持續暴跌是美國金融主導地位的極端體現。

「這一切都是關於聯準會的。NatAlliance Securities LLC 國際固定收益主管 Andrew Brenner 表示:「長期走高意味著保持非常高的利率前端,吸引資金流入美國並保持美元強勢。 」對日本來說,「這是一個問題」。

聯準會的高利率在外匯市場產生反響,今年許多主要貨幣兌美元匯率因利率差距而走弱

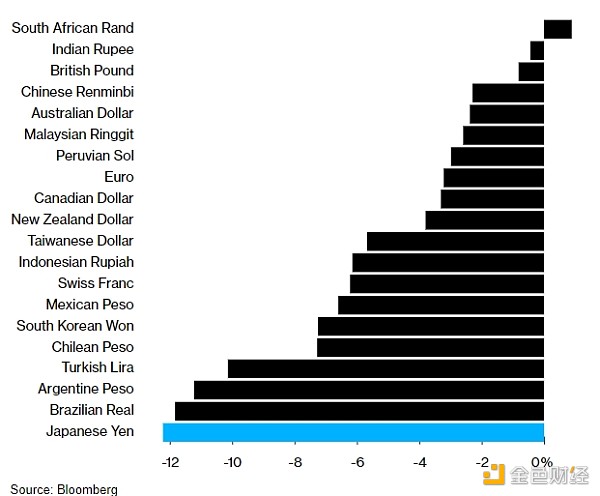

美國在全球金融市場的主導地位在周三得到了充分展示。美元的一項關鍵指標收於今年迄今的新高,對世界其他貨幣構成壓力。美國股市即將迎來又一個強勁的季度,而財政部輕鬆找到了其拍賣的700 億美元票據的買家。

日圓的情況則不同,日圓兌美元匯率下跌了0.7%,至160.87 日圓,超過了4 月份官員幹預市場的水平。日圓兌歐元跌至歷史最低點171.80。在這些措施中,日本最高貨幣官員神田正人重申,當局正在緊急考慮外匯市場,並將根據需要採取適當措施。

問題是,東京官員迄今為止為支撐日圓所做的努力沒有取得進展。策略師表示,自亞洲國家創紀錄地斥資9.8 兆日圓(超過600 億美元)進軍外匯市場以來,日圓在幾週內持續走軟,而進一步的干預可能同樣無效。

紐約梅隆銀行資本市場部市場策略與洞察主管鮑勃·薩維奇表示:“在美聯儲真正放鬆貨幣政策之前,我認為這些措施不會發揮任何作用。” “從大局來看,你必須降低日本對美元的需求。

商品期貨交易委員會週一公佈的數據顯示,資產管理公司一直在大量做空日元,上週的數據是自2006 年以來最悲觀的。

日本(借貸成本仍接近零)與美國之間巨大的利率差距一直是今年拖累日圓走低的主要動力。

事情並不是預期的那樣發展。年初,交易員預期聯準會將啟動一系列降息,引領主要央行走向全球寬鬆趨勢,而日本央行則反其道而行之,打破超低利率政策。相反,強勁的美國經濟和黏性通膨讓聯準會按兵不動,而日本央行則小幅升息。

嘉信理財(Charles Schwab)首席固定收益策略師凱西·瓊斯(Kathy Jones)表示:「今年日圓本應隨著日本利率的上升而上漲。」但現在,「等待還在繼續,」她說。

週五公佈的聯準會青睞的美國通膨指標現在是日圓的下一個重要催化劑。經濟學家預計,核心個人消費支出通膨(不包括波動較大的食品和能源類別的指標)將會放緩,這可能會支持聯準會今年降低借貸成本。

日本面臨許多風險。花旗集團估計,該國擁有2,000 億至3,000 億美元來資助任何進一步的干預行動,這將需要出售美元和其現金儲備中持有的其他貨幣,甚至出售世界各地的政府債券來購買日圓。

彭博策略師怎麼說…

「美元兌日圓本週突破163 可能會為日本財務省帶來好處,因為這將使實際波動率超過10%,且與5 月16 日的低點相比,該貨幣對上漲約10 日圓。

— Vassilis Karamanis,外匯策略師

對多明尼克·康斯坦姆(Dominic Konstam)來說,隨著日本央行實現貨幣政策正常化,任何干預措施更多的是「減緩日圓最終觸底的進程」。

瑞穗證券美國公司宏觀策略主管週三對彭博電台表示:“他們面臨的問題是,他們的干預是錯誤的。” “他們的儲備有限,他們無法花費數千億美元來保衛貨幣。”