撰文:JAY

編譯:深潮TechFlow

比特幣已經在60,000 – 70,000 美元區間徘徊近4 個月。

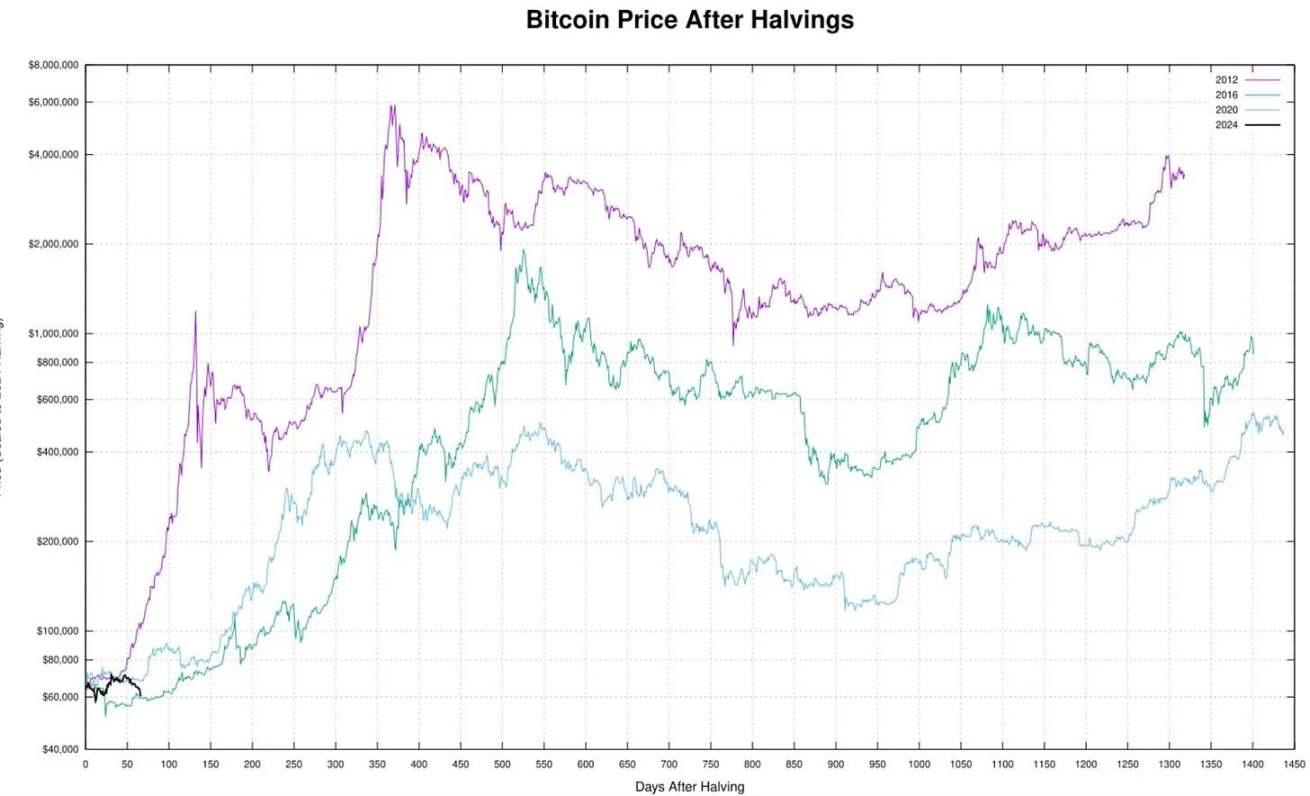

這雖然令人沮喪,但其實並不罕見。通常在減半事件後,我們會看到市場進入一段低迷期。如果回顧2016 年和2020 年的減半週期,可以發現類似的盤整階段,之後才進入所謂的「香蕉區」,也就是最終的拋物線式上漲階段。

然而,我們不能僅僅滿足於「過去的情況就是這樣」,而是應該嘗試解析當前的市場狀況,以便從中學習,甚至獲利。

「那其他加密貨幣呢?空投呢?ETH ETF 呢?」

這些問題將在未來的文章中討論,本文主要集中討論比特幣。

從表面上看,如果試圖回答為什麼在70,000 美元附近有大量供應,最簡單也是最明顯的答案可能是:

- 大量資金在減半事件前提前入場;

- 礦工收入減半,被迫拋售;

- 美國稅務因素;

我們可以列出無數原因,但更有意義的是查看一些客觀指標。

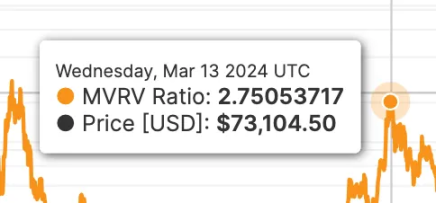

市場價值與實現價值(MVRV)。

這是比特幣的加權平均購買價格(即最後一次移動時的價格)與當前市場價格之間的比率。簡而言之,這反映了比特幣的未實現利潤。

MVRV 在3 月達到峰值,比例為2.75,這意味著當比特幣價格為73,100 美元時,平均購買價格為26,580 美元。雖然這個指標並不完全準確(例如,中心化交易所可能不會移動代幣,而只是會更新資料庫條目),但它通常會在市場價格達到高峰時同步上漲。某個時刻,人們需要獲利了結,對吧?

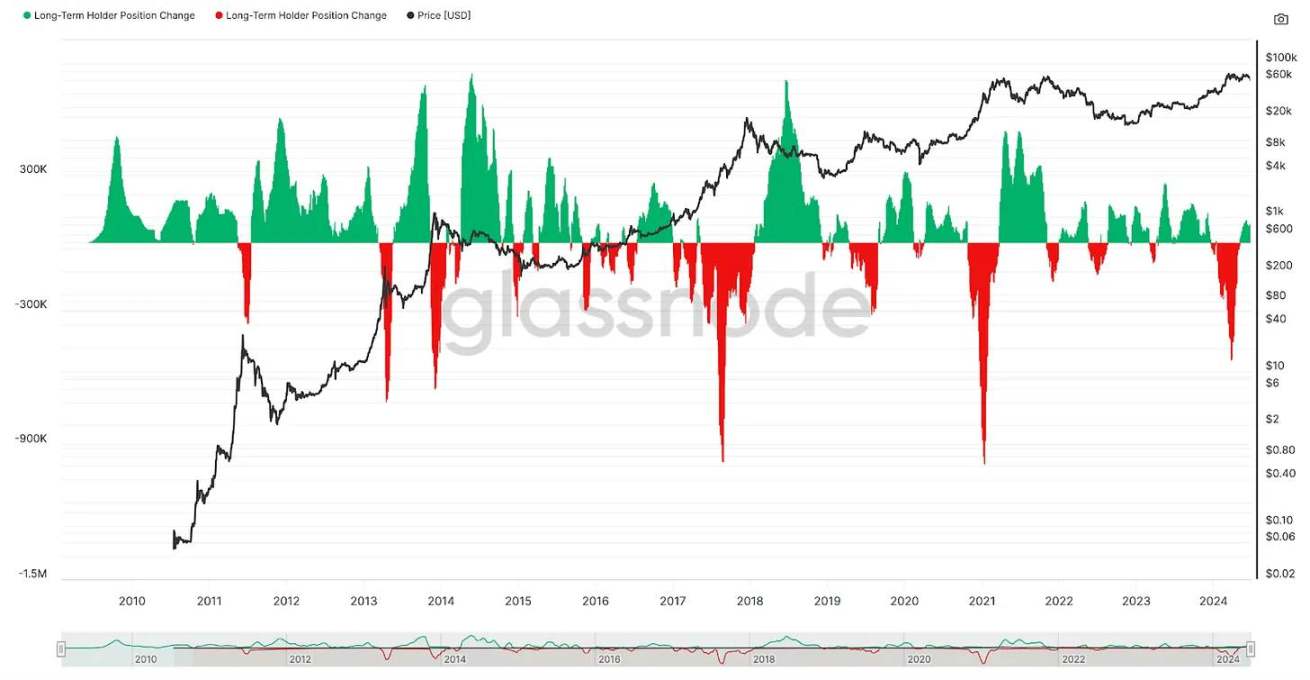

另一個有趣的指標是長期持有者部位的變化,定義為持有比特幣超過155 天的錢包。頂部通常在這些持有者完成出售時形成,而底部則在他們開始購買時形成。從1 月底到3 月底,可以明顯看到拋售量急劇增加。更重要的是,他們也開始重新購買。

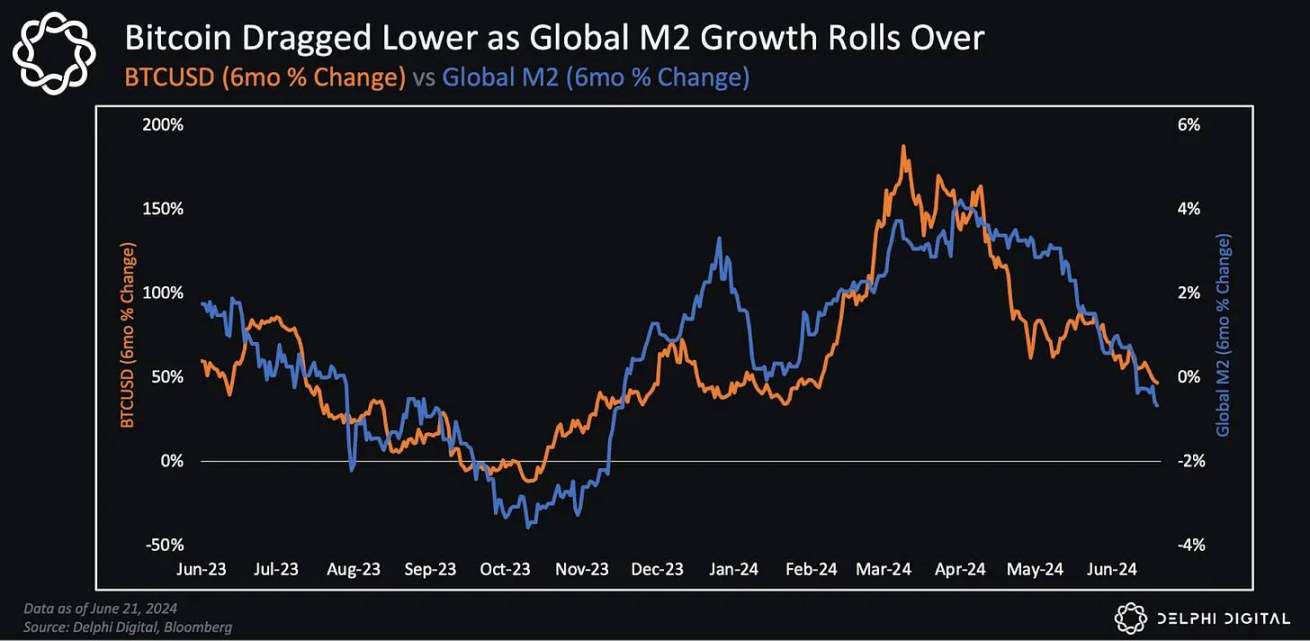

最後,考慮到比特幣是以美元定價的,觀察美元供應量也是至關重要的。市場上有多少「資金」在流動?更重要的是,這個數量是增加還是減少?速度如何?是加速還是減速?

我認為這張圖表說明了一切——全球M2(全球流動性的重要因素)的成長速度自3 月底/4 月初以來明顯放緩。市場是前瞻性的,如果M2 的前景放緩,市場將預期美元相對於加密貨幣(在其他條件相同的情況下)走強。

除此之外,還有許多其他訊號:

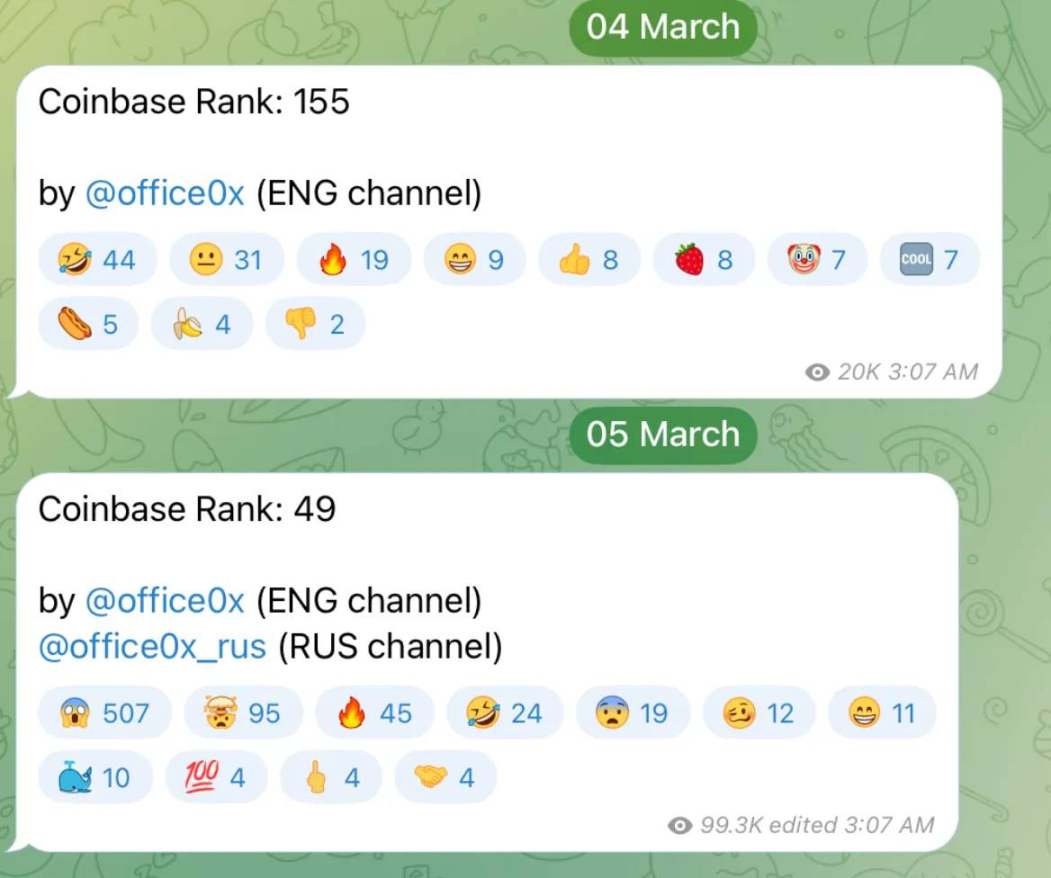

Coinbase 在一天內排名躍升106 位(他們獲得了大量應用程式下載)。

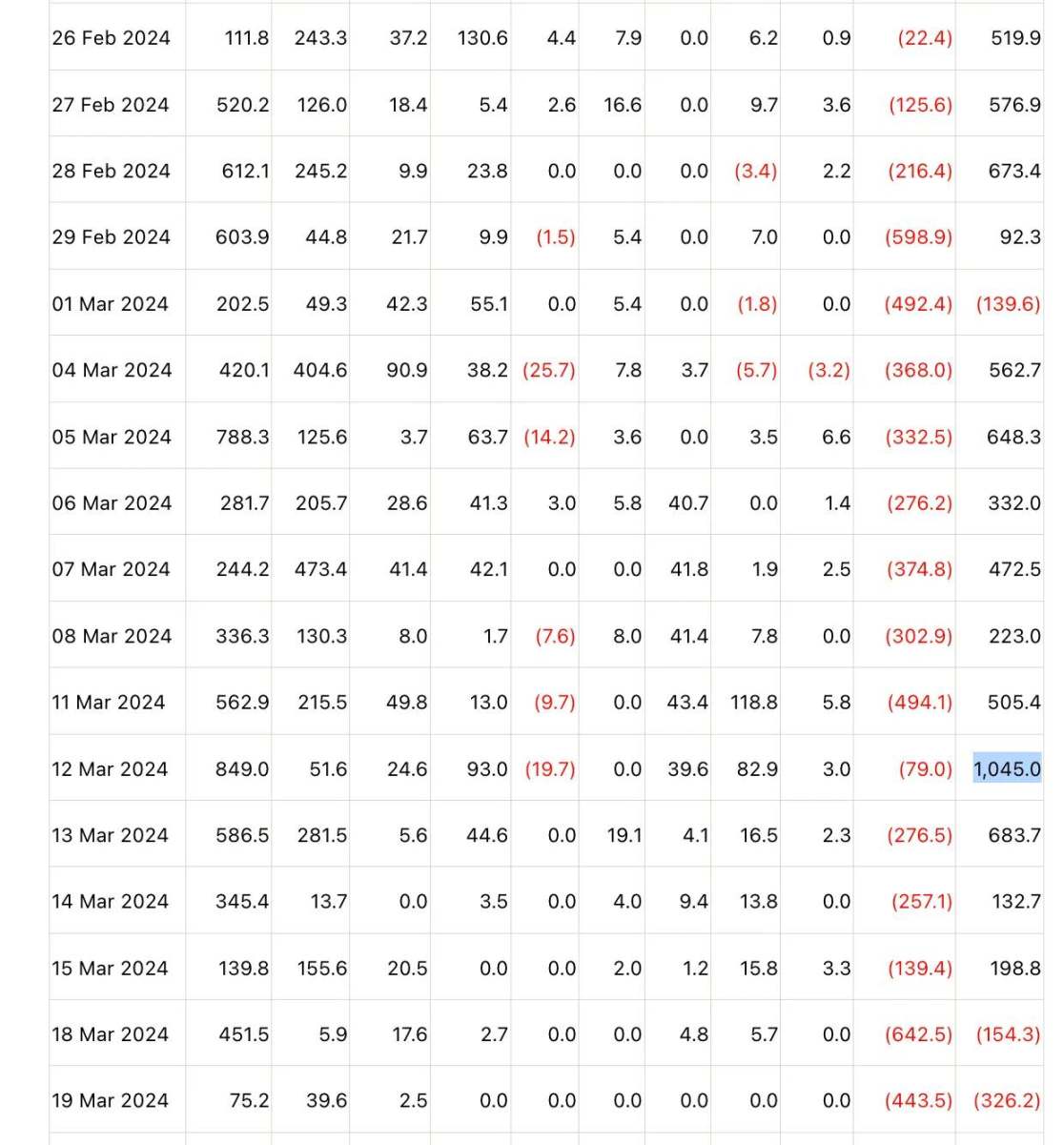

比特幣ETF 流入量達到10.45 億美元的峰值,然後急劇放緩。

大量的非常正面的監管新聞,但價格跟進程度卻越來越弱。

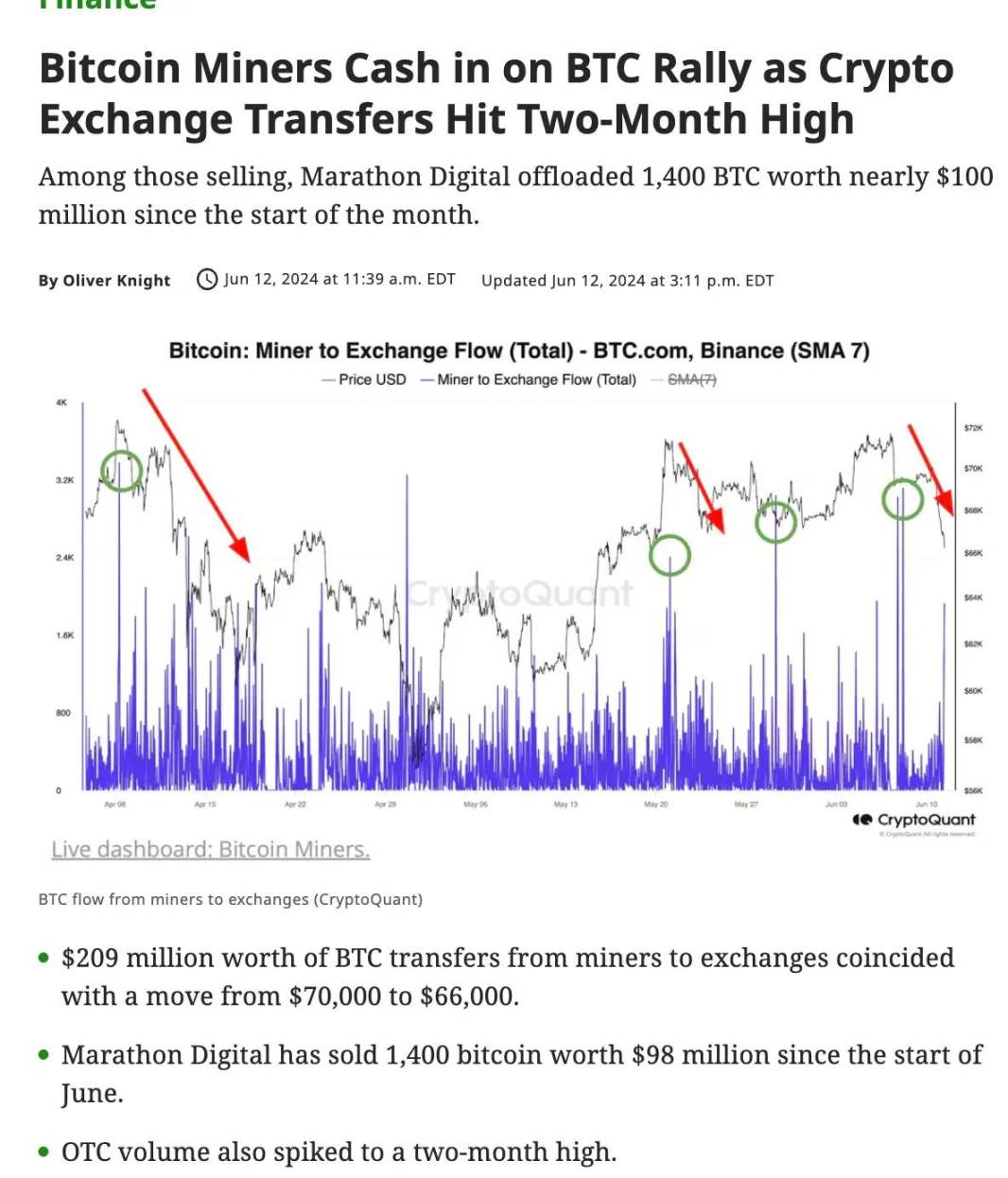

礦工在減半後的低迷期積極拋售。

在頂部(包括局部頂部)賣出總是很難,因為它們往往持續的時間比我們預期的更長(或更短),而情緒使我們難以保持客觀。此外,市場也會左右我們,我們在突破初期會很謹慎,然後會羨慕那些賺得比我們多的人(購買memes,增加槓桿),最後試圖複製並「追趕」到最後。

好消息是,我不認為這是週期頂部(如果在ETF 等因素下,週期頂部的概念仍然存在的話)。正如我在開頭提到的,我認為這在減半後的幾周和幾個月內是相當典型的。每個週期顯然不同,但我認為基本原則大致相同:

- 系統中只能有這麼多未實現利潤;

- 長期持有者的拋售形成頂部(購買形成底部);

- 美元供應量的增減速度;

這些因素將根據參與者的定位以不同方式表現出來。

我認為這不太可能是週期頂部。雖然很難確切地說出我們何時會再次上漲,但我認為我們離打破這個區間的結束要比一開始要更近了(希望是向上突破)。