作者:Donovan Choy,加密分析師;翻譯:金色財經xiaozou

1、引言

再質押(restaking)之戰正在升溫。挑戰EigenLayer壟斷地位的是另一個由Lido支持的新協議Symbiotic。最新入場者在協議設計和BD合作夥伴關係方面具有競爭優勢。在我們深入研究再質押領域最新競爭動態之前,我們需要先了解該領域現下有哪些關鍵風險。

2、再質押的當前問題

如今,再質押的工作方式是這樣的:Bob將ETH/stETH存入像Ether.Fi、Renzo或Swell這樣的流動性再質押協議,再將其委託給一個EigenLayer節點運營商,然後該運營商確保一個或多個AVS回傳部分收益給Bob。

在當前情況下存在一種複合風險,在於其一刀切的性質。 EigenLayer節點業者處理成千上萬個用於驗證多個AVS的資產。這意味著Bob在節點運營商選擇哪些AVS相關的潛在風險管理方面是沒有發言權的。

可以肯定的是,Bob可以嘗試選擇一個「更安全」的節點運營商,但有數百個運營商在相互競爭,他們希望獲得你的再質押抵押品,並且都受到激勵去盡可能多地驗證AVS,讓你的收益最大化。

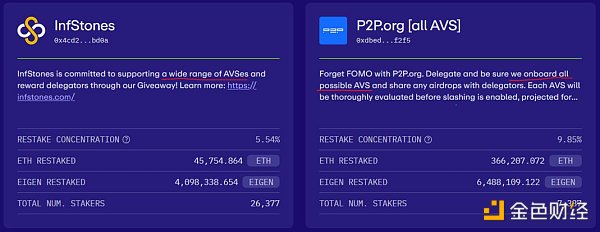

稍微看一下EigenLayer上的節點運營商頁面,我們就可以從中看到許多像下面這樣的非常明顯的廣告。

這種競爭狀態可能會形成無人樂見的糟糕結果:每個節點運營商都驗證了他們認為絕對可靠的AVS。當AVS運作中斷並發生罰沒事件時,無論Bob選擇哪個營運商,他都會受到影響。

3、了解Mellow Finance

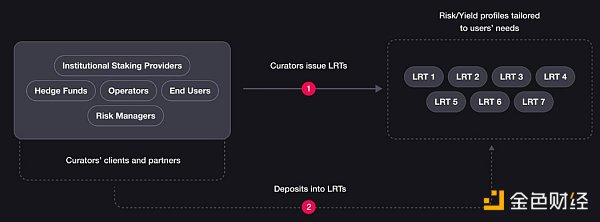

Mellow(在某種程度上)解決了這個問題。 Mellow也被稱為“模組化LRT”,是再質押技術堆疊的中間件

(middleware)層,提供可自訂的流動性再質押金庫。有了Mellow,任何人都可以成為自己的Ether.Fi或Renzo,建立自己的LRT金庫。這些Mellow上的第三方「管理者」將完全控制要接受哪些再質押資產,然後使用者將根據自己的風險偏好選擇資產,並為此支付一定的費用。

這裡舉一個荒謬的例子:Alice是DOGE鐵粉,她正在投資DOGE尋求利益。她在Mellow上看到了一個名為DOGE4LYFE的金庫。她將她的DOGE存入這個DOGE4LYFE金庫,獲得再質押收益,她向運營商支付一小筆費用,獲得名為rstDOGE的LRT,然後她可以在他處將其用作DeFi抵押品。這在目前是不可能的,因為DOGE 不在EigenLayer的白名單中。即使EigenLayer創辦人Sreeram將目光轉向DOGE,前面提到的節點營運商面臨的激勵不一致的問題仍然存在。

如果這一切聽起來很熟悉,那是因為在DeFi借貸領域已經出現了類似的服務,如Morpho、Gearbox,或者(上一個週期的DeFi老友可能還記得)由Rari開發的現已棄用的Fuse協定.以Morpho為例,它允許建立具有自訂風險參數的借貸金庫。這就允許使用者從具有獨特風險配置的金庫中藉入資產,而不是Aave上的具有一刀切風險的借貸池。在即將到來的V4升級中,Aave還計劃使用單獨借貸池來升級協議。

4、Mellow x Symbiotic x Lido戰略

由於Mellow只是一個中間件再質押協議,因此它在金庫中的資產必須在某處再質押。有趣的是,Mellow並未與EigenLayer在策略上保持一致,而是選擇了即將推出的再質押協議Symbioti,Symbioti得到了Lido旗下風投公司cyber•Fund以及Paradigm的支持(Paradigm也支持了Lido)。

與EigenLayer或Karak不同,Symbiotic支援任何ERC-20代幣的多資產存款,使其成為迄今為止無需許可程度最高的代幣。從ETH到meme幣,任何資產都可以作為再質押抵押品來確保AVS的安全。這可能會打開最惡劣的加密退化之門:設想一個由再質押DOGE抵押品擔保的Symbiotic AVS。

雖然這一切在技術上是可能的,但卻忽略了Mellow產品的模組化本質,即允許第三方金庫管理者設計的無限可組合性。在這裡,Mellow與Symbiotic整合的理由變得清晰起來,因為資產仍然可以在其他再質押協議(如EigenLayer或Karak)上使用。

到目前為止,許多管理者已經在Mellow上開設了自己的LRT金庫。不出所料,鑑於Lido與Mellow的密切合作(稍後會詳細介紹),大多數管理者都會將stETH作為抵押品。

有兩個接受sUSDe和ENA的Ethena的金庫是個例外。的確,Mellow已經完成了一個驚人的壯舉——它的第一個sUSDe金庫已經滿了。

Mellow策略的最後一步是參與最近宣布的“Lido聯盟”,這是一個Lido專案組成的官方協會。 Mellow透過Lido的stETH直接存款管道受益,這解釋了為什麼它承諾將其MLW代幣供應的10%(100B)用於促進合作關係。另一方面,Lido也從中受益,因為它試圖從流動性再質押競爭對手那裡奪回stETH資本。自2024年再質押形成氣候以來,Lido的成長一直停滯不前,因為流動性被LRT競爭對手奪走了。

5.市場牽引力

Symbiotic相對於EigenLayer或Karak的競爭優勢來自於它與Lido的緊密融合。核心想法是,Lido節點運營商可以透過Mellow/Symbiotic發布自己的LRT,並在Lido生態系統中內化一個額外的wstETH收益層,從而將價值返還給Lido DAO。

將stETH存入Mellow金庫現在可以在相應金庫的LRT代幣之外再獲得四層收益:

· stETH APY

· Mellow積分

· Symbiotic積分

· 再質押APY(AVS在Symbiotic上運作後)

自從Symbiotic開啟存款以來,在不到兩週的時間裡,它已累積3.16億美元TVL。

· Symbiotic TVL

在Symbiotic上以美元和ETH計價的資產總鎖定價值(包括所有鏈)如下:

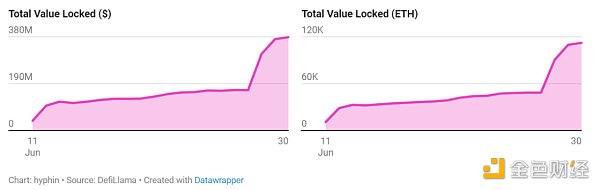

另一方面,Mellow的TVL為374美元。這兩個都是相當早期的利好跡象,表明Lido在這方面將有所作為。

· Mellow LRT TVL

Mellow上以美元和ETH計價的資產(流動性再質押代幣)總鎖定價值(包括所有鏈)如下:

截至6月20日,Pendle上已經發布了四個Mellow池:

目前,在Symbiotic上限提高之前,只有Mellow積分才有資格進入這些資金池。作為補償,Mellow會為存款獎勵3倍積分(如果你直接在Mellow上存款,則獎勵1.5倍積分)。鑑於到期日極短,這些池的流動性也相當低,所以如果你試圖購買YT,滑點會相當高。目前的最佳策略可能是PT固定收益率,這是相當高的收益率,在所有四個金庫中的APY為17%-19%。

6.再質押生態圖景概況

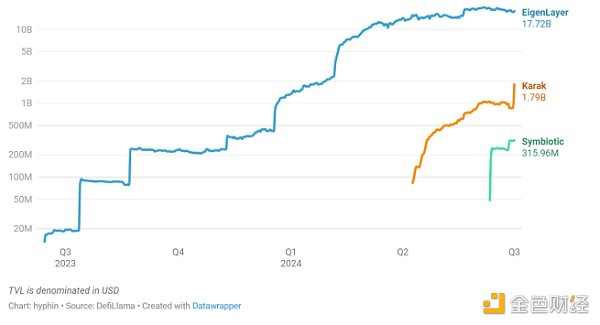

再質押戰場變得越來越複雜,我們來做一個簡短的總結。截至今天,主要的再質押平台有三個。按TVL排序為EignLayer、Karak、Symbiotic。

· 再質押協議TVL

EigenLayer、Karak和Symbiotic上的鎖定資產總價值(包括所有鏈)如下:

這三個再質押平台都提供向AVS出售安全性的服務。鑑於ETH的主導地位和深度流動性,stETH成為EigenLayer抵押品的明顯選擇。 Karak已經將再質押抵押品範圍從ETH LST擴展到穩定幣和WBTC抵押品。現在,Symbiotic正在挑戰極限,支援使用任何ERC-20抵押品。

同時,像Ether.Fi、Swell及Renzo這樣的LRT協議看到了一個機會,並開始憑藉各自的積分活動與Lido競爭。

· 流動性再質押代幣TVL

今年至今為止鎖定在流動性再質押協議(包括所有鏈)中的資產總價值如下:

Lido在DeFi領域一直享有stETH主導地位,但這次它開始流失市場份額,這些市場份額都流入了LRT協議。對Lido來說,簡單的回應可能是策略性地將stETH從LST定位為LRT資產。但現實情況是Lido仍然將stETH作為LST,不過將在保留stETH的同時培育自己的再質押生態系。為此,Lido正大力支持Symbiotic和Mellow成為「Lido聯盟」的一部分,提供一種無需許可的模組化再質押產品。總結銷售策略如下:

· 親愛的有代幣的項目,不要等待EigenLayer將你的代幣列入白名單,來Symbiotic,以無需許可的方式發布你自己的LRT吧。

· 親愛的用戶,不要再把你的wstETH存到LRT競爭者那裡了,把它交給Mellow,你能獲得更優的經風險調整的回報。

7.結語

隨著再質押領域的競爭日益白熱化,以下幾點值得你我思考:

· 再質押的AVS需求到底有多大,我們真的需要這麼多再質押玩家嗎?截至今天,只有EigenLayer上有即時AVS。 TVL約533萬枚ETH,共有約2,260萬枚ETH以大概4.24倍的抵押率再質押在13個AVS中。

· 再質押平台的主要趨勢是,競相整合盡可能多的資產來支持再質押。後來者,像Karak這樣的競爭對手,試圖透過使用WBTC抵押品、穩定幣和Pendle PT資產來區分自己與其他競爭對手。 Symbiotic則更進一步,允許使用任何ERC-20代幣,但將資產管理留給第三方Mellow金庫創建者。儘管有最嚴格的限制,EigenLayer仍然在TVL上保持著巨大的領先優勢。此外,對於允許將非ETH資產用於鏈安全是否是明智之舉,仍然沒有定論。

· 這對LRT協定來說意味著什麼?可以肯定的是,沒有什麼能阻止它們與Symbiotic進行類似的整合,事實上Renzo已經這樣做了。不僅是Symbiotic在設計上支持最大限度的無需許可特性,LRT協議也沒有理由對EigenLayer忠貞不二,而且在Mellow在二級市場獲得壟斷地位之前,LRT協議將希望在Lido的再質押生態系統中獲得一定市場佔有率。然而,是否存在激烈競爭?如上所述,Lido的目標是重申其stETH主導地位,而Symbiotic和Mellow都是由這家流動性質押巨頭支持的項目。這個目標從根本上與Symbiotic eETH、ezETH、swETH考量相衝突。來看Lido是如何進行利弊權衡的,將會非常有趣。

· 從builder建構者的角度來看,引導自家鏈的經濟安全變得越來越容易。 EigenLaye讓這一切變得輕鬆方便,但Mellow x Symbiotic生態中的無需許可金庫正更進一步,讓這一切更加方便。像Ethena這樣的主要參與者已經宣布了在Symbiotic中支持sUSDe和ENA再質押的計劃,以確保自己即將發布的Ethena Chain的安全,而不是期望EigenLayer或Karak將ENA列入再質押抵押品白名單。

· 這對Lido DAO和LDO代幣持有者來說意味著什麼? DAO對所有stETH質押獎勵收取5%的費用,這些獎勵在節點運營商、DAO和保險基金之間分配,因此在Lido(而非LRT協議)中質押更多的ETH意味著DAO的收入也更多。然而,Lido無論是建立自己的再質押生態系統或LDO代幣本身,都沒有明確的價值累積路徑,LDO仍然只是一種治理代幣。