作者: Alex Thorn 和Gabe Parker , Galaxy Digital 研究分析師

編譯: Yangz , Techub News

相較於第一季比特幣和流動性加密貨幣的強勁表現,第二季的市場略有降溫,但與去年同期相比仍有顯著成長。第一季出現的加密貨幣創投反彈趨勢似乎仍在持續。第二季產業創辦人和投資人的表現意味著融資環境較前幾季更為活躍。只是,截至7 月1 日,數據表現略遜於市場普遍情緒。

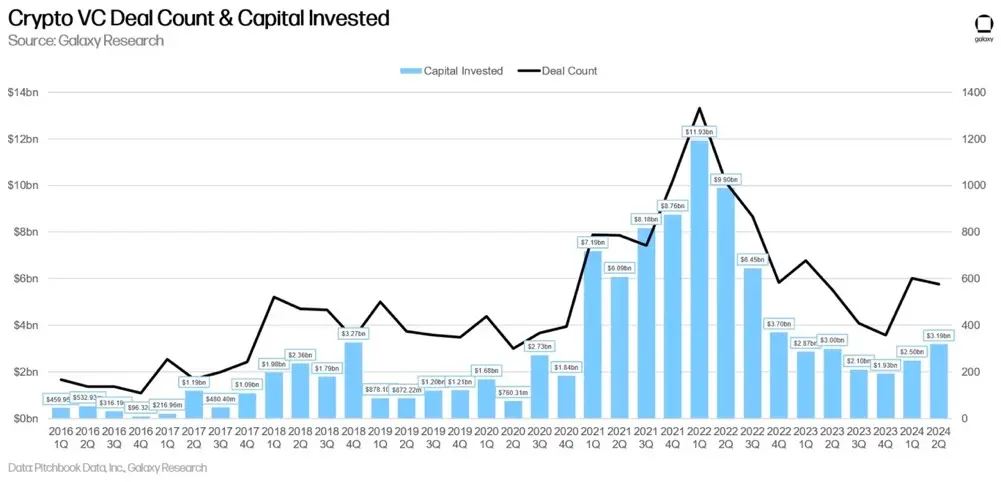

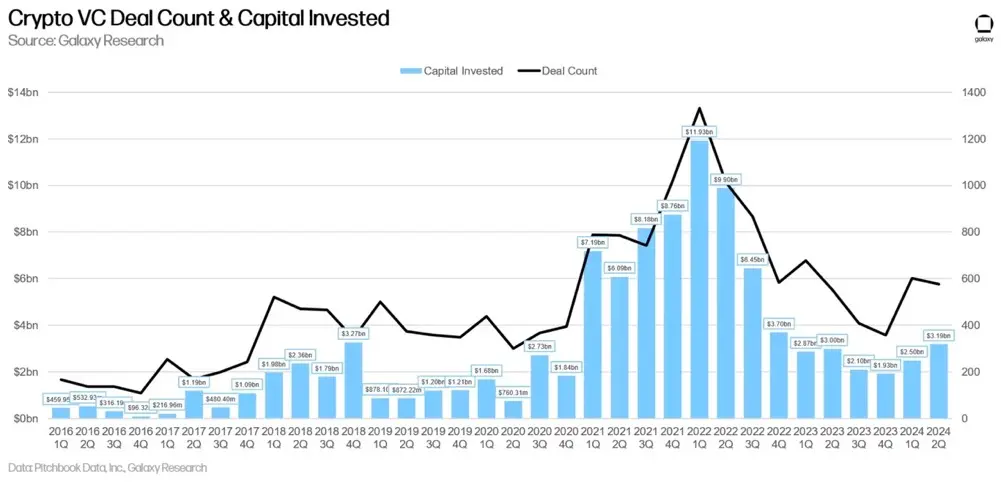

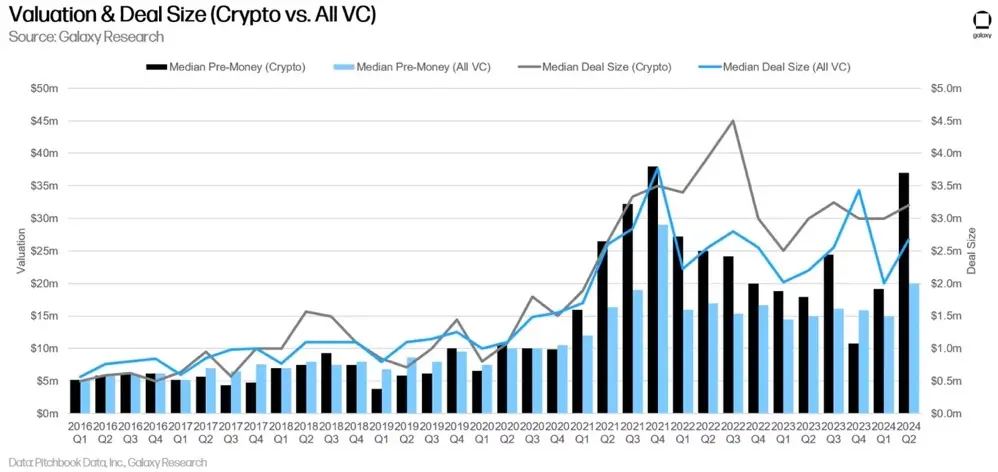

第二季產業創投交易數量較上季略有下降,從第一季的603 筆降至第二季的577 筆,而投資資本則從第一季的25 億美元增至第二季的32 億美元。交易規模的中位數從300 萬美元略增至320 萬美元,但投前估值中位數從1,900 萬美元增至3,700 萬美元,接近歷史最高水準。這些數據表明,儘管與先前的高峰期相比,可用投資資本不足,但過去幾季加密貨幣市場的復甦已為投資者帶來了激烈的競爭,也引發了他們的FOMO 。

交易數量和投資資本

2024 年第二季度,創投向加密貨幣和區塊鏈公司投資了31.94 億美元(季增28%),涉及577 筆交易(季減4%)。

投資資本與比特幣價格

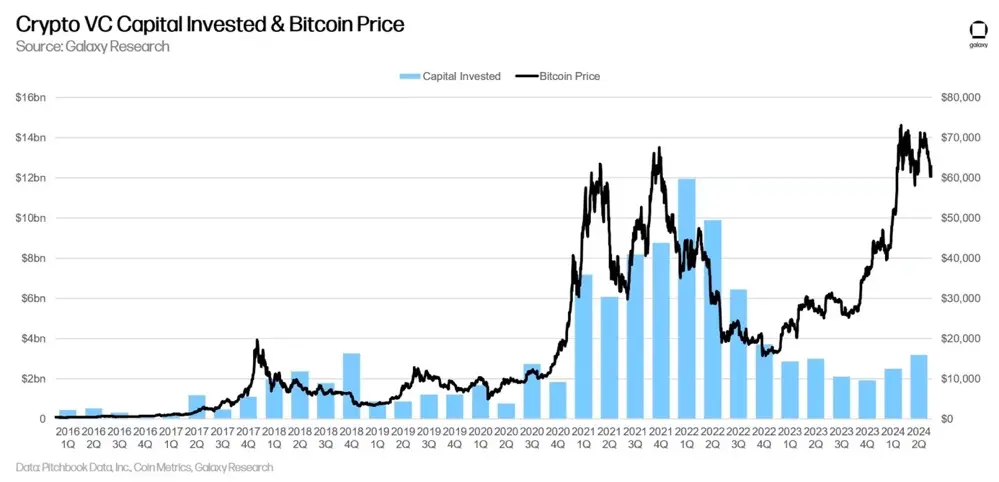

比特幣價格與投入加密貨幣新創公司的資本之間的多年相關性已經打破。自2023 年1 月以來,比特幣大幅上漲,而創投活動卻無法跟上節奏。雖然比特幣在今年大幅上漲,且投入資本也有所上升,但仍遠低於2021-2022 年比特幣突破6 萬美元時的水平。加密原生催化劑,如比特幣ETF 和新興領域(如再質押、模組化、比特幣L2 ),以及加密貨幣新創公司破產和監管挑戰帶來的壓力,再加上宏觀經濟逆風(利率),導致了這種明顯的分歧。現在,隨著流動性加密貨幣的復甦,創投們正準備回歸,今年下半年的創投活動也將增加。

創投的階段劃分

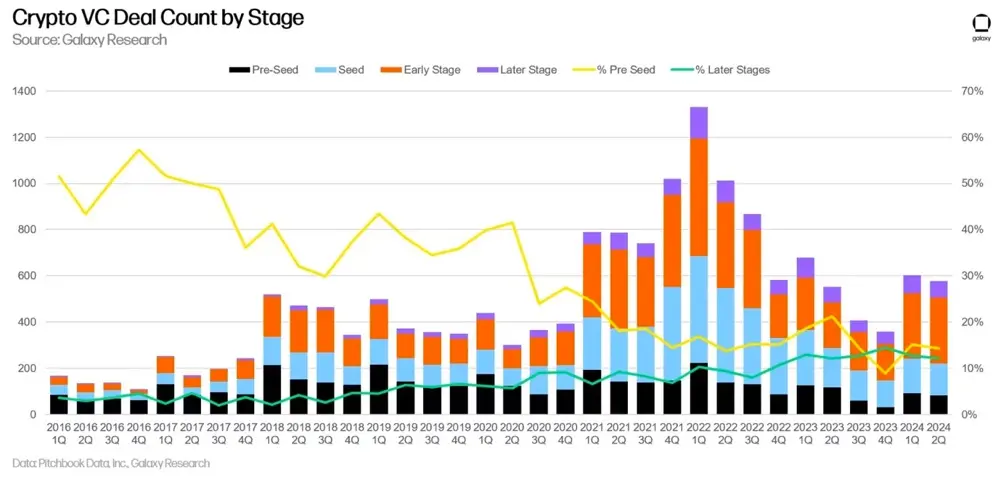

2024 年第二季度,78% 的資金分配給了處於融資早期的公司,20% 則分配給了處於融資後期的公司。儘管專注於加密貨幣的早期創投基金十分活躍,且手握2021 年和2022 年留下來的儲備資金,但大型綜合創投公司似乎已經退出產業或大幅縮減活動,使得處於融資後期的創業公司更難籌集資金。

在交易數量上, Pre – Seed 輪交易的份額略有下降,但仍高於上一輪市場週期。

估值與交易規模

2023 年,創投支持的加密貨幣公司估值大幅下降,第四季更是降至2020 年第四季以來的最低投前估值中位數。不過,到了2024 年第一季度,創投支持的加密貨幣公司的估值開始反彈,第二季度飆升至3,700 萬美元(季增94%),達到2021 年第四季以來的最高水準。需要注意的是,隨著更多數據的出現,報告的延遲性以及公開估值數據的缺乏會導致上述數據大幅波動。我們努力在季度結束後及時提供這些信息,因此數據可能會有修正,但這一峰值仍是一個信號。此外,交易規模的中位數環比略有上升(+7%),達到320 萬美元,與過去五個季度基本持平。估值的上升源於市場情緒的改善;儘管投資資本沒有顯著增加,但創辦人抓住了現有投資者群體的興趣和競爭。

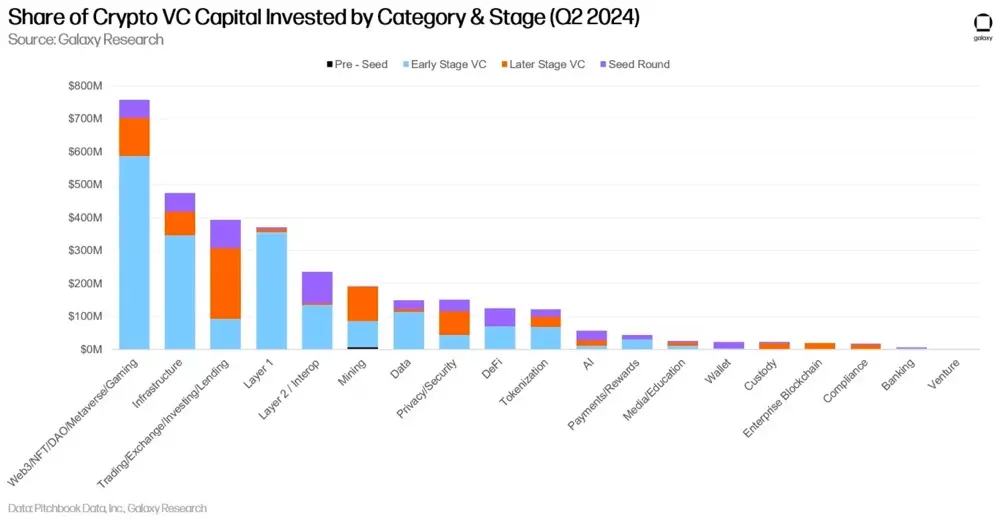

投資類別

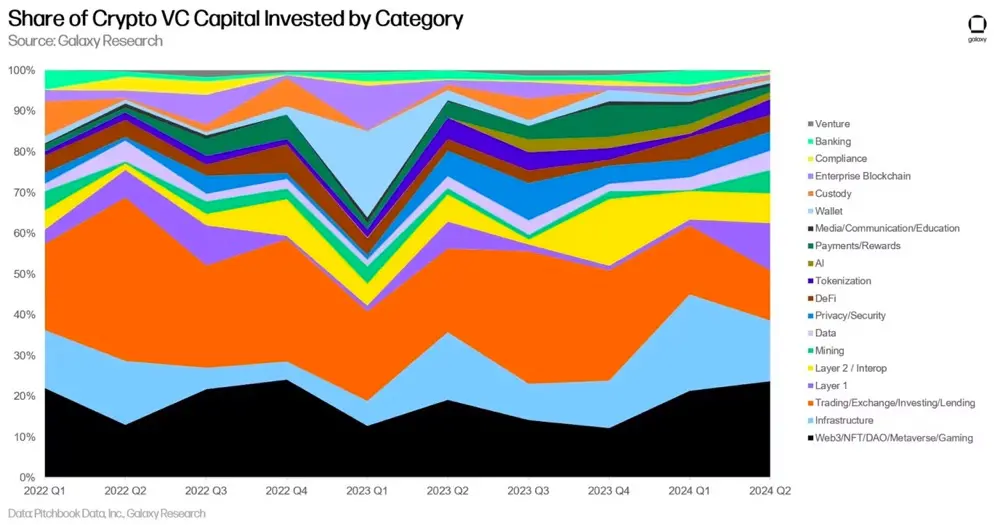

2024 年第二季度,「 Web3 / NFT / DAO / 元宇宙/ 遊戲」類別的加密貨幣公司和專案籌集到的加密風投總額達7.58 億美元,在所有類別中佔比最大(24%)。該類別中最大的兩筆交易是Farcaster 和Zentry ,分別籌集了1.5 億美元和1.4 億美元。

緊隨其後的是與基礎設施、交易和L1 相關的公司/ 項目,投資額分別佔15%、12% 和12%。值得注意的是,由於Monad 和Berachain 分別籌集了2.25 億美元和1 億美元, L1 類別投資資本的市佔率成長了6 倍以上。此外,比特幣L2 在2024 年第2 季籌集了9,460 萬美元,較上季成長174%(第1 季為3,470 萬美元)。

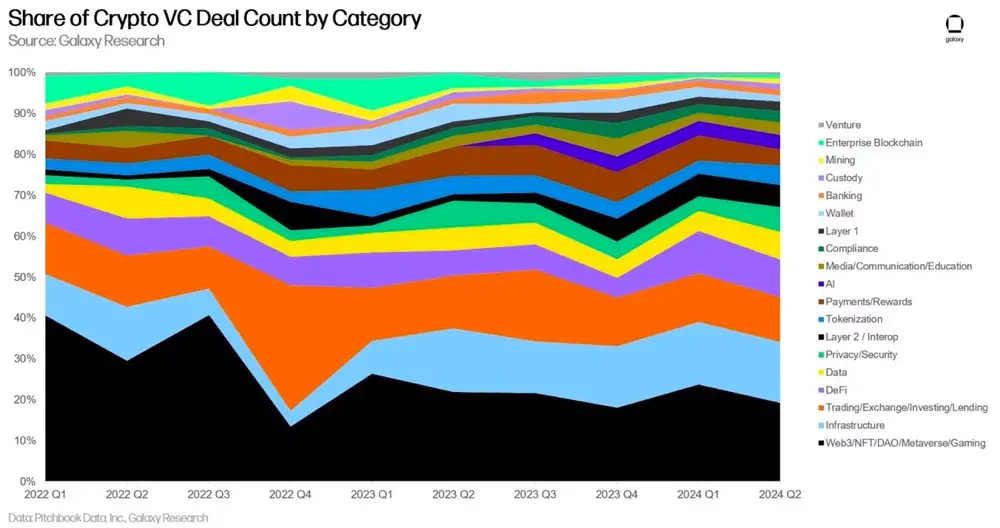

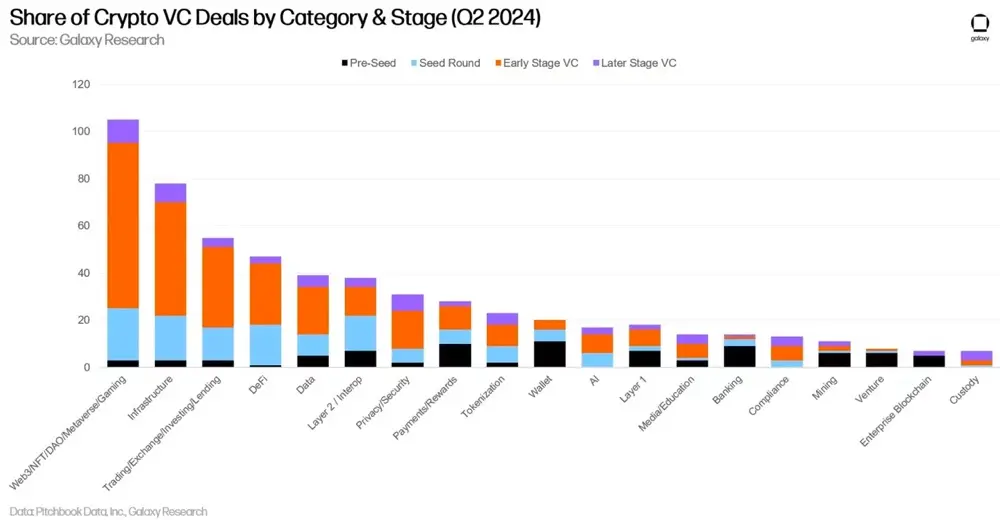

交易數量的類別劃分

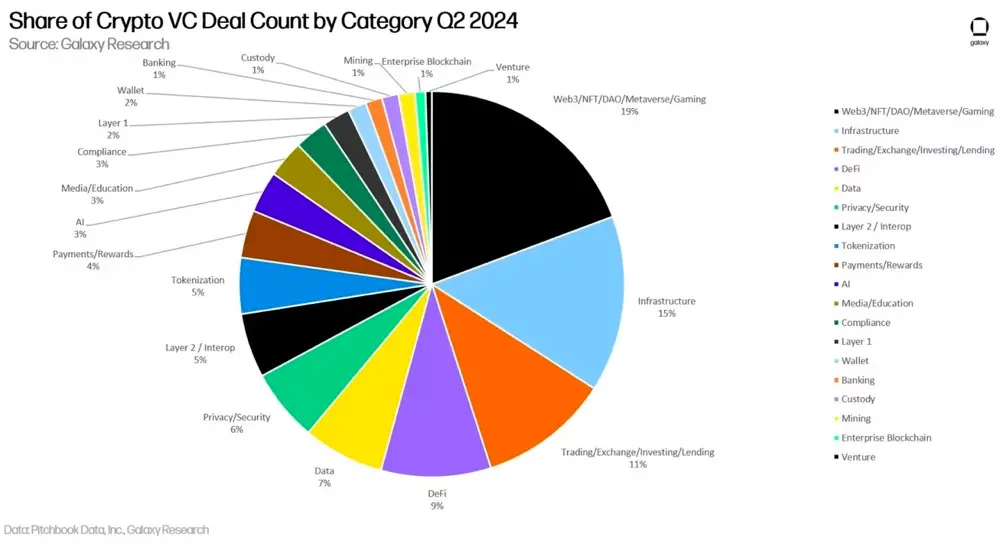

在交易數量方面,「 Web3 / NFT / DAO / 元宇宙/ 遊戲」類別以19% 的比例遙遙領先,這主要得益於去中心化社媒和遊戲相關交易的增加。雖然2024 年第二季與再質押相關的加密新創公司進行融資的數量有所減少,但基礎設施類別的交易數量在本季排名第二,佔15%。

緊隨其後的是與交易和DeFi 相關的加密貨幣公司/ 項目,分別佔2024 年第二季完成交易總數的11% 和9%。

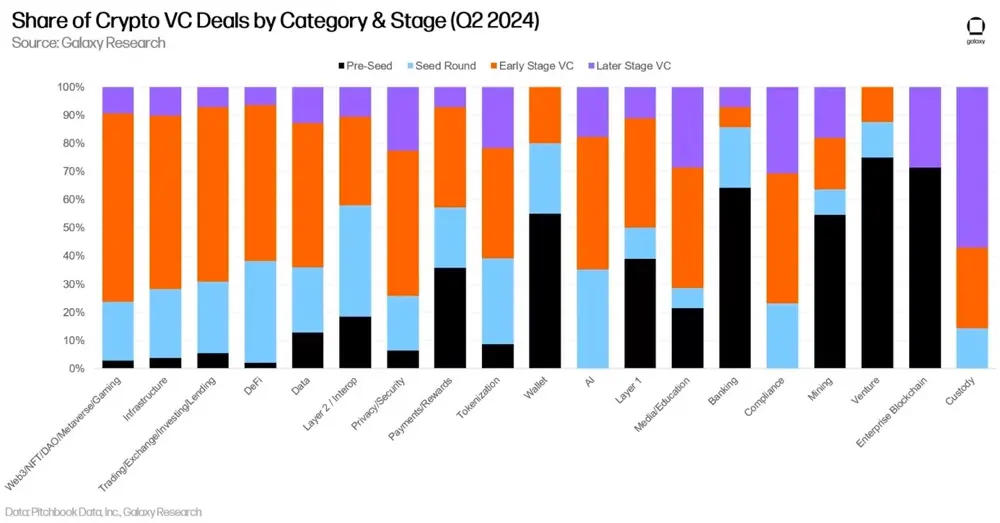

風投的階段和類別劃分

按階段和類別細分投資資本和交易數量,可以更清楚地了解每個類別中哪些類型的公司正在籌集資金。 2024 年第二季度, Web3 、 L1 和基礎設施類別的絕大多數資金都投向了早期公司和項目,而交易類別的風險投資更多投向處於融資後期階段的公司。

透過研究各階段投資於各類別的資本份額,可以深入了解各類可投資資本的成熟度。

此外,交易數量也說明了類似的情況。在幾乎所有類別已完成的交易中,有相當一部分涉及早期公司和專案。

透過研究各類別中各階段完成的交易份額,可以深入了解每個可投資類別的各個階段。

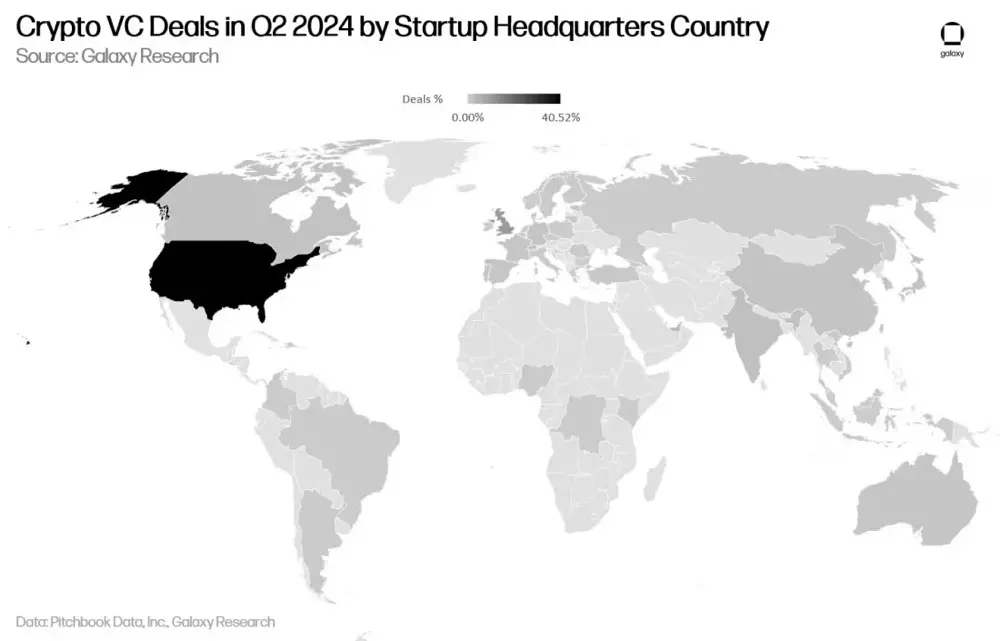

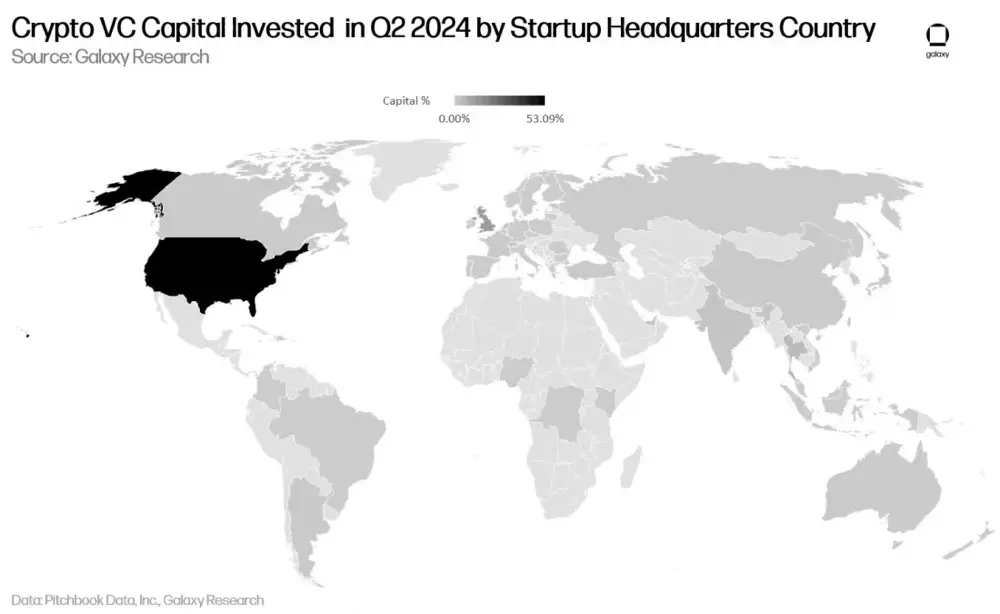

按地理位置劃分投資

投資數量上,2024 年第二季度,超過40% 的創投向了總部位於美國的公司。英國佔10%,新加坡佔8.7%,阿聯酋佔3.13%,香港佔2.78%。

投資金額上,總部位於美國的公司吸引了53% 的創投,較上季成長23.5%。英國佔12.78%,新加坡佔4.6%,阿聯酋佔4.39%。

按群組劃分投資

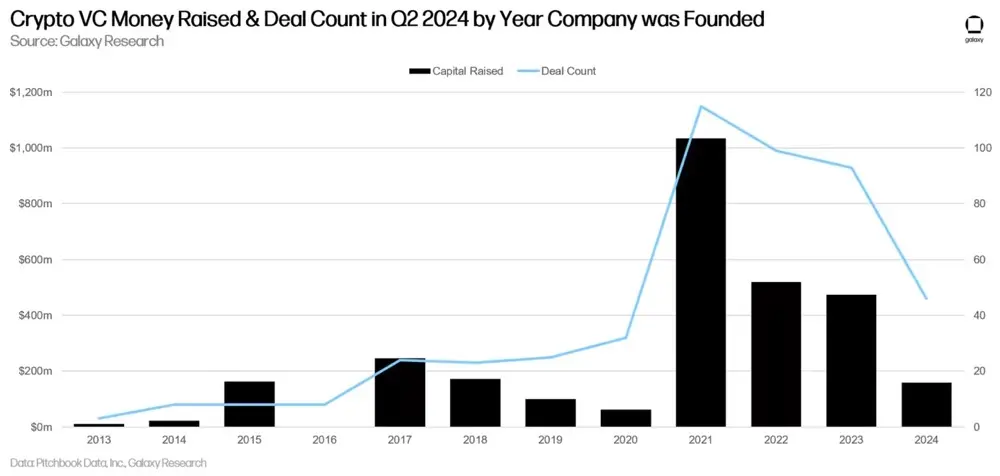

2024 年第二季的絕大多數創投都投向了於2021 至2023 年間成立的公司。

總結

加密創投情緒持續改善,但水準仍明顯低於2021-2022 年的多頭市場。隨著比特幣和以太幣在今年上漲約50%,投資資本較上季成長28%,而交易數量基本上持平。如果這項成長持續到年底,那麼2024 年的投資資本和交易數量將僅次於2021 年和2022 年,位居第三。

Web3 和L1 類別的投資引人注目。在Farcaster (1.5 億美元)和Zentry (1.4 億美元)的推動下, Web3 類別以約7.5 億美元的融資總額遙遙領先。而在Monad (2.25 億美元)和Berachain (1 億美元)交易的帶動下, L1 以3.71 億美元的成績位居第四。

獲得創投的加密貨幣企業的估值中位數大幅飆升,已達到2021 年第四季(上一輪牛市的頂峰)以來的最高值。受2022 年熊市及宏觀經濟的不利因素影響,目前大多數普通風投機構仍處於觀望狀態,而專注於加密貨幣的風投機構則處於競爭加劇的環境中,為項目創始人們提供了更多談判籌碼。需要注意的是,該中位數是根據截至7 月1 日的可用數據得出的,隨著第二季度交易資訊的增多,中位數可能會有所更新,並有可能向下調整。

比特幣L2 持續獲得大量投資,相關公司和專案共籌集9,460 萬美元,較上季成長174%。投資人對比特幣生態將出現更多可組合區塊空間、吸引DeFi 和NFT 等模式回歸生態的熱情依然高漲。我們的內部研究表明,至少有65 個項目自稱是「比特幣L2 」。

早期交易在第二季獨領風騷,獲得近80% 的投資資本,且Pre – Seed 輪交易佔所有交易的13%。對早期交易的持續關注預示著更廣泛的加密貨幣生態的長期健康發展。雖然一些處於後期階段的公司在融資方面舉步維艱,但創業家們正在為新的創新理念尋找願意投資的投資者。

美國繼續主導加密貨幣創業生態。雖然美國在交易和資本方面保持著明顯的領先優勢,但監管方面的不利因素可能會迫使更多公司轉移到其他國家和地區。美國若想長期保持技術和金融創新中心的地位,政策制定者就需要意識到他們的作為或不作為會如何影響加密貨幣和區塊鏈生態。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源: Techub News