作者:qw & Chloexyg,AllianceDAO;譯:金財經xiaozou

在AllianceDAO,我們每年都會收到約3,000份加密創業加速器的申請。我們會收集大量數據,了解這些項目的底層鍊是什麼,它們的產品是什麼類型的,它們的大本營在何處,等等。由於樣本規模龐大,而且相對來說我們並不受這些因素的影響,所以我們能夠形成關於產業發展方向的獨特見解。

1、公鏈

(1)L1

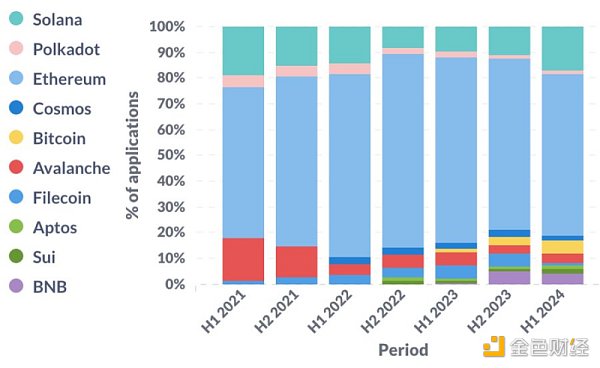

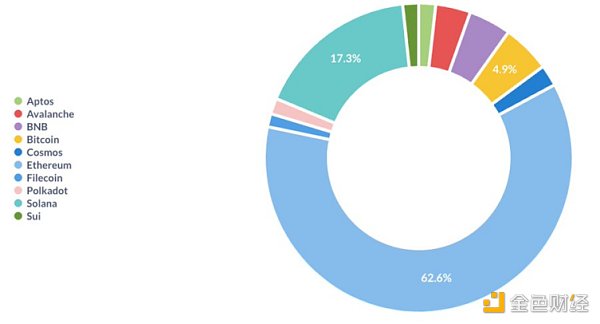

以太坊仍然是主導的生態系統。 Solana在2022年下半年觸底後正捲土重來。 FTX也在2022年下半年崩潰,這可能並非巧合。伴隨著人們對ordinals、runes和比特幣L2的濃厚興趣,比特幣正在經歷復興。

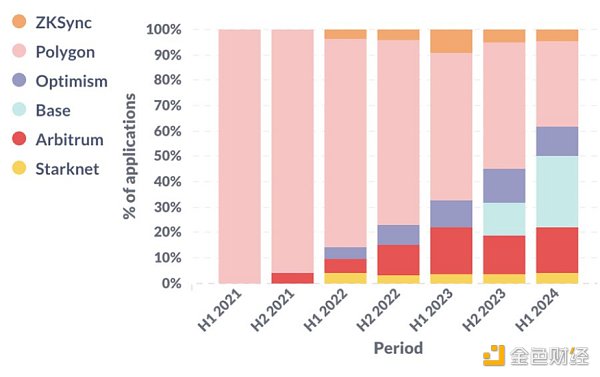

(2)以太坊L2

來看以太坊L2(以及側鏈)。在過去的3年裡,Optimistic rollup的關注度居高不下。值得注意的是,在2024年上半年,基於以太坊L2建構的新創公司裡有四分之一以上都選擇了Base。

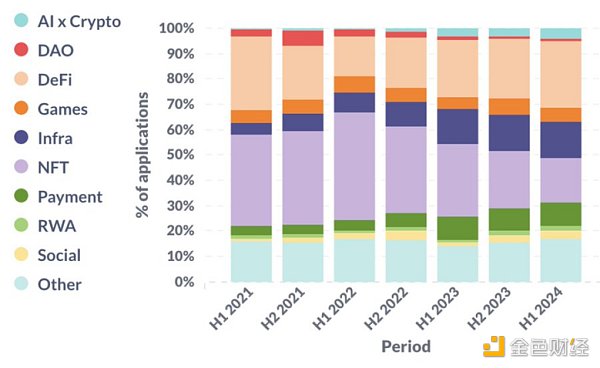

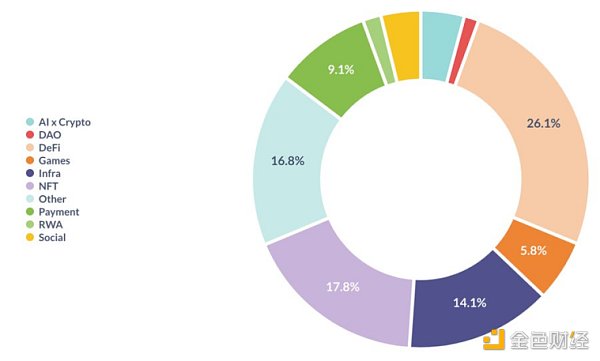

2、產品

越來越多的新創公司都在建設基礎設施、DeFi、支付以及AI x Crypto領域。其中,基礎設施和AI領域與公共話語對齊。但DeFi和支付領域的興起可能會讓大多數人感到意外,因為大眾對它們幾乎不太感興趣。巧合的是,在我們看來,它們還是加密世界所發現的真正的PMF(產品市場契合度)僅有的兩個垂直領域。

請注意,這是一個不夠完美對產品分類,很顯然這些類別有一定程度的重疊。例如,一家新創公司可能同時經營遊戲和NFT兩個類別,在這種情況下,我們將為遊戲和NFT各分配0.5的權重。

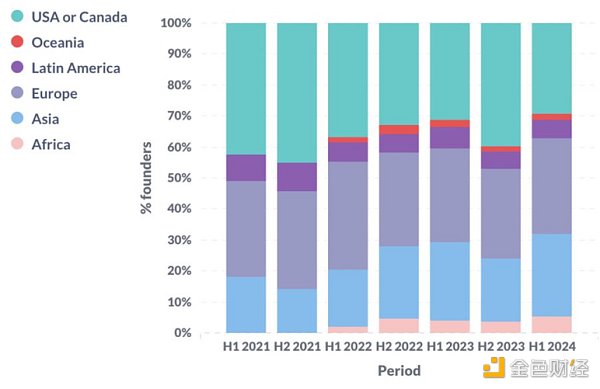

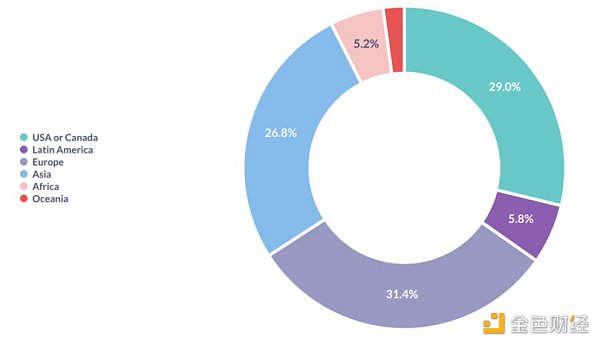

3.地理位置分佈

2024年的上半年,我們看到美國和加拿大的新創公司比例是有史以來最低的,而亞洲和非洲的新創公司比例是有史以來最高的。這可能是由於美國監管的不確定性以及加密貨幣在新興市場中獲得越來越多的實際應用。

總的來說,北美、歐洲和亞洲仍是前三大加密新創公司大本營,各地區的新創公司數量佔總數的1/4到1/3。

4.創辦人背景

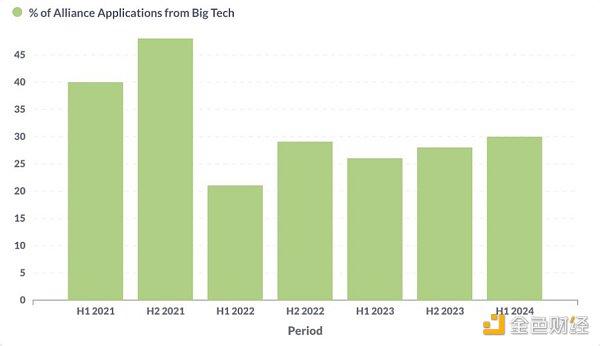

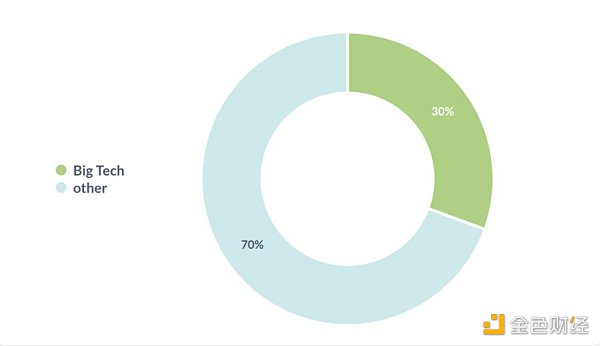

(1)大型科技公司

來自「大型科技公司」背景的創辦人比例在2021年達到高峰,目前為30%。這裡所說的大型科技公司指的是標普500指數中的科技公司。具體定義並不重要,重要的是隨時間發展的趨勢。

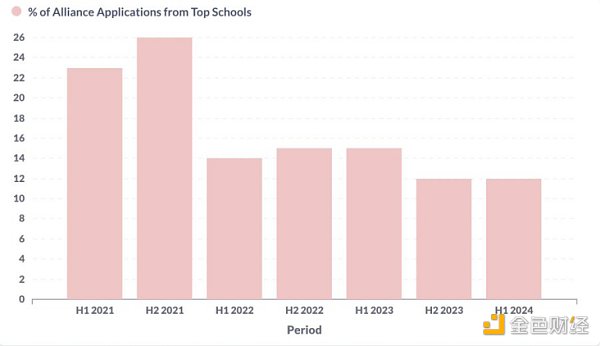

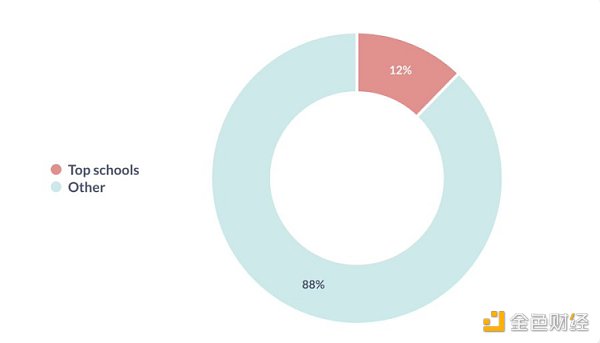

(2)頂尖名校

同樣,畢業於「頂尖名校」的創辦人比例在2021年達到頂峰。我們將頂尖名校定義為QS全球排名前100的大學。

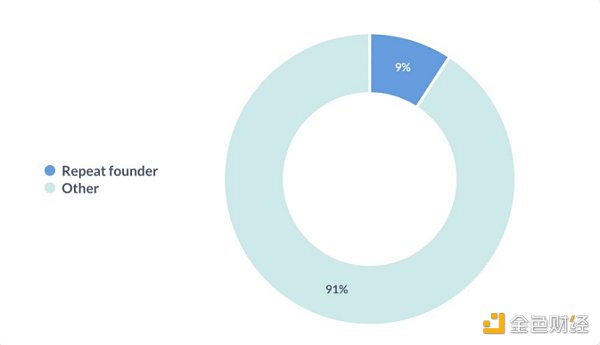

(3)多次創業者

大約有十分之一的創業家之前創辦過新創公司。

5、團隊組成

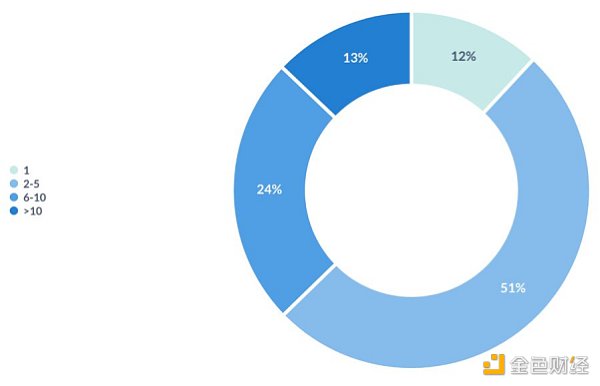

(1)團隊規模

超過一半的新創公司只有2到5人。我們也碰巧相信這是處於pre-PMF(實現PMF前)階段的新創公司的最佳規模。

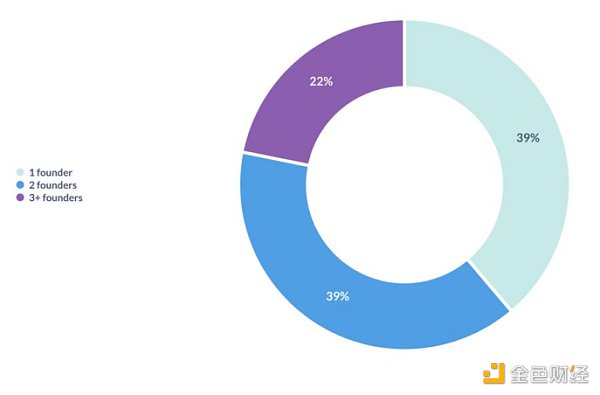

(2)共同創辦人

只有不到40%的新創公司是由單一創辦人創立的。各研究表明,有20-30%的獨角獸公司是由單一創始人創立的。

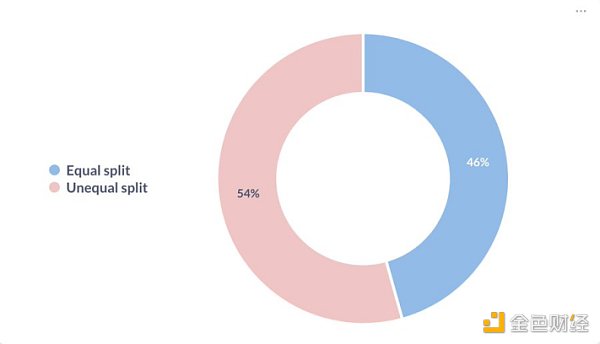

(3)股權分割

在有2個或更多共同創辦人的新創公司中,大約有一半的公司選擇平均分配股權。

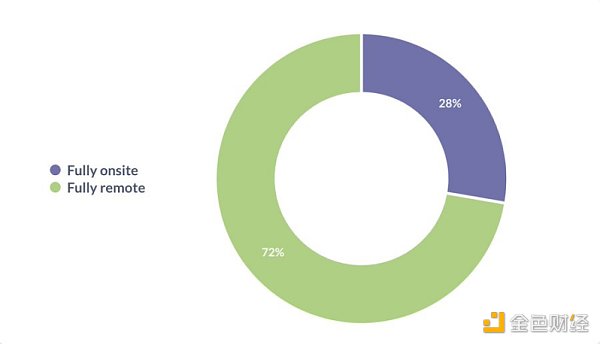

(4)遠距工作

接近3/4的新創公司採用了完全遠距工作的模式。