作者: Cosmo Jiang ,Liquid Strategies 投資組合經理;Erik Lowe,Pantera內容主管;編譯:0xjs@金色財經

在年中之際,我們想花點時間分享我們對今年迄今為止市場節奏的看法。在年初快速上漲之後,數位資產價格在第二季回落。每一段強勁表現之後都會有一段盤整期。不可避免地,在此期間,有些人會認輸,開始呼籲週期結束,尤其是在波動性比大多數資產類別更大的資產類別中。雖然數位資產價格在7 月已經出現一些復甦,但我們希望提供我們對發生的事情的看法,以及我們為什麼仍然看好未來。

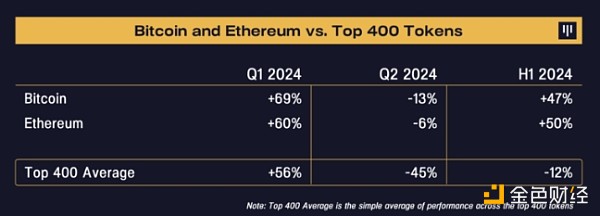

繼第一季大盤上漲之後,第二季前400 種代幣平均下跌45%,截至6 月30 日,年減12 %。

以下我們指出導致這種下降的幾個宏觀相關和加密特定的原因。

4 月初的主要宏觀阻力是,由於經濟仍然強勁且通膨率高企,市場開始重新定價長期利率上調的情景,這與先前認為利率將迅速下調的觀點形成鮮明對比。在加密貨幣方面,市場受到拖累,主要是因為擔心供應過剩。對於比特幣,德國政府開始清算其30 億美元的頭寸,90 億美元的Mt.Gox 分配時間表也已確認。長尾代幣面臨供應阻力,這既來自新代幣發行的增加、投資者註意力的分散和有限的資本,也來自私人投資者在過去一年中不斷從新發行的代幣中獲利。此外,美國證券交易委員會對Consensys 和Uniswap 的調查為某些協議帶來了一些不確定性。

整體而言,廣度一直很窄,今年迄今為止,加密貨幣領域整體表現明顯遜於比特幣和以太坊,這與今年股市的動態類似,七大巨頭對其他。為了幫助說明這一點,我們在下面列出了今年按市值排名前400 位的代幣的回報分佈。

對於長尾代幣而言,這是一個「一刀切」的時期。我們之所以這麼說,是因為拋售現象普遍存在——近95% 的代幣表現不如比特幣和以太坊,近75% 的代幣今年表現不佳。以子類別來看,第二季的表現基本上相同——幾乎每個主要子類別都下跌了40-50%。

我們認為山寨幣表現不佳的原因如下:

1)由於關鍵監管機構的批准,人們的注意力主要集中在比特幣和以太坊上

2)今年新代幣的發行稀釋了可用資本和關注度

3)市場對私人投資者解鎖量較大的代幣更加謹慎,這可能會在今年剩餘時間內加劇拋售壓力

正如在表現不佳的市場中經常發生的那樣,我們看到代幣商品化,無法充分區分基本面較強和較弱的協議。身為投資者,重要的是,我們不要落入同樣的陷阱,並且一概而論。隨著價格和情緒開始反彈,這種現象為代幣選擇提供了絕佳的機會。我們相信,隨著分散度的增加,基本面強勁、成長前景良好的代幣將表現出色。我們在7 月初已經看到了這方面的證據。

我們為何持積極態度

價格和基本面——如果只看價格走勢,尤其是長尾代幣的價格走勢,市場似乎很疲軟,今年許多代幣都表現不佳。 然而,這與基本面的改善形成了鮮明對比,例如鏈上用戶和活動,這兩者都從過去兩年的熊市低點中明顯加速。

此外,這一週期的創新也出現了許多綠芽,例如與AI相關的區塊鏈協議、去中心化實體基礎設施網路(「DePIN」)和去中心化社交。

我們認為,從價格與基本面來看,現在的一切實際上都比復甦期間的任何時候便宜得多。

監管轉變-加密產業發展的最大障礙之一是美國監管的負面態度。我們現在正在實時看到180 度的轉變。

川普在5 月初轉向支持加密貨幣,隨後推出了FIT21 等立法進展以及以太坊ETF 的批准。

知名政客公開支持加密貨幣對我們的產業非常有利。我們相信他們意識到支持加密貨幣就等於支持創新,而反對創新不會贏得選票,甚至可能是反美國人的。民調顯示,11 月大選後,支持加密貨幣的監管機構和當局出現的可能性增加。

就代幣而言,我們樂觀地認為,政治和監管立場對加密貨幣的轉變將開始推動積極的變化。迄今為止,監管不明確導致加密貨幣領域令人遺憾的波動。目前,如果代幣明確沒有價值,則它是合法的,但如果代幣創造價值並試圖將該價值返還給代幣持有者,則它是非法的。這產生了完全錯誤的激勵機制,吸引了壞人並阻礙了好人。有了監管明確性,我們相信我們正朝著糾正這一問題的正確方向前進,具有與強大基本面掛鉤的真正價值的代幣將脫穎而出,而那些沒有真正價值的代幣將不會得到獎勵。事實上,眾議院最近通過的FIT21 法案開始為這種合理的監管奠定基礎。

我們相信這為創新和區塊鏈在美國蓬勃發展和持續發展鋪平了道路。

位置和情緒——我們所觀察到的技術指標將當前位置描述為“非常乾淨”,即“買入點良好”。

從期貨未平倉合約來看,許多槓桿已被沖出系統。許多山寨幣在這次反彈開始之前回到了2023 年9 月的低點。 CoinGlass 衡量的加密貨幣恐懼與貪婪指數剛剛觸及2022 年12 月FTX剛暴雷之後熊市深度以來的最低水準。現在的情緒和當時一樣恐懼。

根據這些指標,我們認為今天的位置和買入點都很有吸引力。

宏觀– 最近的宏觀經濟指標顯示通膨終於開始降溫,這給聯準會發出了開始降息的訊號。 6 月CPI 環比通縮為-0.1%,這是自2020 年以來的首次。雖然失業率略為上升至4.1%,但仍處於穩定水準。

從鮑威爾和幾位較為鴿派的聯準會成員的言辭中可以看出,降息可能比大多數華爾街人士意識到的要近,升息很可能已經不再桌面。這是一件大事。

聯準會政策從限制性利率轉向支持性利率,對加密貨幣等高成長早期技術非常有利。場外有大量資本。貨幣市場基金資產達6 兆美元,創歷史新高。由於預計今年稍後利率將下降,貨幣市場基金收益率下降,我們相信資本將重新回到高成長資產。

進入多頭第二階段

我們的論點是,具有產品市場契合度並能產生實際收入且單位經濟效益強勁的協議底層代幣將在本輪週期中表現最佳。我們之前曾描述過,在牛市週期的第二階段,當市場廣度從主要代幣擴大時,這些代幣的表現如何優於其他代幣。

回顧一下,我們觀察到歷史上牛市週期有兩個明顯的階段。第一階段是反彈的早期階段,比特幣的表現往往優於其他市場。第二階段是後期階段,山寨幣的表現往往優於其他市場。下圖突顯了這些階段,顯示了每個階段比特幣相對於山寨幣的成長情況,以及山寨幣在整個牛市週期中的表現如何,其中大部分漲幅發生在第二階段。

我們相信我們正在進入第二階段。從歷史上看,比特幣的主導地位在先前每個週期的第一階段都會增加15-20 個百分點,而在本週期的這個階段,它已經增加了17 個百分點。我們相信,我們距離比特幣主導地位的結束比開始更近,下一階段將是基本面良好的代幣取得有意義的優異表現。