作者:CryptoVizArt & UkuriaOC,Glassnode;翻譯:金色財經xiaozou

本文摘要:

-

經過激烈的法律程序,Mt.Gox債權人終於能夠接收從臭名昭著的交易所黑客攻擊中追回的比特幣了。截至目前,追回的14.2萬BTC中已有5.9萬BTC透過Kraken和Bitstamp交易所分發給債權人。

-

新投資者所持有的財富比例正在下降,遠低於宏觀市場見頂時的水平。這凸顯了投資者行為的整體轉變,即再次轉向持幣。

-

長期持有者群體的賣出壓力仍然相對較小,並且正在下降。除此之外,長期投資者目前持有45%的網路財富,與宏觀週期見頂時的水平相比,這一比例相對較高。

1、Mt.Gox賠付到來

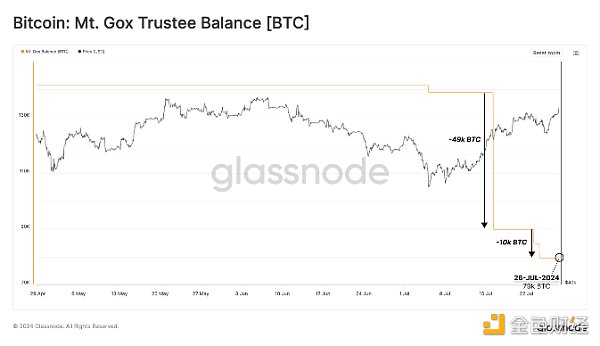

經過十多年的法律程序,人們期待已久的Mt.Gox比特幣債權人賠付已經開始,這些比特幣是從Mt.Gox交易所崩潰中追回的。這對比特幣產業來說是一個歷史性的事件,尤其是對那些有耐心有韌性的債權人來說,他們為了堅持BTC償還而非法幣償還進行了長期的艱苦鬥爭。

從心理學的角度來看,這代表了自2013年以來該行業面臨的主要市場壓力的最後篇章。

追回總代幣數量超過14.1686萬BTC,現在被重新分配給債權人的BTC將近5.9萬,另外7.96萬BTC很快也會加入進來。

Kraken和Bitstamp被選為負責重新分配債權人資金的指定交易所。 Kraken目前已接收4.9萬BTC,Bitstamp已接收首批的1萬BTC。

在比較過去兩個月從Mt.Gox到其他大型實體的分配規模時,我們可以看到,這些分配的規模已經超過ETF流入、面向礦工的發行規模,以及德國政府的賣方。

在比較過去兩個月從Mt.Gox到其他大型實體的分配規模時,我們可以看到,這些分配的規模已經超過ETF流入、面向礦工的發行規模,以及德國政府的賣方。

然而,值得注意的是,債權人追回代幣的努力已歷時太久,可以描繪出他們未來的可能性行為模式:

-

債權人選擇接受BTC而非法定貨幣,這在日本破產法中是前所未見的。

-

幾個實體在長達十年的法律程序中尋求收購債權人的債權。

-

自Mt.Gox倒閉至今,在如此漫長的時間跨度裡,可能很多債權人(他們沒有出售自己的債權)在比特幣領域仍有一定的活躍度。

因此,相對而言,這些賠付的代幣中也許只有一部分會真正出售到市場上。然而,這種想法是基於某種程度的猜測,而現實情況很難單獨衡量。

德國政府在6月下旬的賣方壓力是巨大的,在1個月的時間裡超過4.8萬BTC被賣出。然而,市場吸收了這些供應,價格從5.3萬美元反彈到6.8萬美元以上。

在整個Mt.Gox分發過程中,比特幣的交易價格維持在6.8萬美元到6.6萬美元之間,這可能暗示賣方的數量比預期的要少,和/或需求端相對具有彈性。

了解到Kraken和Bitstamp都是這些再分配代幣的目標交易所,我們可以利用現貨累積交易量增量(CVD)指標來為這個想法增添更多色彩。

了解到Kraken和Bitstamp都是這些再分配代幣的目標交易所,我們可以利用現貨累積交易量增量(CVD)指標來為這個想法增添更多色彩。

CVD衡量的是中心化交易所現貨買賣交易量之間的淨差額(僅限市場訂單)。

如果我們將與Kraken相關的CVD指標分離出來,我們可以看到賣方壓力在該再賠償事件之後略有上升。然而,仍然處於典型的日常範圍內。

至於Bitstamp,我們可以看到類似的故事。這為我們的論點提供了更多的證據,即債權人目前可能更應該被視為具有長期持有者心態。如果該論點成立,這是一個值得注意的觀察結果,因為自2013年以來,由於價格大幅上漲,債權人獲利動機非常大。

2、堅持持幣

比特幣牛市自然會吸引賣方壓力,因為更高的價格激勵長期持有者出售其持有的部分資產獲利。我們可以透過3月份和4月份的Supply Last Active 1y+和2y+指標的顯著下降觀察到這一現象。

這顯示了長期投資者在價格到7.3萬美元歷史高點的上漲過程中花費並出售BTC以滿足新需求。這些曲線的下降速度最近有所放緩,顯示投資者行為逐漸向持有回歸。

-

Supply Last Active 1y+: 65.8%

-

Supply Last Active 2y+: 54.9%

-

Supply Last Active 3y+: 46.4%

-

Supply Last Active 5y+: 31.3%

Realized Cap HODL Wave(已實現比特幣市值持幣曲線)指標幫助我們隔離在代幣中鎖定持有不到三個月的美元財富。這使我們能夠評估新投資者的流入需求。

樂觀多頭市場的高潮的標誌往往是這些新買家持有的財富達到飽和,這也是長期持有者大規模撤資的關鍵點。

目前,新投資者所持有的財富比例正在下降,遠低於宏觀市場見頂時的通常水準。這突顯了投資人行為普遍轉為持倉,但也顯示自7.3萬美元的歷史高點以來,新需求普遍放緩。

如果我們觀察那些持幣3個月和6個月的人,我們就可以看到他們的相對網路財富顯著增長。這再次表明,今年稍早活躍投資者普遍傾向於讓他們的代幣處於休眠狀態,等待其發展到更成熟的階段。

如果我們觀察那些持幣3個月和6個月的人,我們就可以看到他們的相對網路財富顯著增長。這再次表明,今年稍早活躍投資者普遍傾向於讓他們的代幣處於休眠狀態,等待其發展到更成熟的階段。

由此,我們推論堅持持幣可能是短期持有者群體的主導機制。

如果我們回頭來看等式的另一邊,也就是長期持有者,我們可以研究那些在6個多月前就獲得供應的投資者的行為。

長期投資者目前持有45%的網路財富,與近宏觀週期頂部時相比,這一比例相對較高。這表明,長期持有者選擇繼續持幣,可以說他們是在耐心等待更高的價格,以便在市場走強時撤資。

比較長期持有者和短期持有者的持股總額,我們注意到一個新的分化正在形成。長期持有者的供應正在增加,而短期持有者的供應正在減少。

比較長期持有者和短期持有者的持股總額,我們注意到一個新的分化正在形成。長期持有者的供應正在增加,而短期持有者的供應正在減少。

下圖顯示,長期持有者和短期持有者的大致時間界限是2024年2月下旬,他們是在先前後獲得的代幣,當時的價格約為5.1萬美元。很可能,在ETF炒作的高峰期獲得的代幣有很多將很快開始轉移到長期持有狀態,而且這種分化可能會加速。

最後,我們可以利用長期持有者(LTH)二元支出指標來描繪持有者分配壓力強度並將其視覺化。

長期持有者群體的分配壓力相對較小,並且正在下降。這進一步契合我們的整體論點,比特幣供應仍主要由較強信念的長期投資者主導。目前,持幣仍是首選策略。

3、結論

終於,期待已久的Mt.Gox賠付已經開啟,這是債權人的重大勝利,他們竭盡全力爭取使用BTC償還而非法幣。儘管如此,由於過去十年來BTC價格的迅猛上漲,可以假設收受方的賣方壓力相當大。

儘管如此,債權人似乎展現了長期持有者(或長期投資者)的心態,這可能會在未來幾週內削弱賣方壓力。

同時,長期持有者的資產負債表將繼續成長,與先前的宏觀頂部水準相比,他們持有的網路財富比例仍然很高。這顯示主導市場機制已經轉變為持幣,成熟的投資者要等到更高的價格再出售他們的代幣。