作者:WOO Research

背景

加密市場於2022 年走進冰點, 2023 Q4 開始復甦, 2024 在幣價方面,比特幣也突破上輪牛市69, 000 美元高點。隨著市場回暖,除了關注幣價表現,我們認為整體加密市場融資情況也至關重要。

融資活動興盛與否代表產業發展的動力,將反映在:

-

推動技術創新:融資是技術創新的重要驅動力,資金支持新技術的研發和應用,才能促進了整個產業的技術進步。

-

市場信心指標:創投代表投資人對加密市場前景的預期,若整體融資情形金額、數量減少,可視為外界投資人對市場前景看法趨於保守,甚至看衰。

融資活動帶來的正向飛輪效應特別明顯:

-

融資案增加:大量的資金流入吸引了更多的投資者和風險資本,推動了更多融資案的出現。

-

吸引新創團隊:隨著融資機會增加,更多的新創團隊和企業被吸引進入加密市場,投入開發新技術和應用。

-

整體生態變好:新技術和應用的出現改善了市場生態,帶來更多元化和創新。

-

投資者興趣增加:良好的市場生態和持續的技術創新吸引了更多投資者的興趣,進一步增強了市場信心。

WOO X Research 將在本文將檢視2024 的整體融資情形,再看看一些知名VC 投資細分板塊的趨勢,最後我們會由融資資料預測未來潛力板塊。

2024 整體融資情形

-

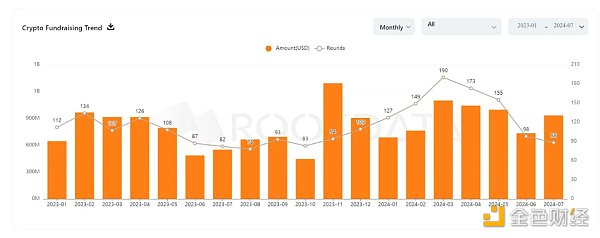

融資金額與次數:可以看到整體融資市場於2023 年11 月開始回暖, 2024 單月融資次數基本維持在120 筆以上( 7 月還沒過完),單月融資金額落在700 億~ 1000 億之間,無論金額與融資次數相比2023 皆有顯著的成長。

-

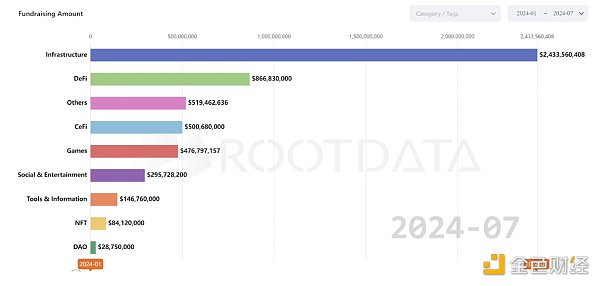

賽道表現:以基礎建設最受投資人青睞,共融得24 億美元,遠超過第二名的DeFi 8.6 億美元。當中也能看到VC 對DAO 以及NFT 興趣缺缺,排在融資金額最後兩位。

-

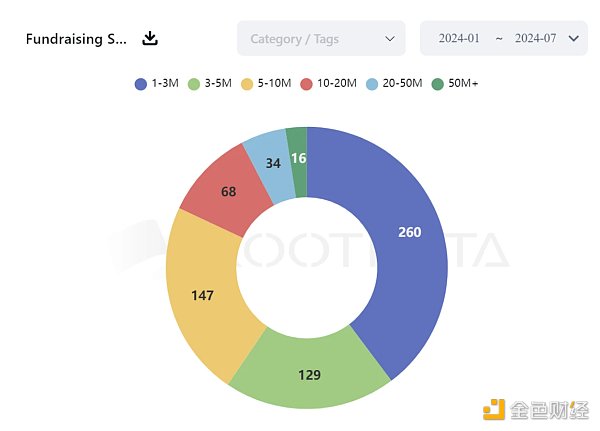

單筆融資規模: 100 ~ 300 萬規模佔比40% 為最高, 500 ~ 1000 萬佔比22% 次之。 300 ~ 500 萬規模融資相比2023 年有所減少,減少的部分增加在100 ~ 300 萬以及500- 1000 萬區間,也代表2024 項目融得金額中間地帶減少,較為分化。

頭部VC 投資情形

本文選擇A16Z、Coinbase Ventures、Binance Lasbs、Pantera Capital 、Dragonfly 做為參考對象。

從以上數據可以得出以下觀點:

-

A16Z (Andreessen Horowitz):主要投資於基礎設施、DeFi 和遊戲,也有一些投資於NFT 和社交娛樂。

-

Coinbase Ventures:投資領域多元,DeFi 和基礎設施是重點,也涉足工具與資訊、社交娛樂和DAO。

-

Binance Labs:大部分投資集中於DeFi 和基礎設施,其次是社交娛樂和遊戲。

-

Pantera Capital:主要關注DeFi 和基礎設施,亦有部分資金投入NFT 等領域。

-

Dragonfly:投資範圍廣泛,基礎設施、DeFi、NFT 和工具與資訊佔較大比例。

與最一開始觀察2024 整體融資情況一樣,這五間頭部VC 也是投資重點仍是以基礎設施與DeFi 為大宗。接下來開始盤點他們的投資項目:

-

A16Z:對外投資共13 筆,當中三筆領投(Friends With Benefits、EigenLayer、Espresso System)。

-

投資項目中拿到最高融資金額的項目是Web 3 社交應用Farcaster,在A 輪融得1.5 億美元,估值10 億美元。

-

值得一提的是,雖然A16Z 並沒有在A 輪領投Farcaster,但在 2022 年種子輪時擔任Farcaster 角色。

-

Coinbase Ventures:對外投資24 筆,當中兩筆領投(El Dorado、WITNESS)

-

投資項目中拿到最高融資金額的項目是基礎建設平台Conduit,在A 輪融得3700 萬美元,目的是提供工具包給開發者使用。

-

Binance Labs:對外投資24 筆,領投部分偏好自行與專案方聯絡,單獨投資,大多都不揭露金額,較少與其他團隊共同投資。

-

投資項目中有揭露,拿到最高融資金額的項目是Ethena,在拓展種子輪融得1400 萬美元。

-

其他單獨投資的項目包含:Catizen、Zircuit、Infrared、Rango、Aevo、Movement、BounceBit、StakeStone、Cellula、Derivio、Babylon、RENZO、NFPrompt、Puffer Finance、Shogun、BracketX Protocol、Memeland,佔了絕大多數,當中有超過8 成的項目尚未發幣,若發幣未來期望有機會上線幣安。

-

Pantera Capital:對外投資18 筆,當中9 筆領投, 2024 領投率高達50% 。投資項目中拿到最高融資金額的項目是開源AI 模型Sentient,在種子輪融得8500 萬美元,目標是直接與OpenAI 競爭。

-

Dragonfly:對外投資14 筆,當中11 筆領投, 2024 領投率高達79% ,為五間投資機構之冠。投資項目中拿到最高融資金額的項目是連V 神都稱讚的對賭項目Polymarket,在B 輪融得4500 萬美元。

盤點以上五間VC 的投資項目,只有三個項目有兩間投資機構共同投資:

-

Neynar:Farcaster 的開發平台

-

投資機構:A16Z、Coinbase Ventures

-

投資輪調:A 輪

-

投資金額: 1,100 萬美元

-

投資日期: 5 月 30 日

-

Nexus:模組化zkVM 項目

-

投資機構:Dragonfly、Pantera Capital

-

投資輪調:A 輪

-

投資金額: 2,500 萬美元

-

投資日期: 6 月 10 日

-

Morph:結合optimistic & ZK 技術的L2

-

投資機構:Dragonfly、Pantera Capital

-

投資輪調:種子輪

-

投資金額: 2000 萬美元

-

投資日期: 3 月 20 日

值得注意的是,Binance Labs 並沒有與其他四間投資機構共同投資相同項目。

潛力板塊預期:以意圖為中心、模組化區塊鏈、平行EVM

全球加密貨幣市場的總市值約為2.5 兆美元。也佔據非常小的份額,甚至比不上NVDIA,足見加密貨幣市場整體上漲潛力仍大。而本文不斷提及基礎建設與去中心化金融為VC 所偏好投資賽道,原因是這兩個賽道為加密市場發展的底層邏輯。

基礎設施意味著支持整個生態系統的發展,通常具有較長的生命週期,能夠帶來較為穩定的收益;DeFi 則是整體市場流動性的基石,若能創造高流動性將吸引更多流動性進駐,形成正向飛輪效應。

目前基礎設施與DeFi 賽道的幣價表現都遠輸迷因幣,原因可以歸咎於當前市場尚未降息,缺乏流動性進駐,且迷因幣的興起更多展現的是對惡劣VC 幣的反對票,但真正優秀的項目仍會留存於市場之中,現在幣價不漲不等於沒有價值。

而從基礎設施我們看好以意圖為中心、模組化區塊鏈、並行EVM,這三個賽道。這三者的共同點是嘗試解決現有區塊鏈技術問題:以意圖為中心增進了用戶體驗,模組化區塊鏈能打破不可能三角、並行EVM 突破傳統EVM 處理速度限制。

就讓我們忽略短期噪音,跟著加密市場一起長期發展。