頂尖機構大佬們的分析想法與觀點,值得一看!

撰文:深潮TechFlow

比特幣的價格變化,是整個加密市場的風向標。

當幣價上漲,其他加密資產往往一榮俱榮,反之亦然。

於是,預測比特幣價格的變化,分析哪些因素會影響幣價,已經成為了加密資訊裡的”月經貼”;結果打臉也好,應驗也罷,大家或許都沒有將這種野生的分析認真的當一回事。

當這種分析逐漸淪為僅能提供看多的情緒價值時,科學嚴肅的討論“比特幣的價格到底會受什麼因素影響”,反而成為了一個稀缺又有門檻的事情。

不過,大佬總會出手。

這兩天,一篇名為《到底什麼在影響加密資產價格》(What Drives Crypto Asset Prices)的長論文被發出,全篇都在以科學的計量經濟學模型討論比特幣價格的影響因素,而幾位作者也相當有分量:

Austin Adams : Uniswap 和Variant Fund 的研究員;

Markus Ibert :前聯準會經濟學家,金融學教授;

Gordon Liao:Circle 的首席經濟學家,前聯準會經濟學家

頂尖機構的大佬們,分析想法和觀點當然值得一看。但考慮到39頁的長度以及其中的各類複雜數學推算,深潮Techflow 將該論文進行了提煉和解讀,試圖以更加通俗的方式傳遞論文的核心觀點,為大家把握市場的價格趨勢提供參考。

TLDR,關鍵結論

- 傳統因素影響加密市場:比特幣的價格不僅受加密市場內部因素影響,也受到傳統金融市場(如貨幣政策和風險情緒)的顯著影響。

- 貨幣政策的雙重作用:2020年,聯準會的寬鬆貨幣政策推動比特幣上漲,而2022年收緊政策導致價格大幅下跌,且在所有影像價格下跌的因素中,緊縮貨幣政策的影響占到了3分之2。如果沒有這項政策變化,比特幣的回報可能會更高。

- 風險溢價的影響:自2023年以來,加密資產的回報主要受到風險溢價壓縮(投資者對BTC的風險感知降低,導致他們願意接受較低的額外回報)的驅動,市場對加密資產的風險評估正在發生變化。

- 日常波動的複雜性:加密採用情況和風險溢價等因素,在解釋比特幣每日回報的變化方面發揮著主導作用,傳統貨幣政策的影響在長期時間範圍內的影響更明顯,對每日的影響不大。

- 特定事件影響:COVID-19市場動盪,FTX崩潰,以及貝萊德推出的現貨ETF 等案例研究證實了特定事件對於比特幣短期價格的影響。

比特幣價格影響因素方法論

當問到一個新資產類別的價格波動有多大時,實際上你需要看兩部分—- 多少是由於傳統金融市場的溢出效應(spillovers),而多少是由該資產本身固有的特定風險( idiosyncratic risks)引起的。

為了探討這個問題,論文將分析三種資產的日報酬序列:

比特幣:作為加密貨幣的代表。

兩年期公債零息票債券:代表傳統安全資產。

標準普爾500指數(S&P 500):代表美國股市的整體表現。

其實這三種資產的價格都隨時間變化,這個研究的下一步思路就非常的明確— 對比三種資產日回報率的共動性,(Co-movement),說人話就是多個資產的回報率在同一時間段內呈現相似的上升或下降趨勢。

在現實世界裡我們都能直觀感覺到,BTC 價格顯然和傳統金融市場有一定相關性;而論文則更加嚴謹和科學的將這種相關共性抽像出來,形成了可以影響比特幣和傳統資產價格的三種特定因素:

- 貨幣政策衝擊:來自中央銀行(Fed)的政策變化對比特幣價格的影響。例如如果他們降低利率,借錢變得便宜,人們更願意投資,這可能會推動比特幣等資產的價格上漲。

- 傳統風險溢酬衝擊:與投資人對風險的態度改變相關的影響。例如,如果市場上大多數人都在擔心風險,可能會導致比特幣和其他資產的價格一起下跌。

- 加密特定需求衝擊:特定於加密市場的需求變化對價格的影響。這是指只影響加密貨幣市場的因素,例如新技術的出現、法律法規的變化,或是加密貨幣採用率的變化和情緒的轉變。

從這個想法出發,我們就可以進一步去定量分析,每種衝擊因素的影響到底有多大,以及它們影響比特幣價格的方式和表現到底是什麼。

在此,我們直接跳過論文所採用的高大上的數學迴歸分析模型的細節,直接看更易懂的分析和結果。

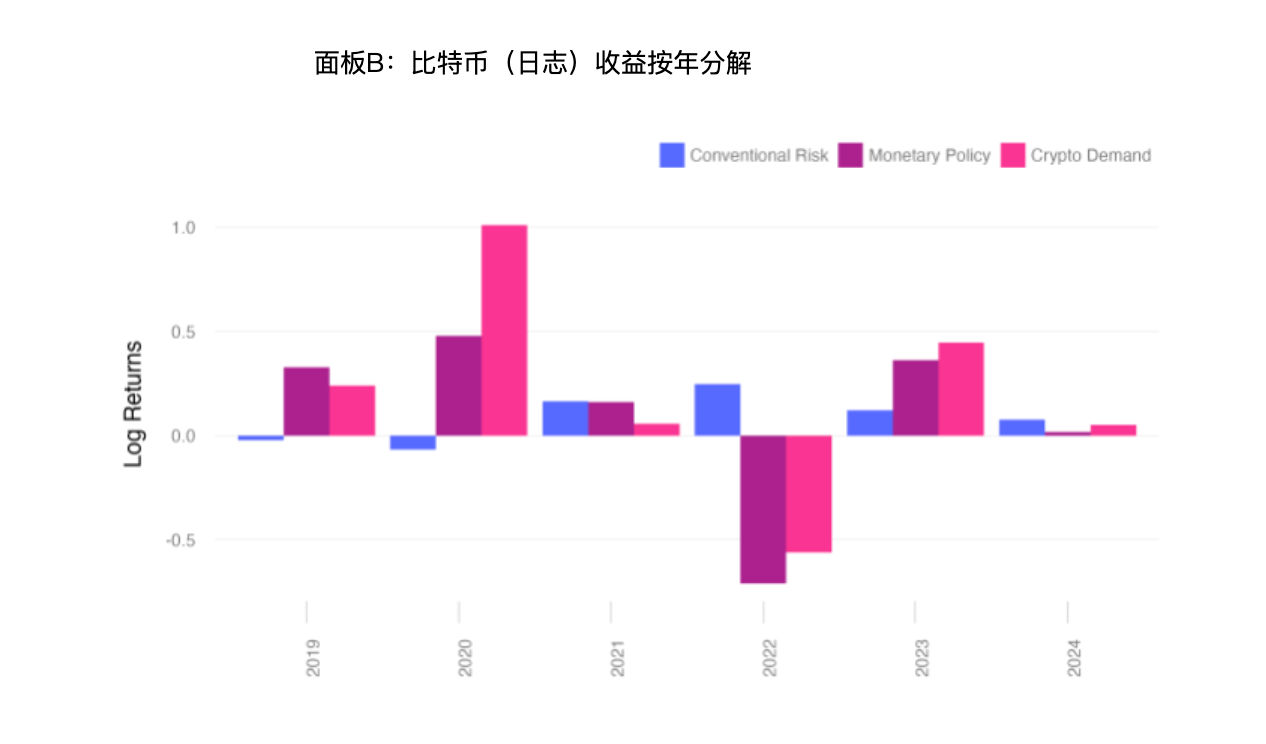

22年比特幣大跌,50%原因歸功於緊縮的貨幣政策(升息)

論文分析了比特幣19年1月-24年2月的比特幣每日價格的影響因素。

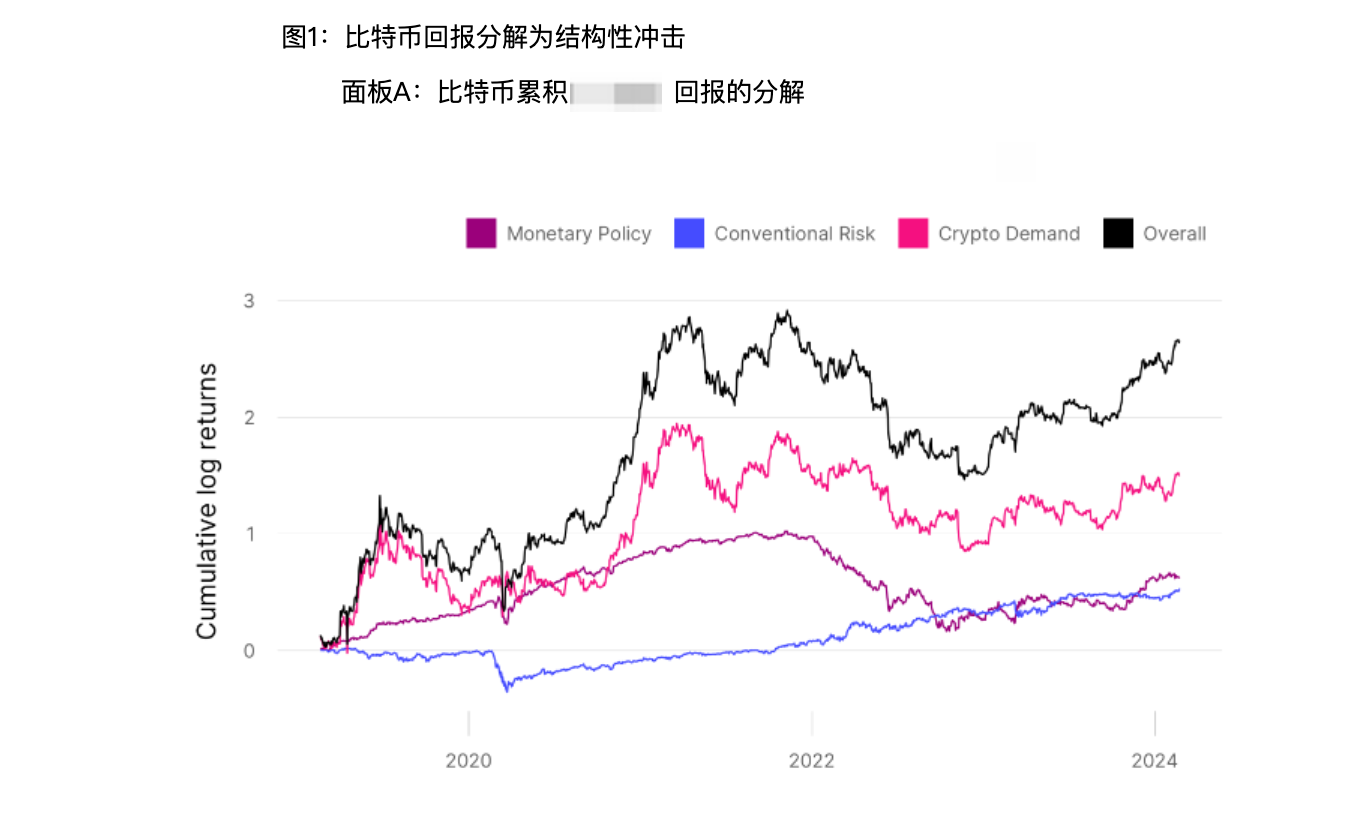

比特幣的報酬率可以分解為三種結構性衝擊:貨幣政策衝擊、傳統風險溢價衝擊和加密需求衝擊。 (註:你可以將衝擊簡單理解成XX因素對比特幣價格的影響)

這些衝擊對比特幣價格的影響在不同時段有所不同。

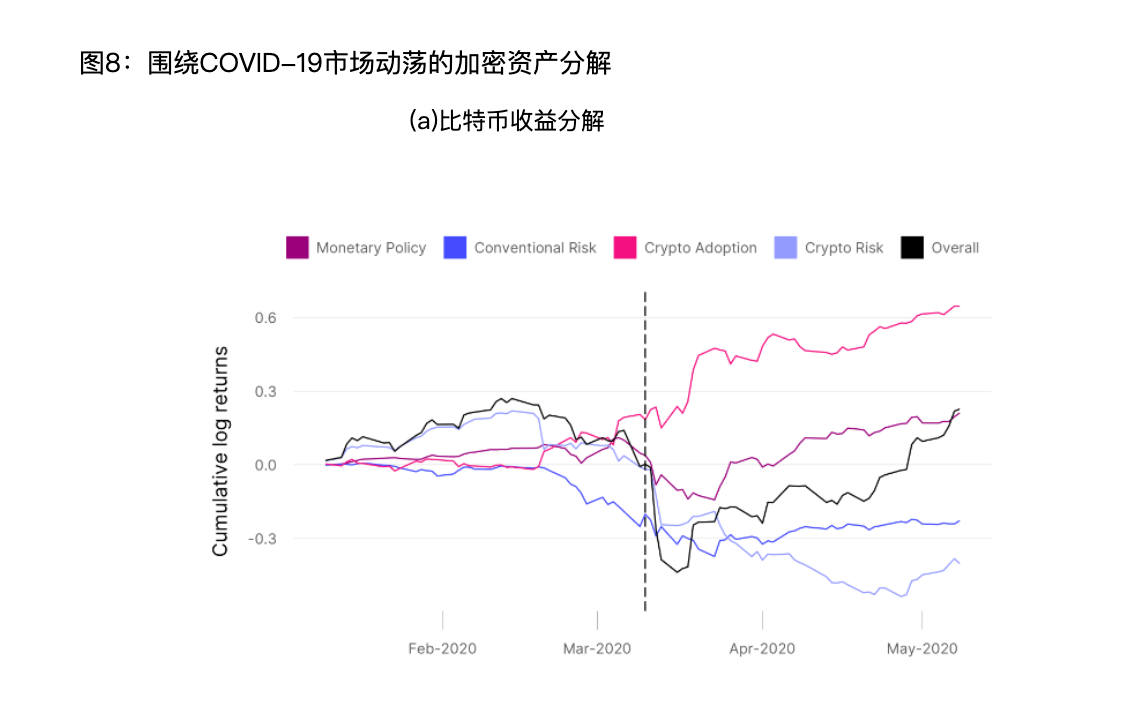

- 2020年3月的市場動盪:

- 在COVID-19引發的市場動盪中,傳統風險溢價衝擊是導致比特幣價格下跌的主要原因。

- 比特幣價格從8,600美元降至6,500美元,下降幅度為24.2%(簡單回報)和27.7%(對數回報)。

圖:圖中為經過數學對數處理的比特幣日回報率(黑線),其他幾條顏色的線的高低,則顯示不同因素對回報率影響的貢獻

2020年的恢復:

- 隨後,比特幣價格的上漲受到傳統風險溢價下降和寬鬆貨幣政策的支持,但有一部分上漲無法用傳統因素解釋,反映出顯著的加密需求衝擊。

2022年的價格下跌:

- 2022年,比特幣價格的下降主要由負面的貨幣政策衝擊和負的加密需求衝擊造成,而傳統風險溢價的下降則繼續支持價格。

- 從2022年1月到2023年1月,比特幣價格的對數報酬率下降約1.02,相當於64%的簡單報酬率下降。

收縮貨幣政策衝擊的嚴重影響:

- 模型顯示,貨幣政策衝擊對比特幣價格的下降貢獻了約50個百分點。如果沒有貨幣緊縮的貨幣政策(如昇息)影響,比特幣價格的下降可能僅為14%.

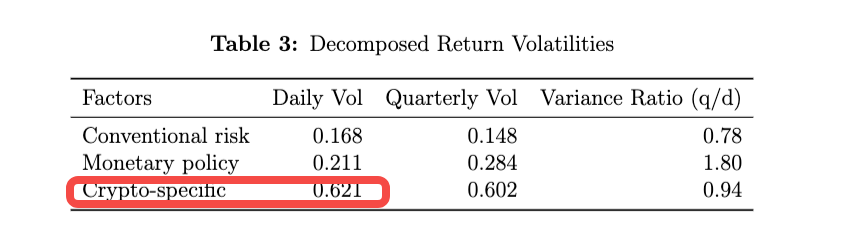

波動性分析:

- 大部分日常比特幣報酬率的變化無法透過傳統的風險溢價和貨幣政策衝擊解釋,加密需求衝擊佔據了超過80%的日常波動。

- 貨幣政策的影響主要體現在較長時間的波動上,顯示比特幣是一種高度波動的資產,其波動性無法僅透過傳統資產驅動因素來解釋。

這段內容強調了不同因素對比特幣報酬波動性的影響,特別是貨幣政策在長期中的重要性,同時也指出了加密圈內部因素的顯著波動性。

因此,論文的下一部分將更細緻地探討加密需求的具體來源,以及這個變數如何影響比特幣的價格。

21年價格上漲源自於加密採納率提高,後續投資人逐漸不再要求BTC 有高回報

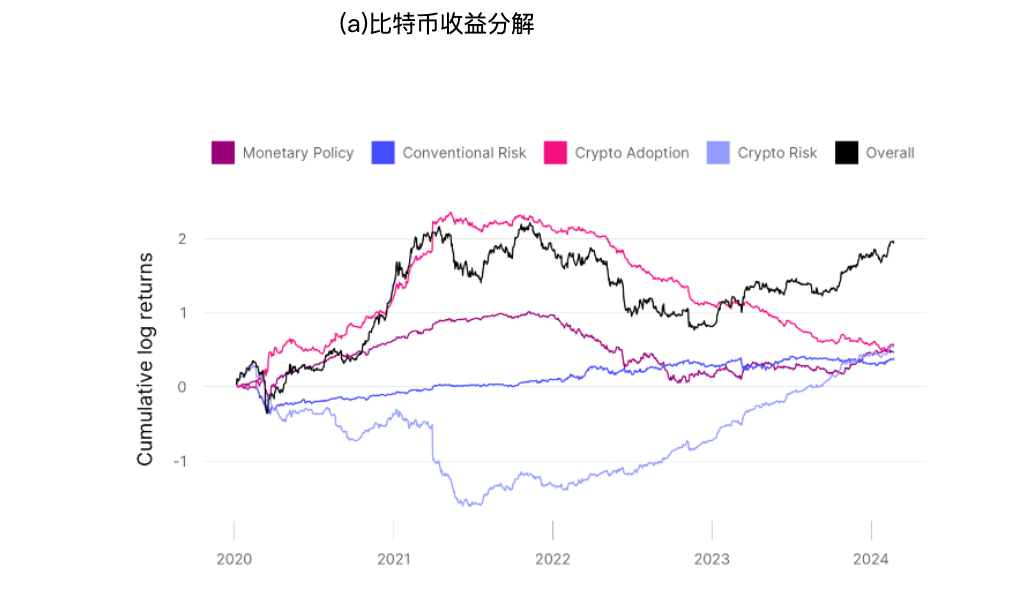

作者在分析加密需求本身時,將此影響因素細化為:

加密市場本身的採用情況(如新技術/敘事、市場情緒)和加密市場的風險溢價(投資者因為承擔額外風險而要求的額外回報)。

以上這兩點也共同影響了比特幣的收益變化,以及穩定幣市場規模的變化。

2020到2021年的成長:

模型表明,從2020年到2021年中期,比特幣價格的上漲主要歸因於加密採納率提高的影響。這段時期,比特幣和穩定幣的價格都經歷了顯著成長,反映了市場對加密貨幣的接受度提高。

2022年的變化:

自2022年底以來,穩定幣的成長放緩,甚至在某些時候出現下降。這導致比特幣價格的分解顯示出負面的加密採納衝擊,這意味著人們對比特幣的興趣和需求下降,穩定幣的需求也隨之下降。

自2021年以來,加密貨幣風險溢價的持續壓縮一直是加密貨幣回報的持續驅動因素。

- 在圖a中,淺藍色的線代表”加密貨幣風險”:

- 2021年中期,這條線大幅下降,表示風險溢酬突然增加(投資人更擔心了)。

- 從2021年底開始,這條線開始緩慢但穩定地上升。這個上升趨勢就是所說的”風險溢酬壓縮”。

- 線條上升意味著風險正在減少,投資者不再要求那麼高的額外回報了。

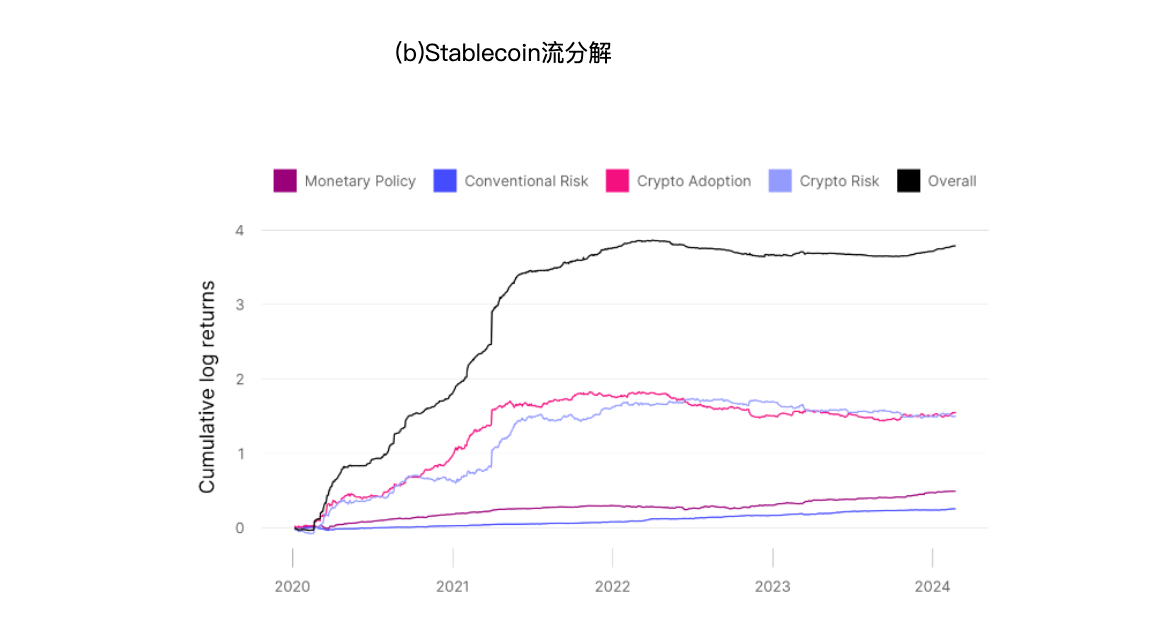

2020-2022年的穩定幣成長:

- 在這個時期,穩定幣的成長主要由加密貨幣市場的發展所推動。從圖表中我們可以看到,粉紅色線(代表”Crypto Adoption”,即加密貨幣採用)在2022年初之前處於相對較高的位置,表明加密貨幣的採用是推動穩定幣增長的主要因素。

- 從2022年開始,圖表顯示藍色線條(代表”Conventional Risk”,即傳統風險因素)開始上升,並超過了其他因素。這顯示傳統金融市場的風險因素開始成為推動穩定幣流入的主要驅動力。

- 傳統風險因素可能包括股市波動、經濟不確定性、通膨壓力等傳統金融市場的風險。當這些風險增加時,投資者可能會尋求穩定幣作為一種避險資產。

在各類事件中,比特幣價格的影響因素得到驗證

新冠疫情:

- 市場動盪背景:在2020年1月至5月期間,由於COVID-19的影響,比特幣收益在2020年3月顯著下降,而穩定幣市場規模卻大幅增加。此時市場被描述為「風險規避」階段,資產價格的下降幅度超過了基本面變化所能解釋的範圍。

- 穩定幣的避風港角色:穩定幣在這一時期的增長表明,它們在加密資產市場中充當了避風港,吸引了投資者的資金流入。這驗證了研究者提出的假設,即穩定幣能夠在市場不確定性中提供相對安全的投資選擇。

- 風險溢酬衝擊:投資人對傳統資產(如股票、債券等)的風險要求增加,導致這些資產的價格下降。同樣,投資者對加密資產(如比特幣)的風險要求也增加,導致其價格下跌。

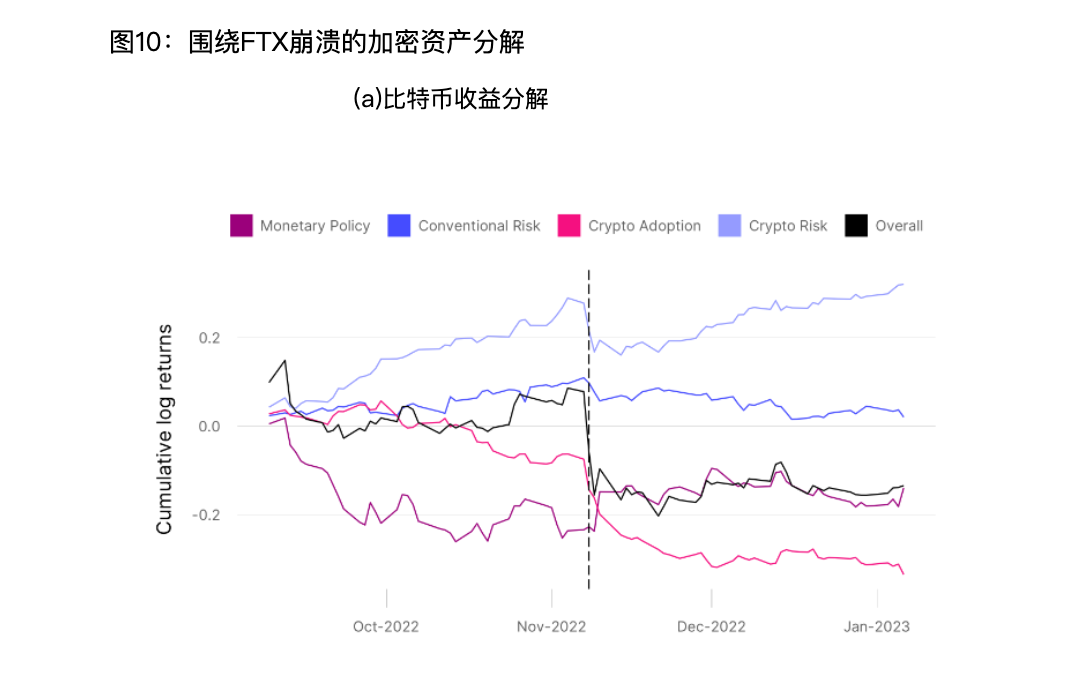

FTX崩潰:

- 市場動盪背景:2022年11月FTX崩盤時,比特幣價格顯著下降。穩定幣的市場規模在FTX崩潰期間出現了短暫的上漲,這表明穩定幣在市場動盪中仍然被視為避風港。

- 市場反應差異:在FTX崩盤的直接影響下,加密市場經歷了大幅波動,而傳統市場的價格變化相對較小。這顯示加密市場對FTX事件的反應更加敏感。

- 在FTX崩盤期間,加密市場的衝擊將占主導地位,特別是正的風險溢價衝擊(投資者對加密資產風險的要求增加)和負的採納衝擊(投資者對加密資產的信心下降)。與此相比,傳統市場的衝擊影響較小。

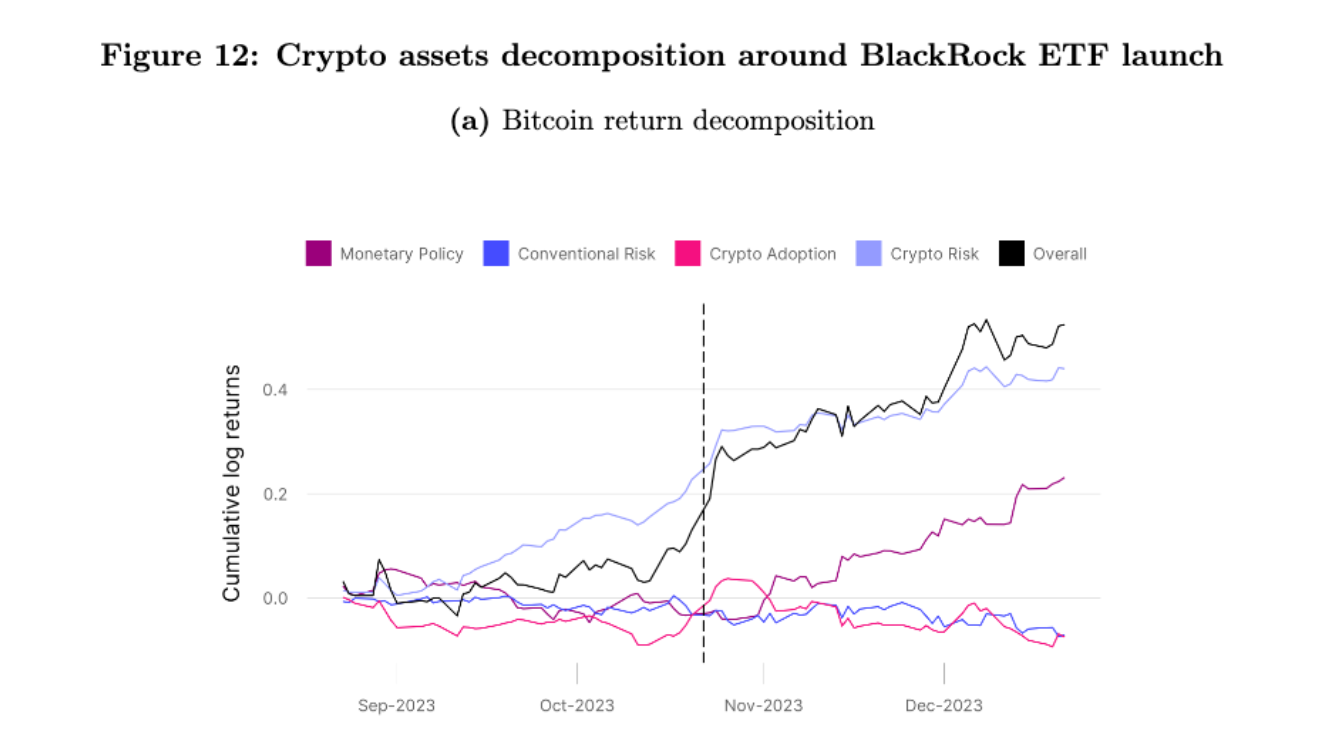

BlackRock ETF的推出:

- 市場轉暖背景:BlackRock宣布申請比特幣現貨ETF後,比特幣收益顯著增加。這一事件標誌著投資者情緒和市場動態的重大轉變。

- 影響因素分析:模型辨識出兩個主要影響因素:

- 正的加密採納衝擊:這反映了市場對比特幣的接受度和投資者興趣的增加,尤其是由於BlackRock等大型機構的參與所帶來的合法性。

- 負的加密風險溢價衝擊:這顯示投資者對比特幣的風險認知降低,要求的額外回報減少,意味著投資比特幣的風險感知減輕。

- 比特幣價格上漲的原因:從2023年9月到12月,比特幣價格的上漲主要歸因於這些風險溢價的下降。

從上述3個例子可以看出,這些發現強調了重大市場事件(如大型機構的參與)對加密市場的深遠影響,特別是在採用動態和風險評估方面。

這表明,市場情緒和參與者的組成變化可以顯著影響加密資產的價值和投資者行為。