撰文:Babywhale,Techub News

2024年8月5日,注定將被載入史冊。在上週末美國7月非農業數據遠不及預期和失業率意外飆升之下,市場開始擔心美國經濟將陷入衰退。經過了周末短暫的「相安無事」,週一亞洲金融市場開盤就遭到了血洗,日韓股市相繼觸發熔斷,比特幣則從今日凌晨4時的接近6萬美元一路下跌至4.9萬美元。

資產價格的上漲通常較為緩慢,一步一腳印,但很多時候一兩天的下跌就足以收回數月甚至數年的漲幅。這次金融市場遭遇短暫的「血洗」,會像2020年初一樣極速反轉,還是會繼續延續跌勢?

比特幣跌破5萬美元,日韓股市觸發熔斷

讓我們先回顧一下,「黑色星期一」的早上都發生了什麼事。

今日早上9點,比特幣從5.6萬美元閃崩至5.2萬美元附近,在短暫的盤整後持續下跌,並在下午2點過後一度跌至4.9萬美元。

根據Coingalss 數據顯示,截至撰寫本文時,過去24小時加密貨幣市場爆倉量已超11億美元,其中比特幣爆倉量達3.82億美元,以太幣爆倉量達3.56億美元。總計近29 萬人的部位被市場無情抹除,其中單筆最大爆倉發生在Huobi,總計價值2700萬美元的比特幣幣本位合約部位被強制清算。

傳統金融市場也不好過,今日亞盤,歐盤以及澳洲股市都遭遇血洗,其中(以下資料來源為金十數據):

-

韓國KOSPI 指數收跌8.78%,盤中跌幅已擴大至10%,創2008 年10 月以來最大單日跌幅,盤中一度觸發熔斷機制。

-

日經225 指數收跌12%,盤中曾暴跌15%;東證指數收跌13%,二者一度觸發二次停牌。日經225 波動率指數漲幅擴大至132%,創下單日漲幅新高。

-

印度NIFTY指數和SENSEX指數均下跌3%。印度股票波動率指數上漲52%,為2015年8月以來最大漲幅。

-

台灣加權指數收跌8.35%,創下有史以來最糟糕單日表現。澳洲股市收盤暴跌3.6%,為2020年以來最差表現。

-

土耳其股市開盤後觸發全市場熔斷機制,隨後觸發二次熔斷。

-

歐洲股市大幅低開,德國DAX指數、歐洲斯托克50指數跌3%,義大利富時MIB指數跌4%。

風險早有徵兆,但市場選擇性無視

聯準會7月議息決議是繼續保持利率不變,但聯準會主席鮑威爾在隨後的新聞發布會上已幾乎明牌放出了9月即將降息的信號,只要8月的數據不出現巨大的意外,9月降息已幾乎板上釘釘。市場普遍定價此次降息為一次「防禦性降息」,即雖然通膨沒有回到預期的數值,但已有了明確的下降趨勢,同時失業率已開始下降,所以需要用一次降息來穩住就業,同時即使通膨小有反彈,也在可控制的範圍內。

就在市場沉浸在美國經濟依然強勁,這次降息將會進一步釋放流動性的時候。實際數據給所有人當頭一棒。北京時間上週五晚間,美國當地時間週五上午,美國公佈的7月季調後非農就業人口數據為11.4萬人,遠低於預期的17.5萬人;此外,7月的失業率也超預期地上升至4.3%,正式觸發「薩姆法則」(當美國失業率的三個月移動平均值比過去12個月中的最低點高出0.5%或更多時,表明美國已進入經濟衰退的早期階段)。

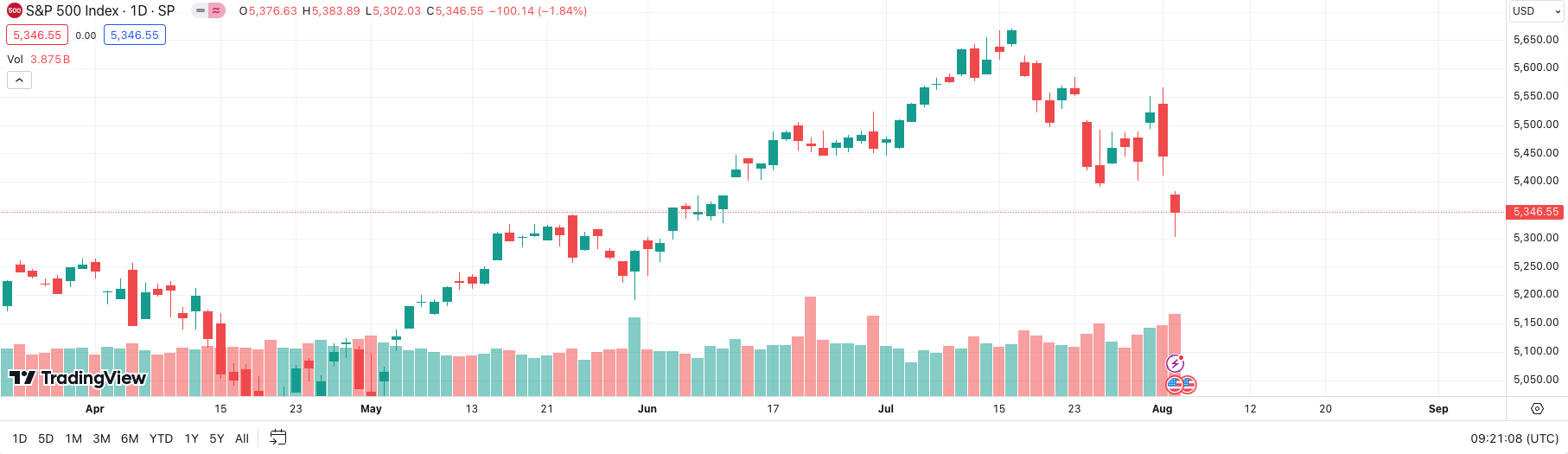

雖然聯準會的部分官員隨後發表了例如“非農數據雖然不理想但仍在合理範圍內”、“雖然衰退大概率觸發‘薩姆法則’,但觸發‘薩姆法則’不一定就意味著一定出現了經濟衰退」等言論,但市場仍選擇了用腳投票,標普500指數單日下跌近2%,納指跌超2%,比特幣也一度跌至61000美元附近。

標普500指數上週四週五連續下跌

回顧過去的幾個月,雖然包括美股在內的全球股市都有尚佳的表現,但其實有非常多值得我們警惕的點,可能因為市場的情緒高漲而被選擇性忽略了。

首先,波克夏在今年開始時就保持著套現股票提高現金儲備的動作已經表明了可能是這個星球上最懂投資的人已經提前開始避險了。巴菲特也在第一季的股東大會上表示(當時波克夏海瑟威的現金儲備已接近2,000億美元),除非見到風險很小且高回報的機會,否則他們不會使用這些錢。而就在北京時間上週六,波克夏海瑟威財報顯示其在第二季出售了持有的蘋果股票的接近一半,現金儲備來到了創紀錄的2,770億美元。

在7月公佈美國6月失業率數據為4.1%時,市場上就出現了警告的聲音,因為彼時距離觸發「薩姆法則」僅有一步之遙,而部分分析師也開始認為,基於數據的滯後性,聯準會應在7月啟動降息來防止可能到來的衰退。但可惜的是,類似警告的聲音被事後超預期的GDP等資料淹沒了。

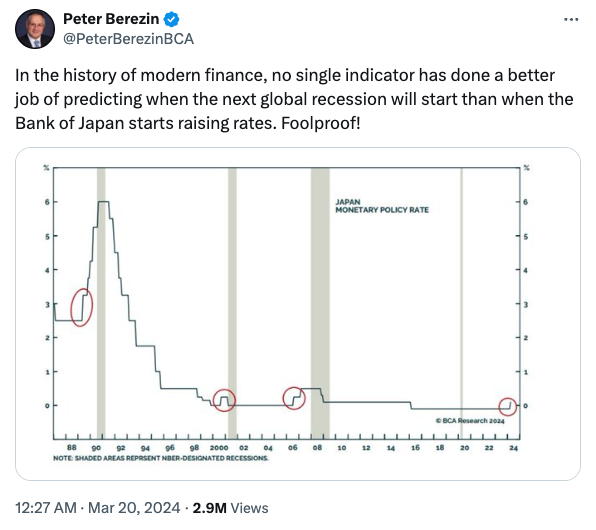

現在把時間倒回今年3月19日,日本央行在貨幣政策會議結束之後,決定將基準利率從-0.1%上調至0%-0.1%,這是日本自2007年以來的首次升息決定,標誌著長期以來日本旨在刺激經濟的超寬鬆政策結束。但此次升息之後,美元/日圓卻突然上漲,甚至一度突破了160,而這可能也是市場並未非常關注升息這一極具代表性的舉動的原因之一。

7月31日,在普遍預期日本會繼續維持先前的利率時,日本央行超預期升息15個基點,將利率上調至0.15%-0.25%,而這一舉動明顯增加了市場的恐慌情緒。曾任職於高盛和國際貨幣基金組織的BCA Research首席全球策略師兼研究總監Peter Berezin早在日本央行3月升息時就表示,「在現代金融史上,沒有哪個單一指標比日本央行開始升息時更能預測下一次全球經濟衰退何時開始。

如果你認為這一切偏向宏觀層面的資訊可能並不能完全左右比特幣的走勢,那麼我提供一個非常值得關注的,只從比特幣的表現就能看到的一個非常明顯的風險信號:比特幣今年以來已經連續6次嘗試突破並站穩7萬,但都以失敗告終,如果你連這麼明顯的信號都直接無視,那麼我只能說你可能有一點上頭了。

回到比特幣,雖然暴跌必有「罪魁禍首」,但其實在今日的暴跌之前,比特幣已經走出了明顯的下跌趨勢,所以當下要解決的問題是,有沒有在大方向上可以判斷比特幣大趨勢的邏輯,可以解釋近年來比特幣的走勢,筆者在此提供一個思路,供大家參考。

「一個無需基本面的純風險資產」

在說明這個比特幣可能遵循的基本邏輯之前,筆者有幾句話不吐不快。

首先,我希望如果過去沒有的話,從今天起屏蔽一切所謂「機構的觀點」,機構所公開的觀點絕大多數是從其自身的利益出發。相信大家在各家媒體上都看到了很多所謂的機構在近幾個月來比特幣上漲的時間內瘋狂喊多。如果連筆者這樣非專業投資者都能發現上一個部分中列出的諸多的風險因素,這些機構應該比筆者更加敏感。

而選擇無視這一切無腦喊多的原因,我們無從知曉,可能是為了博關注,可能是為了刺激散戶交易,也可能是吸引投資人購買他們的付費產品。但最核心的一點是,「一切命運免費的饋贈,都在暗中標好了價格」,你可以將別人的觀點作為參考,但不要被牽著鼻子走。

再者,希望各位讀者分清「投資」與「交易」的區別,當下你們其中對大多數人標榜自己是在做投資,但實際上是在做交易。何為投資,以筆者的粗淺之見,應該是判斷宏觀的大趨勢,並依據趨勢選擇投資標的,直到發現趨勢邏輯失效的跡象產生時離場,例如2020年美國啟動無限QE,全球大通脹來臨,此時就應該選擇投資風險資產;又例如近期地緣局勢緊張,兩年前俄烏戰爭爆發時就應該買進黃金進行避險。

何為交易?筆者認為當下Crypto領域裡絕大部分時間只能做交易,因為專案基本上沒有基本面,不清楚基金會的收支情況,內線消息無監管,幾乎沒有任何可以投資的土壤,所謂投研只是分析市場情緒罷了,本質上還是為交易服務。

說回正題,筆者所提出的判斷框架基於一個基本的假設,就是目前世界金融市場將比特幣定義為一個純粹用於對沖通膨的風險資產,且無需判斷任何基本面,可以理解為是黃金的對立面。也就是說,黃金是一個不像上市公司有營收、利潤、所在產業前景等基本面影響的純避險資產,而比特幣就是一個沒有這些基本面幹擾的純風險資產。

這個定義是從什麼時候開始的,筆者認為能明顯看出證據的時間,應是從2020年「312」開始。現在我們從那天開始,採用這套邏輯,重新理一下至今的行情走勢。

從2020年3月12日至2021年4月14日,聯準會在快速降息後啟動無限QE,大量熱錢進入市場,美股不斷推高,部分熱錢流入加密貨幣市場,疊加DeFi這一現象級的概念,比特幣從3800美元附近一路飆升至接近65,000美元。作為純風險資產,美元啟動印鈔,比特幣價格上漲的結果是顯而易見的。

從2021年4月14日至2021年5月19日,比特幣從接近65,000美元跌至最低3萬美元,這其中自然疊加了漲多了有回調需求、5月19日當天中國開始禁止比特幣挖礦造成的恐慌以及誇張的市場整體槓桿水平等等因素。

但筆者想提醒一點的是,彼時很多人還沒有開始關注宏觀,其實在2021年4月利率決議公佈前,市場因為美國房價暴漲以及美股泡沫逐漸擴大而開始部分定價美聯儲將在5月甚至4月啟動升息來抑制過熱的經濟。雖然聯準會在4月放鴿,但其實市場已經嗅到了惡性通膨的味道,此時身為比特幣的交易者,其實已經開始擔心聯準會會突然升息,在519之前一段始終無法突破6萬的幾天,其實給了非常明顯的市場出現分歧的訊號,而隨後5月13日的下跌基本上確定了避險的情緒已經大於了無腦衝的情緒,之後的事就不用多說了。

那麼如何解釋之後再創69,000美元的新高以及隨後跌至15,000美元附近的情況呢?

大家都知道聯準會在2022年3月開始啟動了升息,但其實鮑威爾提前幾個月已經開始了預期管理,市場都已經知道加息就在不遠處,所以提前做出了反應,這大概也是比特幣在突破65000美元的新高之後沒有一飛沖天而是在69000美元就停住的最大影響因素。隨後,因為聯準會已經明確了要控制通膨,比特幣開始了一路的下跌,其實在2022年,至少數據看來通膨還是持續了一段時間的,但因為存在「通膨會因聯準會激進加息而被快速抑制」的預期,比特幣沒有任何上漲的動力,當然,這其中也疊加了Terra倒閉,FTX破產等等極端情況,或許沒有這些情況比特幣不會跌到15000美元左右,但下跌的趨勢是無法避免的。

熊市很好解釋,但最難解釋的其實是2021年比特幣從3萬美元附近上漲再創新高以及從去年下半年持續至此前的牛市。如果說之前的幾段解釋都是建立在「預期」之上,這兩段走勢則需要疊加「事實」因素。

2021年下半年的上漲,是在市場發現鮑威爾真的沒有打算降息以及通膨在持續發酵的背景下產生的,也就是說,「短期不會降息」加上「通膨依然存在」這兩個因素,推動了比特幣的再創新高。

而此前的多頭市場,很多人認為是降息預期導致大家對未來流動性的樂觀所導致的上漲。筆者曾不只一次在公開場合表示,只要確定降息,比特幣一定下跌,因為降息無論是因為通膨確實下降了還是經濟遇到了問題,其所需要對沖的「通膨」這個因素已經不存在了。

據此,之前這輪專屬於比特幣的牛市最主要的推手就是:通膨依然存在,美聯儲沒有明確的降息計劃,比特幣現貨ETF 為大量沒有辦法直接投資比特幣現貨的機構或基金提供了投資“純對沖通膨資產」的工具。所以,筆者大膽說一句,即使沒有比特幣現貨ETF,比特幣在之前依然會上漲,但是否會漲到7萬,這就無從知曉了。

放小周期來看,川普被槍擊之後,比特幣快速上漲。有很多觀點認為這是因為川普當選機率提升,而其重視加密貨幣,所以導致了市場樂觀情緒,但這只對了一半,川普當選機率增加是對的,但深層的原因是川普的逆全球化政策大概率會導緻美國的通膨提高,市場事實上是在交易這個預期。

而隨後之所以又跌了,同樣是因為,即使川普上任也要明年了,當下通膨在下降,這也是事實。

筆者並不敢拍胸脯保證上述內容一定是對的,但鑑於這個邏輯可以解釋所有的行情在方向上的發展(具體幅度可能和事件以及市場情緒相關),筆者認為其具有一定的參考價值。

至於未來,依據這個邏輯,只要降息持續下去,比特幣大概率會維持下跌趨勢,而後續什麼時間下跌結束重新開始上漲,就取決於未來是否會產生經濟危機致使聯準會再度開啟規模較大的量化寬鬆從而再度引發通膨;或者是這次的暴跌只是情緒的恐慌,聯準會在連續的降息後以及過程中並未出現全球大規模的經濟衰退,反而是經濟逐漸轉好甚至是更快速的發展,這些都將是未來比特幣能否重新啟動上漲的重要影響因素。