原文| Odaily星球日報(@OdailyChina)

作者|南枳(@Assassin_Malvo)

自比特幣突破三年前6.9萬美元新高以來,已連續個多月在五萬至七萬美元的區間寬幅震盪。在比特幣減半之後,可預見的宏大敘事僅剩聯準會降息。

而這事件日期已是板上釘釘,根據CME聯準會觀察數據,聯準會在9月24日降息的機率已上升至100%,只有下調25個基點或50個基點的區別,目前二者機率約五五開。

那麼降息是否能為比特幣和全體加密市場帶來一波大行情? Odaily於本文複盤了1989年至2019年期間聯準會的五次主要降息週期,探究是否存在客觀規律。

刻舟2018年-2020年

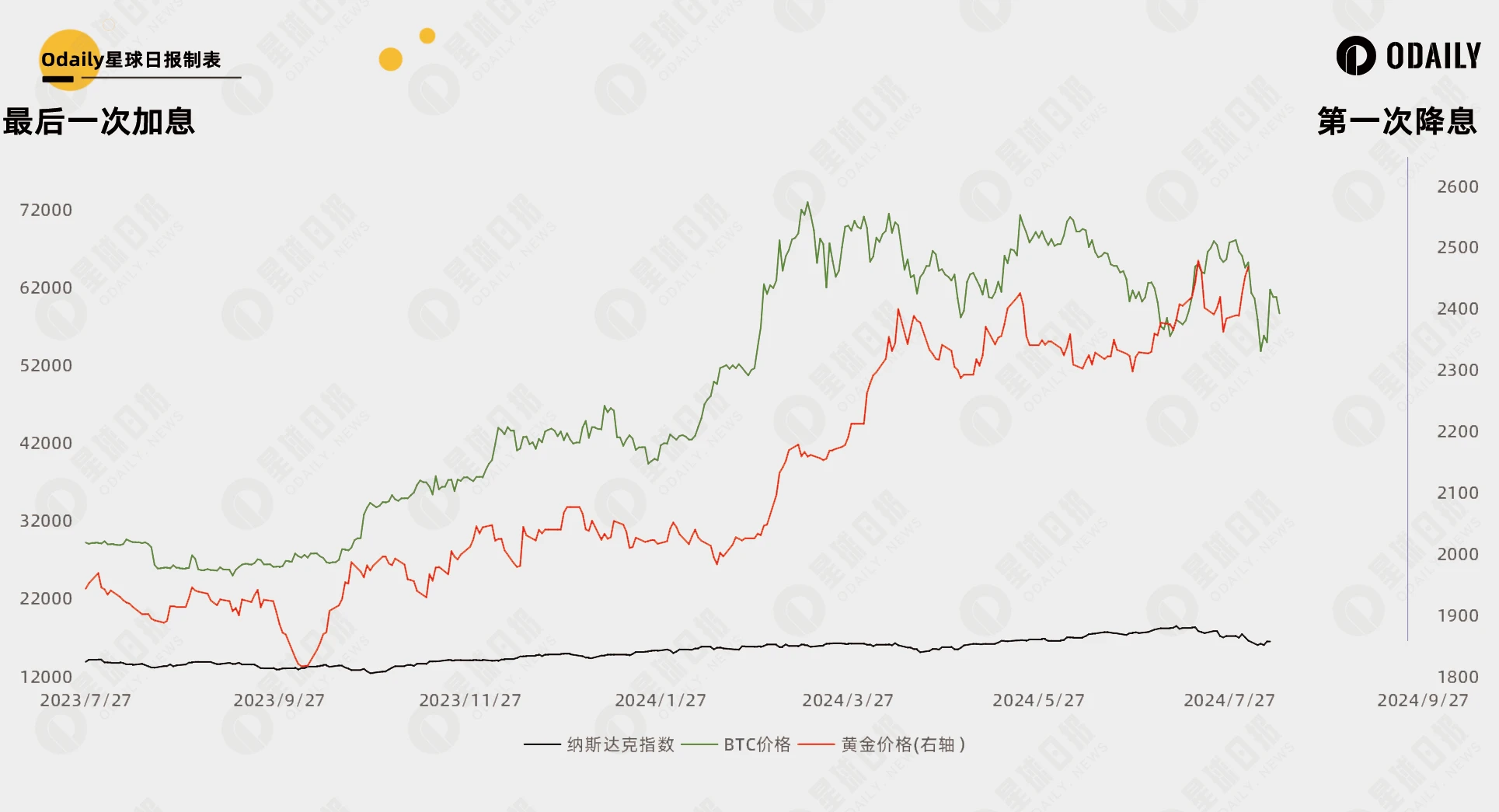

這一輪的聯準會升息終止於2018年12月19日,三個季度後的2019年7月31日開始了首次降息。這輪降息也是比特幣和加密市場經歷的第一場和唯一降息週期。比特幣價格、納斯達克指數和黃金價格走勢如下圖:

從圖中可以明顯看出,降息在發生前就已明顯Price In,尤其是比特幣提前量最大,最後一次升息至第一次降息期間比特幣上漲161.7%,納指上漲23.2%,黃金上漲13.7 %。而在降息之後反而只有納指和黃金繼續上漲,比特幣持續寬幅震盪。

在最後一次降息(2020/3/15)前比特幣就發生了眾所周知的312大暴跌,全球市場也同樣哀鴻遍野。但此時聯準會已經將利率下降到0.00%-0.25%,因此採用了超大規模的量化寬鬆政策,最終流動性溢出至加密市場,引發了2021年的大牛市。

2023年7月27日最後一次升息後的三大市場走勢比較如下。彼時彼刻,恰如此時此刻,從最後一次升息至8月2日(因黃金數據只採集到此日),比特幣上漲122.6%,納指上漲19.4%,黃金上漲27%。比特幣或許已再次對升息Price In。

回首1989年-2008年

再往前的美國降息週期需回溯至2007年,彼時比特幣尚未誕生。但現在通常認為加密市場仍與美股市場具有較強關聯性,因此我們仍以納指和黃金價格走勢作為研究對象和比特幣價格的替代品,探究降息與價格的波動關係。

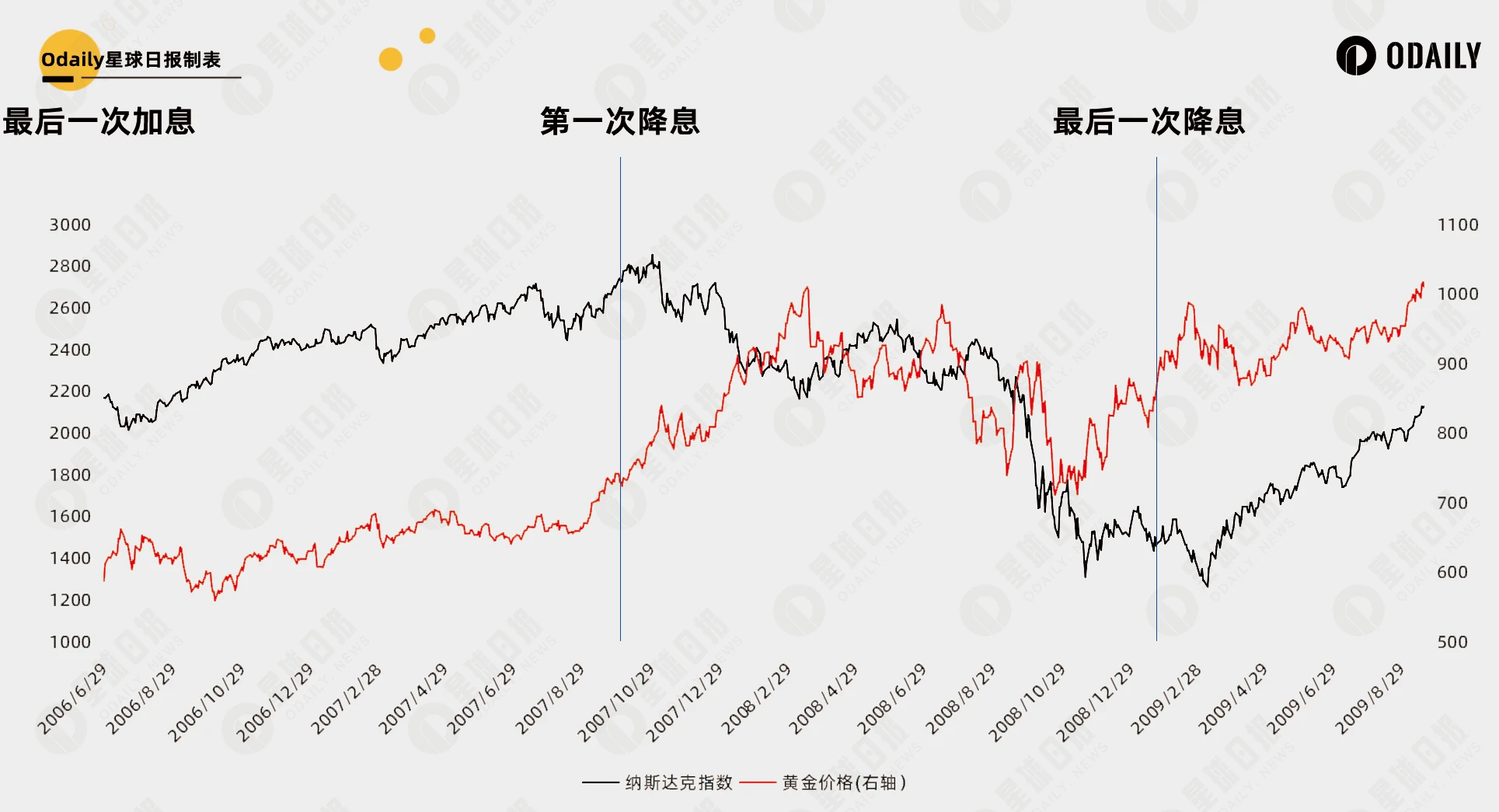

2006年-硬著陸

2006年開始的周期中:

-

最後一次升息發生於2006年6月29日,聯邦基金利率升至5.25%。

-

第一次降息發生於2007年9月18日,聯邦基金利率從5.25%下調至4.75%。

-

最後一次降息發生於2008年12月16日,聯邦基金利率降至0%至0.25%。

走勢上:

-

納指在降息前上漲,降息後下降,降息結束前後上漲;

-

黃金在降息前上漲,降息後震盪上升。

時代背景上:

2007年次貸危機爆發,金融體系崩壞,聯準會9月開始降息以應對不斷惡化的金融狀況和經濟放緩的威脅,隨後BTC誕生。

2007年次貸危機爆發,金融體系崩壞,聯準會9月開始降息以應對不斷惡化的金融狀況和經濟放緩的威脅,隨後BTC誕生。

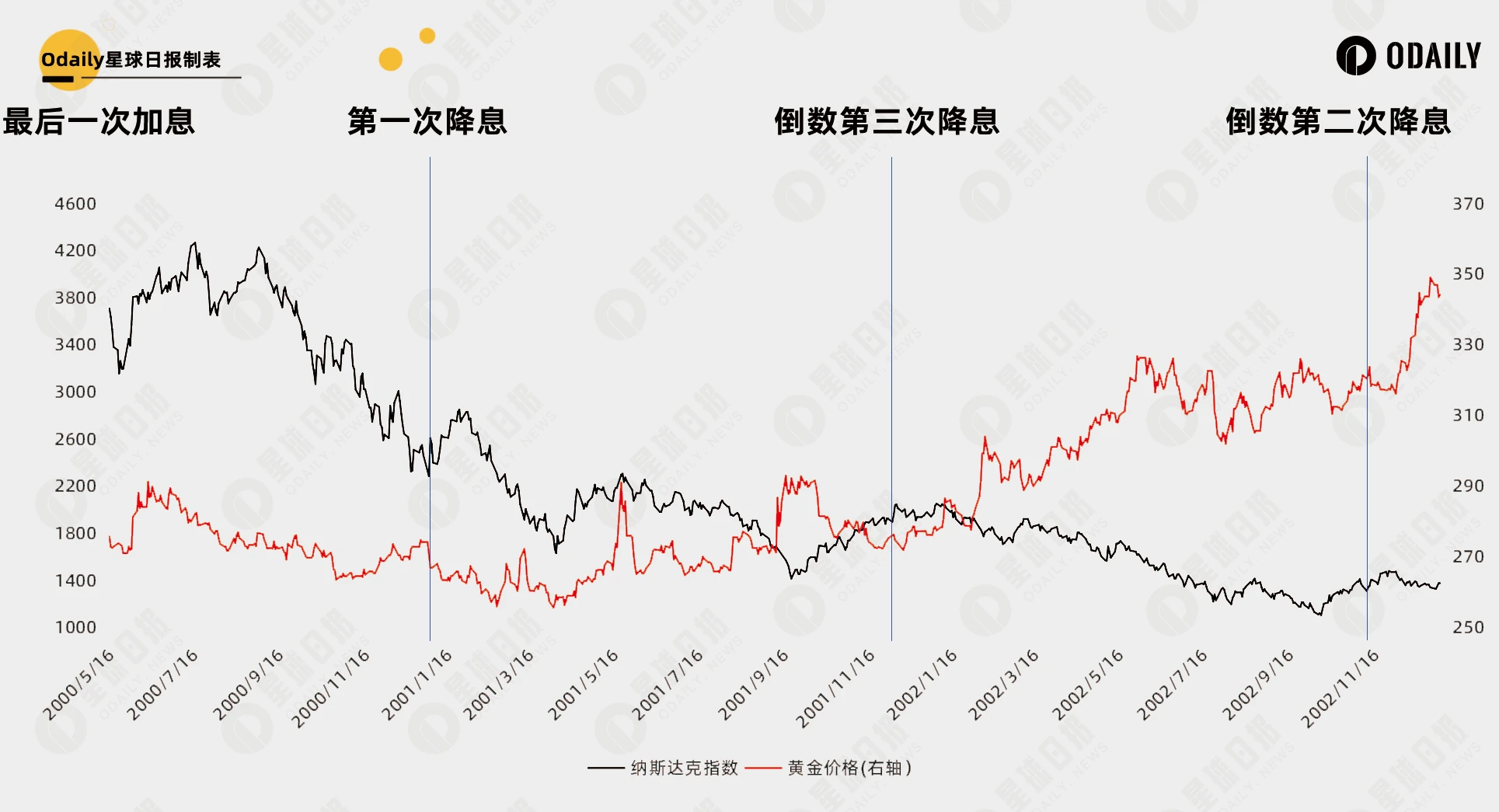

2000年-硬著陸

2000年開始的週期中:

-

最後一次升息發生於2000年5月16日,聯邦基金利率升至6.50%。

-

第一次降息發生於2001年1月3日,聯邦基金利率從6.50%下調至6.00%。

-

最後一次降息發生於2003年6月25日,聯邦基金利率降至1.00%。

走勢上:

-

納指在降息前上漲,降息後下降,降息結束前後上漲(2004年6月第一次見頂,圖中未給出);

-

黃金在降息前上漲,降息後震盪上升。

時代背景上:

2000年網路泡沫破裂,科技股和網路公司的估值急遽下降。聯準會在2001年初開始了一系列的降息措施,試圖緩解經濟衰退的壓力。但由於泡沫破裂帶來的市場崩盤以及企業獲利的顯著下滑,市場情緒極為悲觀。

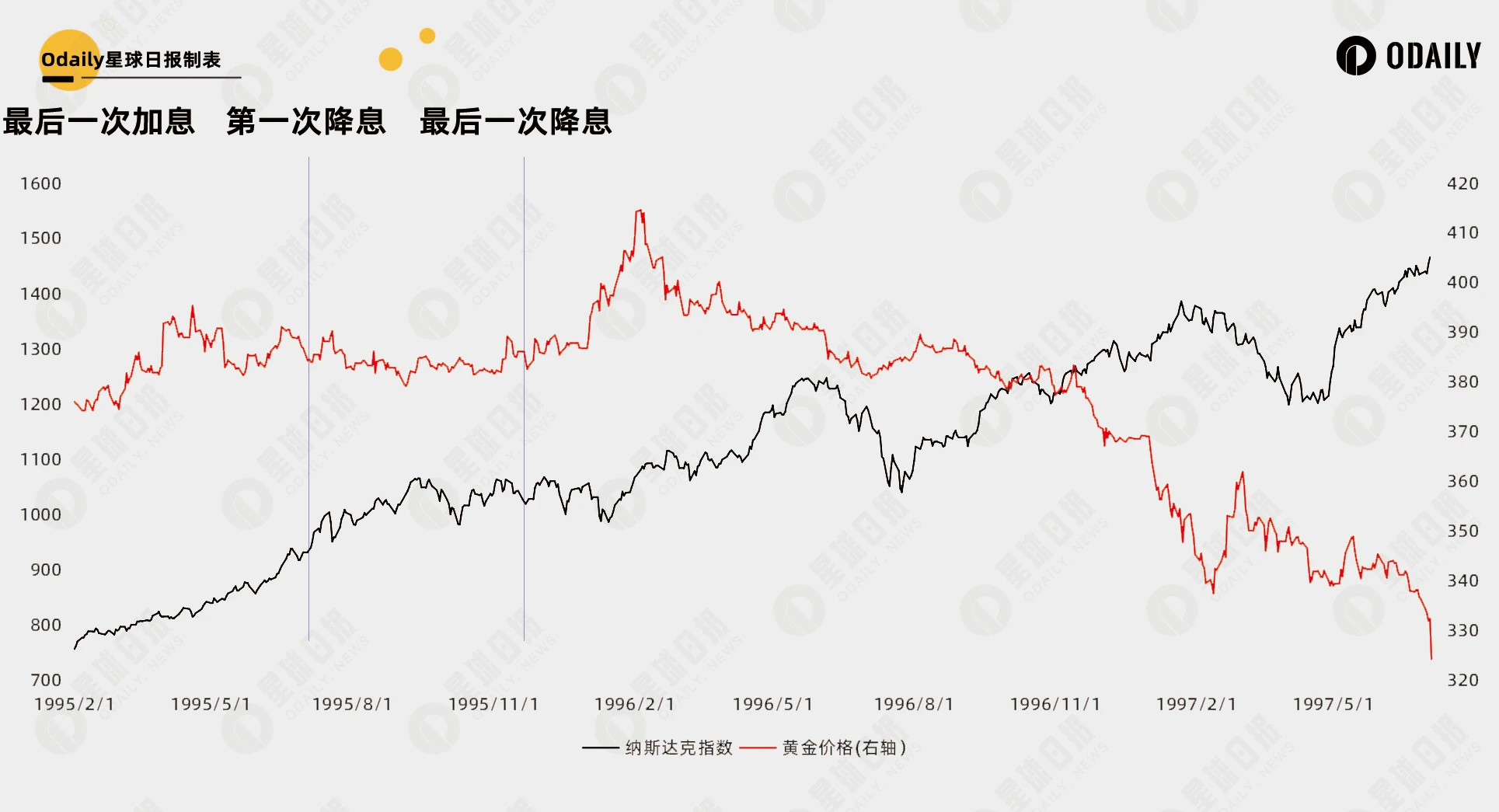

1995 年-軟著陸

1995 年開始的週期中:

1995 年 2 月 1 日完成最後一次升息,同年 7 月 6 日開始降息, 12 月 19 日最後一次降息。整個週期相較其他年份非常短暫。

走勢上:

-

納指在降息前上漲,降息後上漲;

-

黃金在降息前震盪,降息後下跌。

時代背景上:

彼時,美國經濟相對強勁,且正處於科技創新和網路發展的初期階段。 1995 年的降息是預防性措施,意在支持經濟的持續擴張,因此也非常短暫。

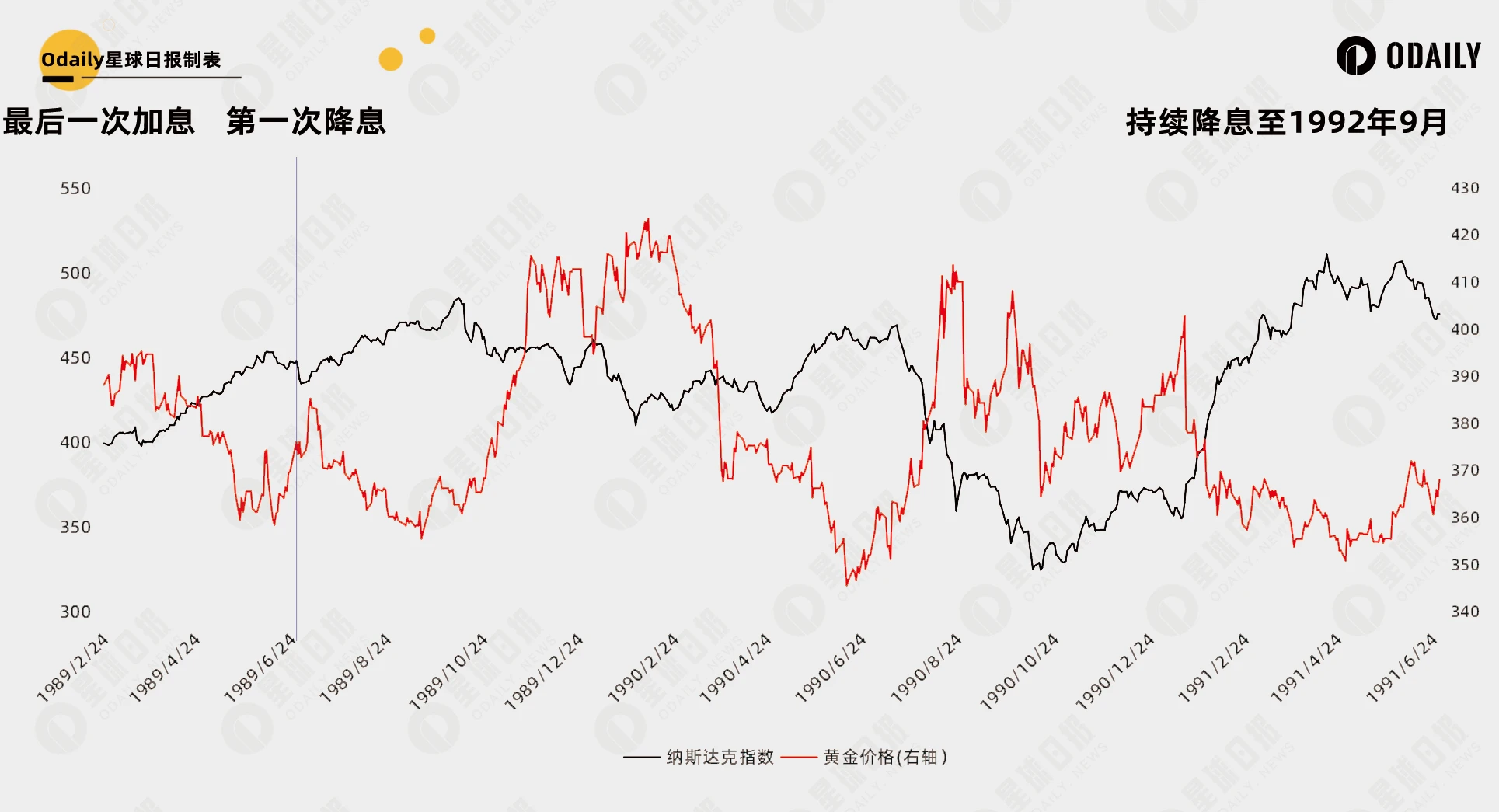

1989 年-軟著陸

1989 年開始的周期中:

-

最後一次升息: 1989 年 2 月 24 日,聯邦基金利率升至 9.75% 。

-

第一次降息: 1989 年 6 月 28 日,聯邦基金利率從 9.75% 下調至 9.5% 。

-

最後降息: 1992 年 9 月 4 日,聯邦基金利率降至 3.00% 。

走勢上:

-

納指在降息前上漲,降息後震盪;

-

黃金在降息前下跌,降息後震盪。

時代背景上:

1980 年代的美國經濟經歷了一個較長的擴張期。到了1989 年,經濟擴張已經持續7 年,成為戰後最長的經濟擴張之一。 1980 年代末期,美國面臨較高的通膨壓力,聯準會在1988 年透過升息來應對通膨,但這些升息措施在1989 年顯現出了對經濟成長的抑製作用。

結論

綜上,有幾點顯著結論:

-

降息並不會直接開啟股市和大類資產的多頭市場,相關影響往往早已 Price In;

-

降息對後市的影響取決於彼時的整體經濟狀況,是為了促進經濟發展主動降息,還是出現黑天鵝事件被迫降息。美股角度來看是經濟韌性和流動性寬鬆定價的角力。

-

黃金受益於利率下降(同時美元下跌)多數情況下上漲,硬著陸模式通常有更優表現。

因此,降息從歷史法則來看,很難成為比特幣和加密市場上漲的根本動力。 2024 年以來我們經歷了比特幣現貨ETF 和減半等事件,市場需要下一個宏大敘事或基本面變革。