作者:@Web3Mario(https://x.com/web3_mario)

摘要:本週繼續學習Telegram API的相關文檔,稍微吐槽一下,對於Telegram系的文檔風格實在是不敢恭維,頗有些「俄式硬核」的感覺。閒暇時間和朋友聊天,聊到了一個挺有趣的,似乎最近也有熱度的穩定幣項目,Usual Money。由於筆者對穩定幣計畫一直保持研究的興趣,所以馬上花了一些時間做了一些研究。有一些心得與大家分享,希望可以讓大家更審慎的看待或參與這個計畫。總的來說,我認為Usual Money的核心創新點在於tokenomics的設計,透過將生息抵押品的利潤作為其治理代幣$Usual的價值支撐,且透過封裝了一個4年期的債券產品USD0++,降低了USD0的流動性,保證了上述利潤流的相對穩定。然而對於資金量較小的散戶來說,USD0++相當於一個流動性蜜罐,參與時需要保持審慎的態度。

剖析Usual Money的機制與核心賣點

在上個月開始積分活動後,中文網路上已經出現了一些PR軟文對Usual Money做過介紹,有興趣的小夥伴可以自行了解。在這裡簡單的回顧並補充一些比較有趣的資訊。在看其他介紹文章都有提到Usual Money的創始人是法國前政治家,我一度以為應該是一位年紀已長,在政治生涯接近尾聲的時候利用其影響力下海為自己謀求一份豐厚退休金的政客形象。但其實這位創辦人非常年輕,Pierre Person,他出生於1989年1月22日,在2017 年至2022 年擔任巴黎第六選區國會議員。在他的從政生涯主要是做為法國總統馬克宏的選舉幕僚與政治盟友,他屬於法國社會黨,政治光譜屬於左派,在任期間所涉及的例如LGBT醫療與大麻合法化等法案,所以基本上符合一個典型的「白左精英」的形象。

考慮到他的政治背景,在今年選擇「棄政從商」的轉型也就可以理解了,因為馬克宏所帶領的複興黨(中間派)在2024年國民議會選舉中,輸給了左翼聯盟「新人民陣線”,且與處於第三名的極右翼政黨國民聯盟差距不遠。這基本上意味著法國的政治環境與大部分西方國家一致正在極端化,那麼作為建制派的代表,馬克宏的重要政治盟友,Pierre Person在此時選擇轉行,也倒不失為是一個明智選擇。

之所以補充這個資訊的原因是幫助大家看清創辦人對於這個計畫的寄託是什麼,決定了他願意為此投入的資源有多大。說回到Usual Money,這是一個穩定幣協議,其核心機制一共包含三種token,其一USD0是其以RWA資產作為準備金1:1發行的穩定幣,其二USD0++是其設計的一個4年期USD0債券的可流通憑證,其三Usual是其治理代幣。

我們知道目前的穩定幣賽道是依照演進方向劃分,主要分為三大類。主要包括:

- 高效率的交易媒介:這類項目主要指的是USDT、USDC等類型的法幣擔保性穩定幣,他們的主要使用價值是打通真實世界資產與鏈上資產之間的鏈接,因此這些項目的建設重心在於如何為發行資產創造更多的流動性,從而為用戶帶來更好的交易體驗,以增加採用度;

- 抗審查:這類項目主要指的是DAI、FRAX等加密資產抵押性去中心化穩定幣,他們的主要使用價值是在抗審查的前提下,為一些對隱私有高要求的資金提供儲值與避險的能力。因此這些項目的建設重心在於如何在保證協議去中心化程度的基礎上,盡可能的增加協議穩定性,在應對擠兌等風險上容錯能力更強;

- 收益型低波動理財產品憑證:這類項目主要指的是USDe等,將某某具有Delta風險中立的低風險理財產品的憑證包裝成一個穩定幣。他們的主要使用價值是為用戶捕獲更多收益,並盡可能保證本金的低波動。因此這些項目的建造中心在於如何找到更多低風險高回報的投資組合。

在專案實際的演進過程中,這些屬性又都彼此交融,但是通常某個專案的核心創新點是以上三種之一。 Usual Money就屬於第三類。因此其主要的核心賣點是透過USD0為用戶帶來收益。那麼讓我們來看看Usual Money是怎麼設計的。對於一個穩定幣項目的判斷,通常要從兩個緯度來分析,其一穩定性,其二成長性。而像USD0這類產品通常會具有相對強的成長性,在穩定性上會稍微較弱一點。

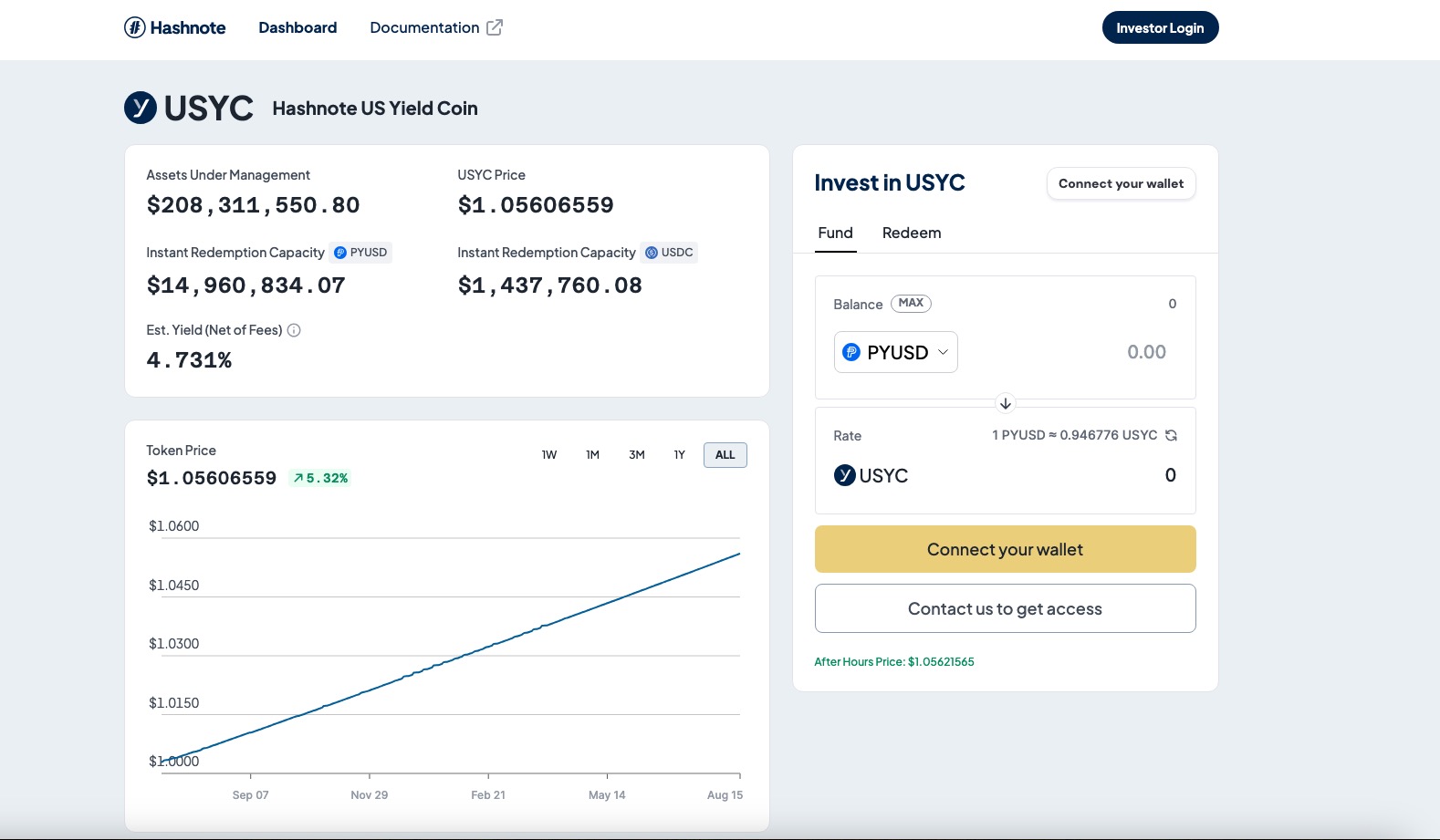

首先在穩定性上,USD0採用的是目前比較主流的100%準備金的設計,而非超額抵押機制。與之相類似的包括Fei,目前版本的FRAX,Grypscope等。簡單來講就是你付出一筆資金可以從協議鑄造等值的穩定幣,同時你的這部分資金將作為這筆新發行的穩定幣的準備金100%儲備起來,以此作為穩定幣的價值支撐。而USD0選擇的機制是在接受的準備金類型上作出一些選擇,其選擇用一籃子RWA資產作為USD0的準備金,其中RWA資產特指短期美國國債債以及美國隔夜逆回購債券。在目前早期階段,USD0的準備金只有一種,是Hashnote發行的USYC,這是一個符合上述要求的RWA鏈上資產。用戶可以選擇使用USYC從Usual Money處等值鑄造USD0,當然也可使用USDC,只不過由代理負責兌換成USYC。

這樣就有兩個好處:

- 在保證風險極低的情況下,為協議帶來了一個真實收益來源;

- 透過聚合的方式,為尚屬早期的RWA資產帶來流動性。

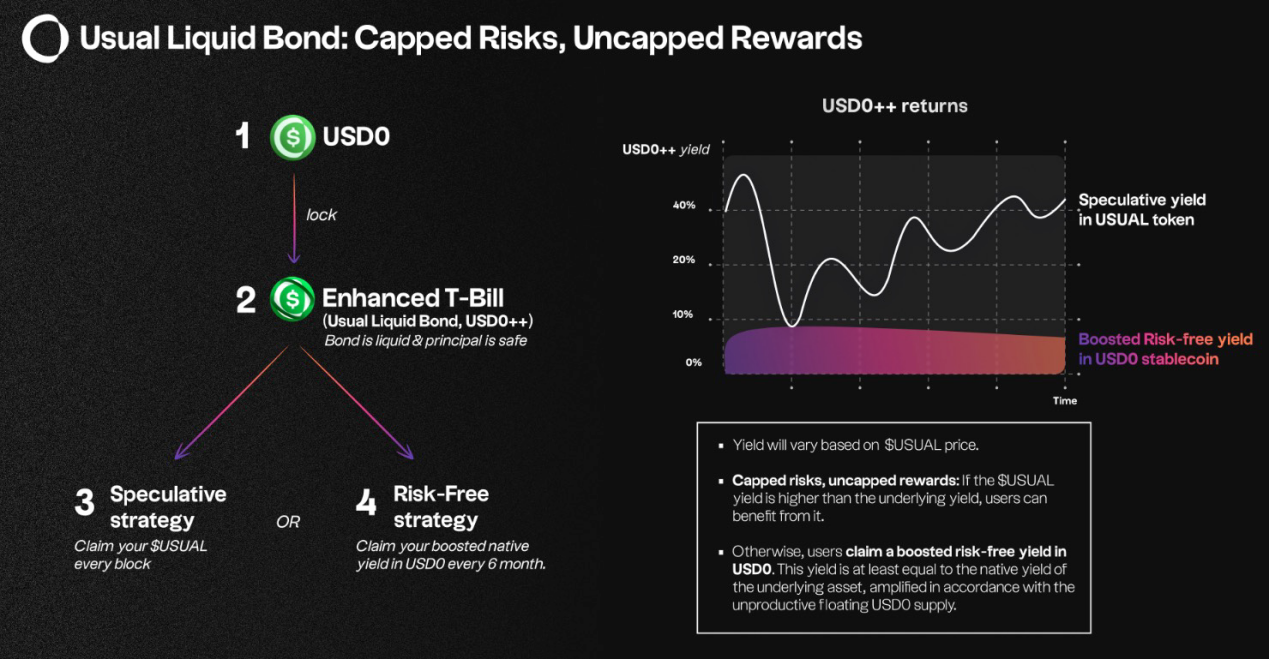

在第一點上其實大部分同類項目都差不多,即使是USDT、USDC這樣的項目,其實也是這樣操作的,因此Usual Money的核心創新點就在於獲得的收益是如何分配的,這就是其機制中的核心,USD0++,簡單來講,這是一個4年USD0的可流通債券。要注意的是,持有USD0其實並不會產生任何收益,只有將USD0兌換成需要鎖定4年才可以兌換的USD0++後,才可以捕捉收益。這與Ethena的設計是類似的。當然在存續期間內,用戶可以在二級市場中將USD0++賣掉,提前折價換取流動性。

這裡值得注意的是USD0++的收益來源以及收益分配方式,首先需要強調的是USD0++的收益來源只對應到你所付出的資產對應的RWA收益。而非依佔比瓜分所有準備金所產生的總收益。其次在收益分配方式上,Usual Money提供了兩種選擇,其一你可以持有USD0++,那麼獎勵將透過Usual代幣的形式,這和當前RWA的平均收益率發放,其二你可以選擇將其鎖定6個月,在鎖定期滿後可以選擇以USD0或Usual代幣的形式獲得所有代幣,但是如果在鎖定過程中解鎖,則無法獲得鎖定期產生的收益。

具體舉個例子說明,假設目前Usual Money的準備金平均APY為4.5%,你買了100美金的USD0並將其轉換成了USD0++,此時你有兩種選擇:

- 如果持有不動,你可以每天獲得價值0.0123美金(100 * 4.5% / 365)的Usual代幣獎勵。當然加入Usual增值,則你的收益可能放大,反之可能縮小,這就是其自稱的所謂USD0++ Alpha Yield。

- 你可以選擇鎖定6個月,假設這6個月內,平均APY為4.5%維持不變。則在6個月期滿後,你可以選擇獲得2.214美金的USD0,或價值2.214美金的Usual代幣。這就避免了存續期內,因Usual價格波動所造成的收益減少的風險。這被其稱為Base Interest Guarantee (BIG)。

這意味著只有處於6個月鎖定期內的USD0++所對應的RWA資產的收益將可能被真正派發,且預期收益率也只有RWA的平均水準。除此之外其餘部分的RWA資產所對應的收益將作為Usual token的價值支撐被協議儲備並管理。當然這部分資產如何與Usual token具體連結還需要等更多的機制細節公佈才可以得知,但大概率是回購之類的方式。

Usual Money中各方利益點以及為什麼說這是一個為散戶設計的流動性蜜罐

在了解了Usual Money的機制設計後,我們來分析Usual Money中涉及的利益方以及各自的利益點。我們可以大致將其分為六種角色,VC或投資者、RWA發行者、KOL、巨鯨、專案方以及散戶;

首先針對VC或投資者來說,他們的核心利益點是Usual代幣的價值,我們看到Usual Money的投資機構以及募資規模還是比較好的。這也折射出整個機制設計對於確保Usual代幣價值支撐的信心。可以預估到該專案對VC或Usual投資人的積極性調動能力是比較強的。透過資深背書調動更多人參與USD0協議,甚至直接鎖定成USD++將對Usual Money的價格穩定性有極大的幫助。因此你會比較容易在社群媒體上看到相關人士的支持聲音。

其次針對RWA發行方,在先前的介紹中我們也知道,對於RWA發行方來說,Usual Money是一個不錯的流動性解決方案。坦白的講,目前市場中RWA類Token的採用度並不高,理由在於真實世界中的資產的收益率往往低於Web3領域,因此其對加密世界資金的吸引力不高。而當整合Usual Money後,由於用戶的參與重心從RWA轉移到了潛在的Alpha收益,由此吸引的用戶資金又將無縫無感知的被轉換成相應的RWA,這就間接為RWA創造了需求與流動性,因此他們也樂於支持。

接下來是KOL,這裡要看KOL是買家思維還是賣家思維了,因為在當前的Usual Money積分活動中,由邀請分傭的設計,如果是希望圖這部分利益的KOL,當然會在一番掛讚之後附上自己的邀請碼。

對於巨鯨用戶來說,通常情況下由於資金優勢,其會掌握相當一部分的Usual代幣激勵,尤其考慮到Usual的tokenomics設計中似乎為社區分配的比例極大,佔90%。經過上文的分析我們知道,由於USD0++的年期為4年,這意味著參與者將比較容易遭受到較大的折現率波動風險。然而對於巨鯨來說,可以利用Usual Money中的一個有趣的設計來規避這個問題,Parity Arbitrage Right (PAR),簡單來講,就是當USD0++在二級市場上出現較大偏移,在DAO認為有必要提前解鎖一部分USD0++,以恢復二級市場中USD0++的流動性。而這個過程中,自然是巨鯨的話語權較重,當他們認為有必要提前推出時,他們可以輕易利用這個條款降低折現率,或者說降低交易滑點。

上述機制對專案方來說也同樣重要,因為在這個恢復流動性的過程中,其實相當於套利交易,而這部分交易所產生的利息將歸專案金庫管理。所以維持一定的折現率對專案方來說可以帶來收益,而這就正好對應了散戶的退出成本。

最後對散戶來說,是這個協議中唯一弱勢且被動的一方。首先如果選擇參與USD0++,你將意味著4年的鎖定期。我們知道在債券市場上越長的存續期通常都要由越大的風險貼水,然而USD0++的潛在殖利率卻只有短期美國國債的水平。也就是說承擔了更多的風險,卻獲得了最低的利益。而散戶在退出時,也不會擁有巨鯨用戶在DAO治理上的優勢,因此一定意味著需要承擔一個較大的折現率成本。由於這些成本就是專案方的重要收益來源,因此不太可能會獲得專案方的關照。

尤其是考慮到未來聯準會已經進入到降息週期內,面對越來越低的收益率,USD0++參與的散戶的資金效率將進一步被壓縮,同時由於降息意味著債券價格也會走高,那麼RWA升值的收益將作為Usual增值的養料,對散戶來說也沒有吃到。因此我認為這是一個眾多精英為散戶們編織的一個精美的流動性蜜罐。大家參與的時候一定要抱持審慎的態度。或許對於小資金用戶來說,適當配置一些Usual,比賺取USD0++更划算。