作者:Donovan Choy,Blockworks;編譯:鄧通,金色財經

加密貨幣當前基礎設施臃腫、缺乏消費者應用,人們對此的負面情緒日益高漲,這種情緒已達到白熱化。

這是社交媒體和播客中如此熟悉的話題,以至於它在很大程度上已成為一種共識。 先前的周期見證了智慧合約區塊鏈、ICO、DeFi、Layer 2和NFT 的創新,但當前週期的新工具主要是memecoin 和日益冗餘的基礎設施。

根據L2Beat 的統計,目前已有71 個L2 上線,另有82 個即將上線。 這還不包括Layer 3。 為什麼這麼多?

在投資者仍在努力尋找「基本面」估值方法的行業中,對即將上市的L2 進行估值的標準方法是與最大的L2 進行比較分析(或「比較」),以確定其潛在價值。一般的想法是,由於最大的L2 已經累積了數十億美元的估值,因此較新的L2 也應該至少佔據相當大的份額。

這或許是加密貨幣領域最成功的投資主題之一「胖協議論」的證明。該論題由Union Square Ventures 的Joel Monegro 於2016 年撰寫,認為Web3 基礎設施層的價值累積將產生最大的價值,這與Web2 形成鮮明對比,在Web2 中,價值已從TCP/IP/SMTP 協定層洩漏到大型科技公司的圍牆花園。

這個想法在很大程度上已經實現;在當今按市值排名前30 的加密代幣中,有18 個是L1 或L2。

而且,多虧了Conduit 和Caldera 等Rollup 即服務(RaaS) 供應商,如今推出Rollup 鏈從未如此簡單。結果就是,幾乎一模一樣的Rollup 互相競爭,爭奪資本。

Conduit 創辦人Andrew Huang 聲稱,他的公司專注於「從第一天開始就具有獨特差異化」的專案。

「我不否認,L2 之間幾乎沒有差異化,導致用戶對Rollup 感到厭倦,」Huang 指出。

市場參與者可能終於表達了他們對Rollup 的拒絕。例如,大肆宣傳的Blast L2 以27 億美元的FDV 發行了其代幣,嚴重低於市場預期。此後,該代幣價值已跌至略高於10 億美元。

Rollup 普及故事背後,不只超大規模的行銷手段。對於大多數鏈上應用建構者來說,最小化成本也是一個驅動因素。

「我們看到越來越多的rollup 部署模式,因為隨著dapp 變得流行,他們向L1/L2 支付的『租金』變得非常昂貴,」黃說。 “像Base 這樣的鏈收取5000 萬美元的費用,但dapp 卻一分錢也收不到。”

然而,推出你自己的特定應用程式rollup,dapp 就能獲得這些收入。 「這是一個非常合理的商業決策,」他說。

我們仍然需要基礎設施

儘管基礎設施取得了進展,但有人認為這還遠遠不夠。現有Rollup 的有形和無形限制仍然存在,例如流動性分散以及使用者體驗中的其他摩擦點。

Caldera 執行長Matt Katz 指出,以太坊以rollup 為中心的願景正在加劇這種情況,“未來可能會有數萬個這樣的rollup。”

「這些rollup 是孤立的,很難相互通信,」Katz 說,並指出透過以太坊主網連接速度慢且成本高。 “需要更有效的方式。”

在Katz 看來,應用程式和基礎設施必須協同工作。 「把它看作零和遊戲是錯誤的,」他說。

基礎設施開發仍然缺乏的另一個領域是互通性,它超越了跨鏈橋。這有時被稱為“鏈抽象”,是一種廣泛的設計理念,旨在為普通鏈上用戶消除跨鏈移動的所有不便。

1kx 研究合夥人Wei Dai 表示,共享結算橋(如Polygon 的AggLayer 和Zksync 的Elastic Chain)將有所幫助。

「有了更好的互通性基礎設施,就不需要依賴外部服務商進行高風險的跨鏈轉移,」Dai 指出。 「共享排序器可以保證跨Rollup鏈的原子交換交易,這對用戶體驗有很大的改善,」他說。

是的,基礎設施的某些領域資金過剩,許多領域將會失敗,Dai 說。 「但也有一些資金不足的領域,如AVS 工具和互通性層,這些領域非常缺乏,」他補充道。

人們認為,忽視基礎設施建設可能為時過早。畢竟,基礎設施開發的價值往往不是立即顯而易見的。當今許多備受珍視的消費者創新在很大程度上是突發的和計劃外的成果,是數十年來對基礎設施進行零碎改進的艱苦工作的結果。

例如,在寬頻網路普及到如今能夠大規模提供高品質的隨選串流服務之前,Netflix 已經開展了十年的郵購電影租賃業務。

消費者應用程式:就去做

那麼,基礎設施是否已為消費者應用程式建構者做好準備? Vitalik Buterin 認為,開發人員「不再有任何藉口」。

「直到幾年前,我們還在為自己設定一個低標準,構建的應用程式顯然無法大規模使用,只要它們作為原型工作並且合理去中心化,」他在5 月份的一篇部落格文章中寫道,“今天,我們擁有所需的所有工具,事實上,我們擁有的大多數工具,可以構建同時具有密碼朋克風格和用戶友好的應用程序。”

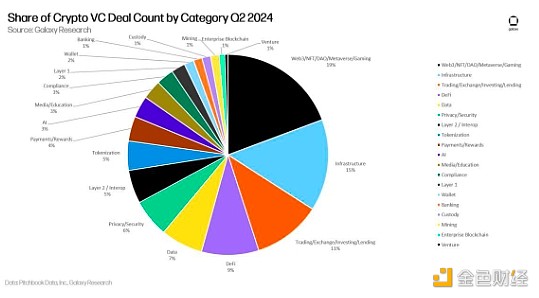

創投基金可能已經意識到估值陷阱。根據Galaxy Research 的數據,今年第二季度,加密基礎設施投資份額已從上一季的24% 下降至15%。

基礎設施建設者正在努力工作,但這並不意味著消費者應用程式建立者正在打瞌睡。

Seed Club 是一家以DAO 形式組織的風險基金,經營以消費者加密貨幣為重點的加速器,據其合夥人Josh Cornelius 稱,在其上一個加速器中收到了350 個項目申請。

「從歷史上看,直到最近六個月,我們才能夠在區塊鏈上廉價地構建出色的消費產品並輕鬆將它們推向市場,」Cornelius 表示。

他將memecoin 和Farcaster 等協議的成功歸因於豐富而廉價的區塊空間的成長以及嵌入式錢包技術等發展。

那麼,為什麼消費者應用程式沒有流行起來呢?對Cornelius 來說,剩下的一個大癥結是行銷——「事物的社會文化面向」。

「對於消費者建構者來說,最困難的挑戰是讓用戶了解加密貨幣和區塊鏈帶來的新穎、差異化的體驗,」Cornelius 說。

舊的上市策略不再適用。

他說:“我們需要的創始人是偉大的品牌建設者,他們在加密貨幣之外具有文化影響力,能夠以通俗易懂、文化相關的方式講述這裡正在發生的事情。”