作者:Kevin Kelly,CoinDesk;編譯:陶朱,金財經

過去的共識是,BTC 價格上漲會導致ETH 產生涓滴財富效應,並最終蔓延至「山寨幣」的長尾——這是一個常用來描述除兩大「主流」之外的所有其他加密資產的可愛術語。我們在上個週期看到了這種動態。當BTC 和ETH 上漲時,其他一切也都上漲。

目前,主流貨幣與市場其他部分(尤其是BTC)的脫節程度比以往任何時候都大。儘管過去12 個月上漲了約130%,但我們還沒有看到許多人期待的「全面反彈」。

我們已經看到了少數表現優異的代幣— — Solana、AI、memecoins — — 但大部分加密貨幣市場的表現都遠遠落後。

分散是本輪週期的焦點,而且這種情況很可能會持續下去。

-

作為背景,在2017 年周期中,加密貨幣總市值從約400 億美元增長至近7,400 億美元(約18 倍)。 「山寨幣」的市值從基本為零增長至超過4000 億美元——其中90% 的增長發生在2017 年下半年。

-

在2020-2021 年周期中,總市場從約2800 億美元的基礎增長至近2.8 兆美元(約10 倍),而「山寨幣」的市值從約700 億美元飆升至1 兆美元(約15倍)。

-

但在這個週期中,整個加密貨幣市場僅成長了2 倍——而「山寨幣」的市值成長更少。即使在2024 年3 月市場達到頂峰時,山寨幣總市值仍比2021 年11 月的前期高點低約2,000 億美元。

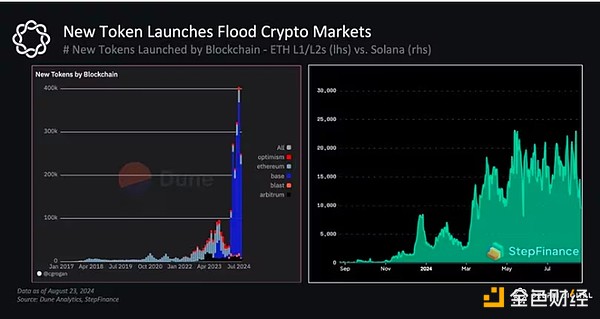

所有市場都只是供需函數。過去幾年,加密貨幣市場成長迅猛,但新代幣的總供應量也隨之成長,加密貨幣市場目前正遭受嚴重的供應失衡。

如今,新代幣的供應量正以該市場有史以來最快的速度成長。 DIY 代幣發行平台(如pump.fun)的興起引發了新代幣發行量的激增,其中大部分是memecoin。

同時,隨著幾年前創投浪潮的到來,大型協議和dApp 的代幣解鎖數量開始湧入市場。私人投資伴隨著回報預期,而在加密貨幣中,退出流動性通常以出售代幣的形式出現。

同時,我們看到市值10 億美元的代幣數量較去年同期成長了50%。更多代幣的估值更高,意味著需要更多資本來支撐其價格。

但到目前為止,需求還沒有跟上腳步。例如,主要交易所的交易量尚未恢復到上一周期的高點。

與上一個週期相比,另一個主要差異是加密信貸和貸款成長乏力,這助長了我們在2021 年看到的購買狂潮。在低利率和風險偏好不斷上升的背景下,加密貸款市場在2021-2022 年達到高峰。作為背景,Genesis 的貸款帳簿在2022 年第一季達到峰值,約為150 億美元,年增62%(總貸款發放量在前一季達到500 億美元的峰值)。

然而,許多主要機構貸款人(例如BlockFi、Celsius、Voyager、Genesis)的倒閉阻礙了這些貸款人所推動的投機需求。儘管我們已經開始看到復甦的跡象,隨著Coinbase 的機構融資業務等新進者的加入,但與幾年前相比,這一領域仍然不溫不火。此外,如今的高利率環境也降低了將資金轉移到波動市場的動機,尤其是當另一種選擇是獲得現金或穩定幣持有量的5% 回報時。

隨著萬能的聯準會開始降息——市場一致預期——我們預期風險情緒和信貸條件將有所改善,因為將資本轉移到鏈上的風險回報將變得更加有利。較低的利率還可以重新點燃穩定幣總市值的成長,這是隨著鏈上活動回升而需求上升的一個很好的指標。

這可能會激發加密貨幣市場目前急需的需求。但這是否會成為許多人期待的「萬物復甦」的火花,還有待觀察。