「降低目標利率時機已經到來,現在是政策調整的時候了」。

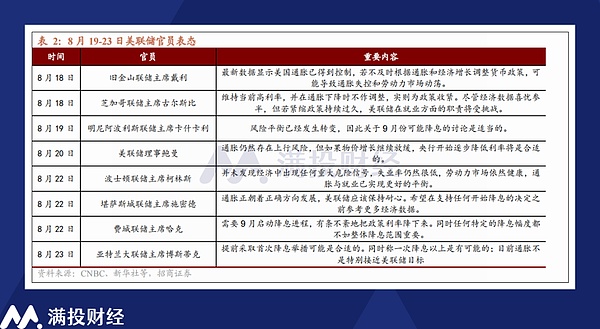

當地時間8月23日,聯準會主席鮑威爾出席了傑克遜霍爾(Jackson Hole)會議,並在會議演講中釋放出了明顯的降息訊號。在2008年金融危機後,傑克森霍爾會議往往成為各類貨幣政策的前瞻性指引。本次的發言便被視為即將開啟降息週期的訊號,為本就預期濃厚的9月議息再添一把火。

在8月底的時間節點來看,聯準會的降息將如何執行?圍繞聯準會降息的問題,本文將對此進行淺析。

01 降息預期為何得到強化?

為了肯定過往決策的正確性,鮑威爾在本次演講中將重點放在了美國通膨變化的原因中。根據鮑威爾給出的結論來看,美國走出疫情後、聯準會對總需求的持續抑制和美國經濟的韌性,共同促進了通膨回落的結論。整體上來說,鮑威爾認為其自2020年以來的抗通膨政策,已經取得了較為圓滿的結果。

從鮑威爾在8月23日的演講來看,美國就業數據的優先提升是推動降息進程開啟的主因。鮑威爾在會議中明確表示,“不尋求也不歡迎勞動力市場進一步降溫”,似乎意在將就業目標置於通膨目標之前。而在過往兩年的利率停滯時期中,市場普遍認為通膨目標的下降是和失業率上升相互捆綁的,如今鮑威爾的表態,較過往的「唯通膨論」有所轉變。

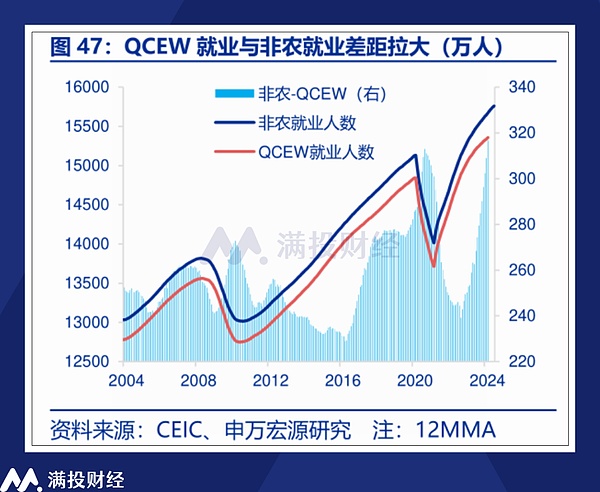

究其原因,日前由美國勞工數據局公佈的2024年一季度就業和薪資普查數據(QCEW)或是主要原因。根據勞工部數據,美國2024年第一季的非農業就業總人數累計為1.5721億個職位,相較於2024年3月公佈的非農業就業總人數出現了81.8萬的崗位缺口。而非農數據也根據此,對過往勞動市場的就業數據進行了大幅下修。

據悉,美國勞工部的數據是基於在美企業擁有失業保險的就業機會總結而來,不統計自我僱用人員。而非農業資料是透過電話、傳真、電子資料等各類方式回覆統計而來,嚴謹程度相較於美國勞工部有較大差距,因此非農業往往會根據QCEW對資料進行修正。而從被修正後的數據來看,過往的就業勞動數據存在不少虛高的情況。

當然,這並不代表非農的數據就是完全失真的。因為非農的統計資料中會包含不少非法移民以及自僱人員,這類人員的社會安全本就存在一定缺失,因此不被計入美國勞工部的資料中。但整體來說,QCEW公佈的數據顯然不像之前非農就業數據那麼強韌。

具體數據方面,還需要等待2025年QCEW出具完整的報告,才能比較全年視角下的非農業數據偏差。但對聯準會來說,或許目前的就業數據已經有「錯失降息時點」的懷疑了,其優先順序需要被拔高,以免引起另一個方向的風險。

02 降息路徑或如何運作?

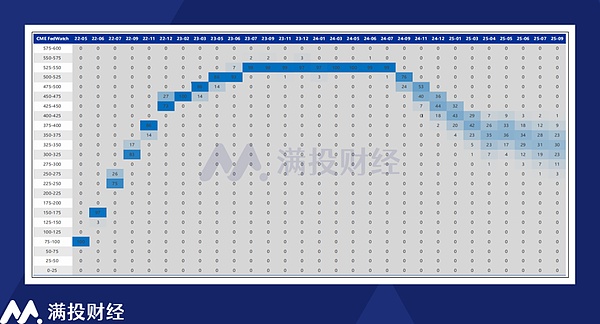

儘管在降息開啟時點方面,鮑威爾表現得相當鷹派,但在怎麼執行降息這點上,鮑威爾其實表現出了相當的神秘感。在演講中,鮑威爾只是提到「降息時機和節奏將取決於後續數據、前景變化和風險平衡」。對於具體的降息規模,目標點位和路徑,鮑威爾都沒有去討論,同樣也沒有刻意反駁有關單次大幅降息(50BP)的預期。

整體來說,鮑威爾在降息節奏方面的態度較為模稜兩可,而市場也對此做出了相應調整。鮑威爾講話後,市場關於9月降息50bp的預期機率小幅升高,降息25bp的機率小幅回落。根據CMEFedWatch的數據預測,目前市場定價9月降息25bp的機率為76%、降息50bp的機率為24%,11月和12月分別降息25bp和50bp的機率分別為53%和44%。換言之,最可能的路徑是年內降息100bp、未來一年降息200bp。

不過需要指出的是,在本次演講的內容中,鮑威爾沒有提到所謂的“通膨目標”,只說會在稍後開始每五年一次的貨幣政策審查進程。而這是過去幾年鮑威爾最為重視的指標。時至今日,美國的通膨預期依舊沒有達到2%的目標,而從過往聯準會官員的發言來看,實際上當前的通膨數值應該是沒能達到聯準會的降息預期的。

只是今時不同往日,在全球寬鬆、各國已開啟降息週期的大背景下,聯準會或許到了「不得不降息」的時刻。因此在後續的利率政策中,通膨的優先順序或不及過往。但正因為通膨目標尚未達到,過往的政策慣性有可能影響聯準會後續的決策。在降息節奏上,筆者傾向於聯準會的降息是不連續的,是「走走停停」的。

根據鮑威爾目前的發言來看,經濟數據尤其是就業表現會成為決定降息節奏的關鍵。即將出爐的8月非農業數據,或將成為顯著影響9月降息決策的關鍵因素。若就業數據高於預期,年內的降息路徑也有可能低於100BP,在75BP、50BP之間擾動。

9月的降息已然板上釘釘,但若是在9月-10月期間,美國的通膨數據出現顯著反彈,而勞動力市場在偏緊的狀態下進一步收緊,屆時美聯儲在降息方面的決心,或許並不能支持其一直維持其降息進程。市場上目前維持的降息交易氛圍,或許也因此會受到影響。若就業數據進一步萎靡,則年內多次,或是單次大幅降息的機率則會有所提升。

03 老生常談,降息對資產的影響幾何?

從目前美國經濟的環境來看,其經濟韌性尚在,環境距離深度衰退尚遠,決議降息的主要目的在於抑制就業數據進一步惡化。因此本次降息可視為所謂的「預防式降息」。參考1984年以來聯準會的降息歷史來看,這類降息往往節奏不會太過激進,初期進度可控,但整體降息幅度卻有可能根據經濟環境的變化而具有較深的深度。

若從短期來看,預防式降息往往對美股、美債、黃金等資產具有利好效應,降息釋放的流動性將不同程度地刺激這類資產的配置規模。但在之前的文章也有提到過,降息往往是有提前反應的。從美股、黃金7月以來的走勢來看,這種「搶跑」的體現還是比較明顯的。因此在降息的當月,反而需要注意一定的回檔風險。

不過就黃金走勢而言,其價格顯然有較多的支撐要素存在。在筆者過往的判斷中,黃金在年內或在2500點下方高位震盪為主。但實際金價在日前就打破了2,500美元的關口,最高一度漲至2,531美元。在7-8月間,中東局勢與烏俄衝突局勢都迎來了不同程度的惡化,筆者認為這是推動金價上行的主要原因。而降息對於金價的刺激,筆者依舊認為其已經在市場上得到了反應,降息開啟後金價的漲幅預期依舊不看得太高。

從長期視角來看,權益類資產以及黃金,往往在降息帶來的流動性寬鬆中都能夠獲得較為不錯的正向收益和平均報酬。而和實體經濟捆綁較深的大宗商品價格、原油價格,在降息週期中往往面臨壓力。同時,美國市場的降息往往會帶動全球流動性的活躍,亞洲的新興市場在其中或有望受益。

但美元降息週期的開啟,也不代表國內市場的流動性就會迅速補正,迎來好轉。尤其是在中美競爭關係較為緊張且經濟週期並不同步的背景下,應該考慮到來自美洲的流動性會因為其他因素而遭到阻截。評估中國資產的走向,最終還是要關注中國自身的基本面改善。