作者:Michael Nadeau,The DeFi Report創辦人;翻譯:金色財經xiaozou

1、宏觀數據更新

經濟衰退還是沖頂回落?

在本節內容中,我們將介紹一些宏觀環境相關數據及其對市場的意義。

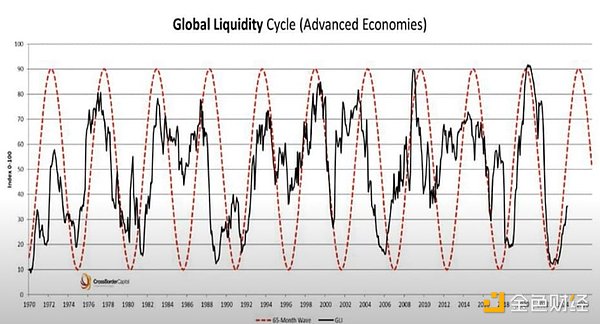

1.全球流動性

全球流動性上升,並且看似此勢頭將持續到2025年上半年。

世界各地的央行都在轉向鴿派(2024年赤字減少=流動性增加)。

下圖顯示的是實施貨幣緊縮政策的央行的淨佔比:

小結:全球央行似乎正在進行一場協調一致的寬鬆運動,聯準會預計將在9月降息。

2.商業週期

下圖是用於衡量製造業狀況的ISM指數,如新訂單、生產、就業、供應商交付和庫存狀況等。

這項指標似乎正在觸底:商業週期觸底,失業率上升(4.3%),通膨率下降(Truflation給出的數據為1.47%)。

小結:ISM指數觸底通常伴隨著經濟衰退(上圖灰色長條圖)。然而,財政支出金額出自財政部,我們沒有看到經濟衰退的跡象——這一點我們將在本文稍後討論。

3.信貸市場

以下是收緊貸款標準的美國銀行的淨佔比。

目前,在受調查的銀行中,只有不到12%的銀行正在收緊貸款標準,因此沒有見到經濟衰退的蹤影。

下圖顯示的是信貸利差:

小結:當利差擴大時,顯示高風險公司進入信貸市場變得越來越困難,成本也越來越高(這是金融體系面臨壓力的跡象)。同樣,由於信貸息差接近歷史低點,沒有經濟衰退的跡象。

3.美元

在2022年10月達到112的高峰(恰逢全球流動性觸底)之後,DXY美元指數現跌至101。

隨著聯準會貨幣政策的轉變,我們預期下行趨勢將持續,DXY指數將在2025年跌至90-95。

小結:美元的進一步下跌可能有利於比特幣和黃金等硬資產。如果比特幣表現良好,我們預期山寨幣和加密市場的表現將普遍優於傳統資產。

4.財政政策

如前所述,聯邦政府繼續花著它口袋裡沒有的錢。光在7月份,就累積了2,440億美元的赤字。

同時,預計年度預算赤字最近從6月的1.6兆美元增加到了1.8兆美元。

當財政部像這樣注入資金時,經濟很難出現衰退。

5.聯準會前瞻指引

聯準會主席鮑威爾的Jackson Hole演講摘要主要內容如下:

通貨膨脹:鮑威爾表達了對通貨膨脹已被成功控制的信心,2%的目標近在眼前。

失業率:隨著失業率上升至4.3%(2023年8月為3.8%),聯準會的重心似乎從對抗通貨膨脹轉向維持強勁的勞動市場。我們的猜想是,聯準會正在密切關注薩姆法則(Sahm Rule)——當失業率的3個月移動平均值比前12個月的最低點上升0.5%或更多時,就會引發經濟衰退。 7月該數據為0.53%。

即將降息:鮑威爾無疑肯定會在9月降息。同時,期貨市場預計2025年底將經歷9次降息,最終利率為3%。

小結:如果比特幣能夠在5.5%的聯邦基金利率下以7.3萬美元的價格交易,那麼當利率降至3%時,你認為比特幣的交易價格會是多少?我們認為比特幣會走高,當然這其間也少不了波動。

6.總結

這些天來,唱衰經濟的專家們紛紛上陣,但很難看到任何經濟衰退即將到來的跡象。

我們看到的是財政支出、貨幣貶值和全球流動性增加的跡象——隨著我們進入今年的下半年,以及在我們邁入2025年的時候,這些跡象應該會利好加密貨幣等風險資產。

現在,讓我們來到鏈上,看看投資者的行為能告訴我們什麼。

2、鏈上數據

一如既往,我們使用BTC來衡量鏈上發生的一切。為什麼?

因為比特幣仍然是推動其他加密市場發展的始祖。在這局面改變之前,我們打算一直使用BTC作為我們的參考點。

1.長期持有者

我們看到比特幣的長期持有者,即“聰明的錢”,在第一季末和第二季度收穫一些利潤,因為上面的黃線下降了。到目前為止,市場已經經歷了大約5個月的震盪(包括兩次20%以上的下跌和一次30%以上的下跌)。

過去幾週,我們一直都看到有初步跡象表明,長期持有者已作為買家重返市場。

小結:聰明的投資人認為我們會看漲比特幣?

2.MVRV比率

3月份,比特幣的MVRV(市值與實現價值比,代表流通中所有比特幣的成本基礎市值)達到了3(中度超買)。

我們在2019年年中達到了類似的水平,然後重新調整,最終在21年達到了7.5的峰值。

目前的MVRV比率為1.6,既非超買也非超賣。

我們是否會看到2019年的重演,今年晚些時候在第一季度出現更大的波動?請繼續關注,我們將在稍後的報道中分享我們的結論。

3.已實現價格

比特幣的已實現價格(上圖的黃線-代表網路中每個比特幣的成本基礎)目前為3.1萬美元。正如我們從紅色箭頭中看到的,在過去的周期中,實現價格有很大的波動:

在2017年的周期中,已實現價格上漲了1000%以上。

在2021年的周期中,已實現價格上漲了242%。

在當前週期中,已實現價格只上漲了55%。

最近55%的波動處於我們在2019年看到的波動區間,隨後是盤整期,並最終在2020年末至2021年呈拋物線走勢。

4.比特幣礦工

上圖顯示了比特幣礦工的30日淨部位整體變化。圖上部的綠色部分錶示比特幣礦工近一年來BTC累積量首次超越了他們的BTC出售量,我們正在密切關注這一趨勢。

再加上德國政府在7月拋售了25億美元的BTC,礦工們從淨賣家轉為買家,可能會穩定市場,為下一波上行奠定基礎。

5.融資利率

融資利率可以讓我們了解市場的情緒(以及槓桿量)。正如我們所看到的,市場情緒在第一季末達到頂峰(融資利率為6.8%),最近該數據實際上已轉為負值。

作為參考,2021年周期的融資利率高峰為16.6%。

小結:雖然這看起來有些矛盾,但在牛市期間看到這樣的負面情緒卻是健康的。市場不可能永遠直線上升。在盤整期間,交易者經歷頻繁波動,變得不耐煩,最終態度轉為看跌——為軋空創造了條件。

這是一個必要的過程,這個過程結束,我們才能有望得見牛市到來。

6.穩定幣

穩定幣總餘額現在剛回歸到2021年底的高點。我們認為這是比特幣難以突破歷史高點的部分原因。

這個體系的流動性不充足。

即將到來的降息和不斷增加的流動性表明,伴隨著投資者有可能從貨幣市場帳戶(目前持有近6.5萬億美元)遷移,穩定幣餘額將向圖表的右側移動。

7.Forced Sellers(被迫的賣家)

我們也應該提及最近大量有大量較大實體出售大量BTC和ETH:

德國政府在今年6月和7月出售了價值25億美元的BTC。

Jump Crypto在今年7月和8月出售了近4億美元的ETH。

到目前為止,Mt. Gox的債權人已經收到了約30億美元,還有58億美元有待分配(我們假設其中很多都被出售了,債權人可能坐擁巨額收益)。

法院於8月9日批准向客戶分配127億美元的FTX,所有5萬美元或以下的索賠(98%的索賠人)將在10月9日之前獲得索賠支付。

當然,從長遠來看,這些都是噪音,但我們認為這是我們在這個夏季看到的盤整和動盪的影響因素。隨著拋售的減少,可能形成通往下一輪牛市的堅實基礎。

3、結語

在許多方面,我們看到比特幣從去年第四季到今年第一季的走勢(2.7萬美元至7.3萬美元)與我們在2019年看到的情況(4000美元至1.4萬美元)相似。 2019年,加密原生用戶十分興奮,認為我們將回到歷史高點。但現實情況是,當時還沒有新用戶進入加密領域。最終,比特幣經歷了整整一年的盤整(以及從新冠疫情的恐慌中恢復),終於在2021年第二季度突破歷史高點,達到6.6萬美元,與降息、貨幣貶值和大選週期相吻合。

在BTC堅定地突破歷史高點之後,我們看到了新用戶數量爆炸式增長,無數DAO出現,DeFi興起,穩定幣發行量增長10倍,NFT爆發,加密原生用戶對加密貨幣市場具有高度信心和樂觀態度,顯現「WAGMI」情緒。

如果歷史重演,這種狂熱可能會在今年稍後出現,一直延續到2025年。

風險是什麼?

經濟衰退?在某些經濟領域,例如商業不動產領域,的確如此。但從更廣泛的角度來看,財政支出不太可能導致經濟衰退。

如果哈里斯在11月勝利當選,可能會對本輪週期不利,但長遠來看影響不大。

歐洲、中東的更多戰鬥可能會擾亂市場(同樣是短期影響)。

由於對經濟衰退的擔憂,聯準會轉變貨幣政策,傳統市場出現重大調整。如果這種情況發生,從長遠來看,聯準會的貨幣寬鬆政策和全球流動性的增加最終將提振市場。

我們將繼續監測數據,如果我們轉為看跌,也一定會告知大家。