撰文:Evan、Joy、Aaron J,Waterdrip Capital

1. 現在是將Mass Adoption 置於首要顯性建設的時刻

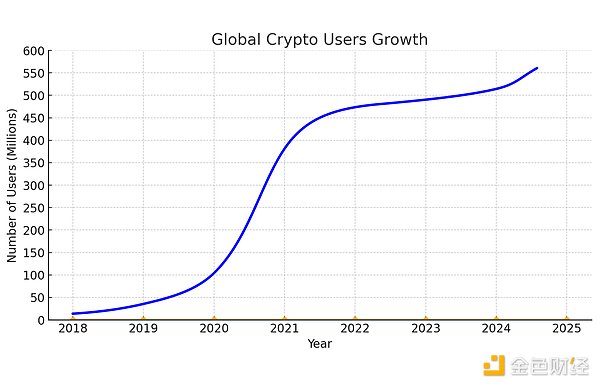

Mass Adoption(大規模普及/ 採用),一直是Web3 最核心的挑戰。然而,市場往往更容易聚焦短期的財富效應,忽略專案的可持續和實現 Mass Adoption 的關鍵因素。自2009 年 BTC 推出以來,縱觀諸多賽道,只有中心化交易所如幣安憑藉其用戶數突破 2 億大關,成為Web3 領域最先實現Mass Adoption 的典型產品。

隨著BTC ETF 的通過,市場迎來了獨屬於 BTC OG 和信仰者們的多頭市場。相較之下,由於流動性不足,新幣表現差強人意,山寨幣也遠未呈現上輪牛市百花齊放的現象,大多數Web3 用戶也未享受到牛市的繁榮。在上輪牛市中,加密用戶從 2019 年不到5,000 萬用戶,快速成長到 2022 年的4.2 億,成長約 10 倍。然而, 2024 年初至今,全球加密用戶僅成長3,000 萬用戶,成長遠低於上輪多頭市場。

全球Web3 用戶量成長圖,資料來源:Triple-A, https://www.triple-a.io/cryptocurrency-ownership-data

從第一原理視角,差距的根本原因在於也因如此,現在正是將 Mass Adoption 置於顯性建構的關鍵時刻。

2. Web3 實現Mass Adoption 的障礙

A16Z 在其《big-ideas-in-tech-2024 》報告中強調,簡化使用者體驗是Web3 實現 Mass Adoption 的基礎。

幣安在其《Road to One Billion On-chain Users》報告中指出,實現 Mass Adoption 需要兩個核心條件:一是有用戶想使用的鏈上應用程式;二是這些應用程式必須易於理解和存取。諸多實現了產品- 市場契合度(Product Market Fit,以下簡稱 PMF)的並成功穿越了周期的產品都印證了這兩個核心條件。同時,加密產業也需要建構必要的基礎設施、工具和公眾認知,以使「數位所有權」的概念對全球社會變得易於理解和存取。

洛杉磯老牌創投公司 Upfront Ventures 管理合夥人 Mark Suster 提到,如果要建構Mass Adoption 產品,除了PMF,還需要讓產品持續賺錢,並擁有足夠大的目標市場。

Mass Adoption 不僅是獲取用戶,更要能捕捉用戶手中的流動性。

IOBC Capital 認為,解決傳統機構進入Web3 的合規管道問題,也是Web3 實現Mass Adoption 的關鍵。合規議題被視為軟性基礎設施,隨著BTC/ETH ETF 的獲批,貝萊德RWA 基金的設立,以及美國總統大選中候選人將Web3 的建設加入競選承諾,相關政策及合規管道的發展呈現穩定前進且不可逆的趨勢。

總結種種,Web3 如要實現Mass Adoption 需要滿足以下條件:

1. 切實滿足某個真實需求(即PMF);

2. 目標市場至少有數十億人群或百億美金的規模;

3. 用戶採用門檻低,產品易用性高;

4. 支持產品核心價值與體驗的上下游供應及基礎設施成熟;

5. 能夠大規模、精準地獲取用戶;

6. 具備長期可持續的商業模式。

我們看到,條件1 – 4 ,Web3 領域不乏有專案一直在重點投入,且不斷改善。而 Telegram 和TON 為條件5 帶來紅利。但條件 6 卻鮮有進展。但其中核心邏輯在於:

-

PMF ≠ 商業模式,產品好不代表就能獲利賺錢

-

沒有可持續的獲利能力,就很難長期大規模、精準的獲客,畢竟空投只能在前期為項目帶來低成本爆發,如果不能持續盈利,誰會為空投出去的籌碼長期持續的買單

回顧上一輪週期,DeFi、GameFi、NFT 和元宇宙等均為Mass Adoption 提供了充足動力,它們無一不是匹配了以上多項要求:Axie Infinity 和YGG 解決了菲律賓大量失業人口在疫情期間的收入問題,STEPN 匹配了用戶的健身需求並透過內建錢包降低了用戶使用門檻。然而,有這麼多取得了顯著成果的項目,但由於商業模式缺乏永續性,非金融回報類的產品價值無法打動用戶付費,導致其無法延續Mass Adoption 的使命。這為我們提供了寶貴的經驗和教訓。

3. TON 生態在實現 Mass Adoption 的優勢與挑戰

3.1 優勢

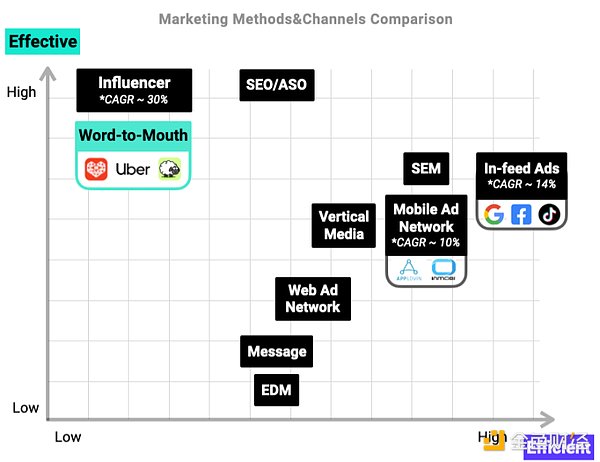

基於 10 億用戶的社交裂變網路—能夠大規模地獲取用戶

截至目前,Telegram 已擁有 9.5 億月活用戶,其社群網路為專案的社交裂變行銷提供了廣闊的實施空間。社交裂變(Word-to-Mouth)行銷是目前最高效的大規模獲客方式之一,而大規模高效獲取用戶正是實現 Mass Adoption 的重要前提。

Web2 時代的行銷方法與通路效果比較,資料來源:Miniton

依托 TON 生態的這一優勢,TON 生態已成功孕育了多個千萬級用戶量的生態項目,其中 60% 的活躍項目屬於遊戲類。其中,Notcoin 率先實現了這一目標,自推出以來已吸引超過 3,500 萬加密用戶。其代幣 $NOT 從上線到在交易所發布僅用了不到一個月時間,並在上線兩週內實現了 400% 的漲幅,成為本輪牛市中表現優異的少數 Alt Coin 之一。

透過小程式框架進一步吸引開發者-最大化覆蓋終端用戶需求(PMF)

對於生態和基礎設施而言,產品的 PMF 是一個機率問題,生態可以透過增加產品數量來解決 PMF 問題——終有一款產品能滿足用戶的需求。顯然 Telegram 小程式+TON 生態的組合正是吸引了大量的開發者開發大量的小程式來無限接近滿足用戶的各種需求。

開發者進駐Telegram 和TON 的理由十分明確:這裡有大量用戶,加上這裡從曝光到打開應用的轉換率很高:小程式為用戶提供了最短的訪問路徑,無需輸入網址、無需下載,即點即用—— 如此不僅是降低了用戶使用門檻,同時也提升了產品獲取用戶的轉換率。

Banana Gun 是一款 Telegram 機器人, 2024 年 7 月 18 日上線幣安。它不僅可促進以太坊網路上的自動化和手動交易,還支援用戶在 Solana 網路上手動買賣代幣。無疑,Banana Gun 的成功得益於 Telegram 提供的機器人和小程式支援,以及在Telegram 上觸達用戶的優勢。

高度整合的 MPC 錢包——門檻低,易用性高

TON 目前為用戶提供兩個錢包工具:Telegram Wallet 和 TON Space。除美國地區用戶外,其他用戶均可透過添加 wallet 機器人開通 Telegram Wallet,並在 Telegram Wallet 小程式中啟動 TON Space。在 Telegram 應用程式內進行交易時,從註冊開戶到轉賬,再到每一筆支付,Telegram 錢包都提供了目前最便捷的用戶體驗,有著接近於微信支付一樣的體驗。

憑藉TON 生態提供的低門檻錢包,TON 生態中的Catizen 實現了10% 的鏈上用戶轉換率,擁有2500 萬玩家、約150 萬鏈上遊戲玩家和全球50 千萬付費用戶,遊戲內收入超過1600萬美元。

7 月 23 日,幣安孵化器宣布投資 Catizen 的發行平台 Pluto Studio。幣安聯合創始人兼幣安實驗室負責人何一表示:「幣安實驗室一直熱衷於支持像Pluto Studio 這樣的項目,這些項目有可能吸引數十億用戶加入Web3。我們期待支持更多有遠見的建造者,他們旨在打造專為大規模採用(Mass Adoption)而設計的產品。

3.2 挑戰

單一依賴Telegram

TON 生態的最大優勢在於擁有Telegram 的官方獨家扶持:是唯一與Telegram 整合並在其內推廣的Web3 基礎設施。這就是優勢,也是最大的風險,Telegram 的任何變動都可能對TON 產生系統性的影響。例如,Telegram 創辦人 Pavel Durov 被捕當天,TON 生態的TVL 單日跌幅超過60% ,凸顯了單一依賴中心化組織背後的系統性風險。

DeFi 賽道發展不足

雖然使用者是資金的基礎,但並非所有產品和團隊都具備流量變現的能力。目前普遍的Telegram 用戶付費能力不足現象,我們認為並非生態問題,而是產品形態和團隊的原因。例如:Catizen 和相當數量的Trading Bot/ 小程式很好的捕捉了Telegram 流量背後的流動性。同時在收入頗高Web2 微信小遊戲中,約 60% 的流量來自去中心化的產品裂變。儘管如此,TON 生態的TVL 規模仍不合理,這主要與其DeFi 賽道項目匱乏有關。目前,STON.fi 和 DeDust 佔TON 生態總TVL 的80% 。

商業化服務不完善

開發者對生態的關注點通常包括四點:

1. 平台規模

2. 基礎設施完善性

3. 觸達用戶的效率

4. 流量變現的支持

在這四個面向中,第 3 點和第 4 點為商業化服務/ 基礎設施。在該兩方面,TON 每一點各只實現了50% 。

在觸達用戶方面,TON 實現了大規模的高效觸達:當前TON 生態的獲客模式,除去分享裂變模式,主要以Telegram Ads 的非效果營銷CPM 方式,和小程序之間的積分牆導流,這兩種方式為主。但由於資料隱私保護的原因,無法實現精準觸達和效果行銷,除非Telegram 違反產品原則,收集用戶許多隱私資料。

在流量變現方面,TON 提供了極佳的支付工具,如Web3 支付工具Telegram Wallet 和TON Space,以及Web2 支付工具Telegram Star。然而,最匹配用戶需求的大部分產品並不適用付費的變現方式,如免費工具和輕度遊戲。這些不適用付費變現的免費產品往往在建立穩定可靠的商業模式,這是產品實現Mass Adoption 不可或缺的前提。 TON 生態在商業服務/ 基礎設施的不足,似乎成為了建造Mass Adoption 產品最後不明確的障礙。

在商業模式可持續這一議題上,也不乏參與者。 MiniTon 是由TON Foundation 資助的,商業化變現服務供應商,為休閒遊戲和競技遊戲開發者提供了TaaS(Tournaments as a Service)盈利方案,助其擺脫單一依靠廣告變現的窘境,並以Friend Tech協議為藍本,重構了遊戲的社交運作模式,以建立持續穩定的Web3 商業模式。

競技比賽的獲利模式(EF & RK)與廣告(IAA)及遊戲內購(IAP)為基礎的獲利模式並列為三大遊戲變現模式。在棋牌類等PvP 遊戲中,這種模式得到了廣泛應用,這類遊戲在Web2 市場的年市場規模超過300 億美元,並且一直是社交程序中最暢銷的品類,被譽為Web2 領域Mass Adoption 的驅動力。 MiniTon 利用加密技術,不僅是將競技比賽的盈利模式與Telegram 進行了無縫結合。同時利用加密社交協議,對超過300 億美金市場規模的 PvP 遊戲,進行了營運模式優化。

MiniTon 在開發初期獲得了 Waterdrip Capital 的重點投資和孵化。目前,MiniTon 已經為玩家提供了一個社交競技平台,透過遊戲對戰合約,讓玩家在單機休閒遊戲中也能獲得電競的體驗,並建立新的社交聯繫。開發者透過接取 SDK,僅需 1.5 天的開發時間即可連接 MiniTon 提供的變現解決方案。

截至目前,MiniTon 已完成 Alpha I 封閉測試,參與內測的用戶規模達到 3 萬人,並實現了 1% 的付費率轉換。預計將在 9 月底推出 Alpha II 測試版本,並將測試規模擴大到數十萬用戶。

值得注意的是,MiniTon 的遊戲合約是一個多鏈協議,不完全依賴單一生態系統,因此具備較強的抗系統風險能力。

4. TON 生態可從微信汲取多少成功與失敗經驗

4.1 微信是否值得參考

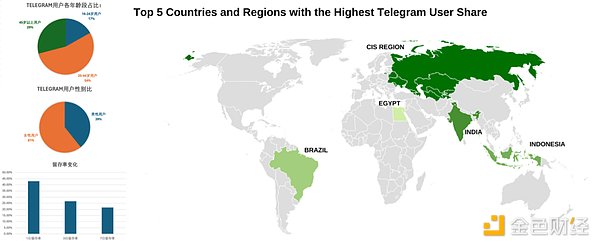

微信和Telegram 一樣,都屬於社群產品,以通訊和社交關係為基礎核心。但Telegram 用戶和微信用戶有著極大的差異。以下是根據第三方監控的 Telegram 最近一週的使用者資料:

Telegram 用戶資料一覽,資料來源:Waterdrip Capital

4.2 Telegram 與微信用戶的使用者畫像不同:

刨除人群地理位置分佈的差異,Telegram 和微信的最顯著的差異在於使用者的使用習慣:

-

微信是典型的熟人社交,強社交關係應用。而Telegram 屬於泛社交關係應用,更類似QQ。

-

微信人均單日使用時長為1.5 小時。 Telegram 人均單日使用時間為0.5 小時。

截至2024 年6 月底微信小程式的每月活躍用戶規模達到了驚人的 9.3 億,滲透率超過 90% 。獲客優勢,加微信成熟的商業化服務基礎設施,是開發者在微信小程式生態獲得成功的核心原因:

1. 超輕量的使用者觸達路徑:無需下載或輸入網址,即點即用

2. 有效的社交關係為基礎的獲客:約 60% 的流量來自用戶分享

3. 新的增量市場:根據數據, 2024 年 2 月微信小遊戲的月活躍用戶 7.55 億,甚至超過了手遊 APP 的 6.5 億用戶數

4. 高效率的商業化服務體系:基於微信廣告與微信支付, 2023 年小遊戲收入達30 億美金

Telegram 小程式已經具備了上訴原因的前3 點優勢,相較於微信,Telegram 的不足也特別明顯:

1. 用戶付費能力弱:絕大部分用戶來自低付費能力的地區;

2. 無法精準投放:基於隱私權保護原則無法提供類似微信廣告一樣的精準行銷服務,難以取得高淨值或目標使用者;

3. 支付滲透率低:Telegram 錢包滲透率僅5% ,微信支付的滲透率為 92.4% 。

但不可否認的是,Telegram 依然是加密賽道滲透率最高的產品。從存量的高淨值的加密賽道用戶切入,可以抵沖掉 Telegram 小程式目前的不足。因此,微信小程式的成功模式完全值得參考。

4.3 從微信小程式/ 小遊戲生態可參考的專案建立路徑

透過梳理微信小遊戲生態的發展歷程,我們發現微信小遊戲開發者的生存高度依賴微信官方所提供的開發者服務程度。

微信小程式發展時間軸與專案事例,資料來源:Waterdrip Capital

微信小程式野蠻生長的時間線

此階段微信營運落後,生態野蠻發展:由於透過裂變分享可輕易獲得大量用戶,因此存在大量「換皮」遊戲5 天開發+ 上線3 天完成成本回收的現象,導致遊戲品質較為粗糙。

此階段小遊戲發行採去中心化方式,主要獲客來源仰賴其他小程式及微信廣告投放。

該時期小遊戲和免費小程式的收入主要來自廣告(IAA)變現,即向其他小型遊戲或小程式導入用戶,及接入微信廣告變現插件。

值得Web3 開發者參考的是:對比下來,Telegram 也屬當前階段。刨除該時期現象級遊戲《海盜來了》,該時期 Top 50 的遊戲中 98% 為休閒及休閒競技類遊戲。例如《歡樂斗地主》、《數字三消》、《腦力大亂鬥》、《幾何大逃亡》、《我要當皇上》等。其中《我要當皇上》的玩法跟現今Catizen 屬於同一類玩法。

2020 年- 2022 年,生態調整

該時期在疫情期間,有一定宏觀特殊性,例如健康碼小程式在2020 年便擁有8 億用戶。

截至2022 年10 月,微信小程式月活躍用戶達到 10 億。微信小程序生態一方面著力提升傳統產業規模,例如教育、醫療、餐飲。一方面引導遊戲產業提升產品質量,為開發者提供超過100 多項功能和接口,不斷提升自身商業化變現(IAA 和IAP)服務。

這段期間,微信小遊戲唯一的現象級產品便是《羊了個羊》。由於微信不斷提升對遊戲內容品質的要求,以及對分享裂變行為的限制,反而微信小遊戲呈現出了一個微笑曲線。但從結果來看,微信的營運策略是成功的。在優選遊戲中, 50 款遊戲收入超過 5 千萬, 7 款遊戲收入過億。

微信小遊戲用戶「微笑曲線」,資料來源:Waterdrip Capital

值得Web3 開發者參考的是:該時期最暢銷的遊戲仍是休閒競技類產品,例如棋牌。從玩法角度:卡牌、MMORPG、經營、放置遊戲收入最高。

2023 年至今,穩定中爆發

得益於微信小遊戲持續引導開發者開發高品質內容,同時為小遊戲不斷優化技術底層支持,中重度高收入遊戲大批量湧現。

根據騰訊2024 年Q1 財報,微信小程式總用戶使用長度較去年同期成長超 20% 。而微信小遊戲 2023 年營收相比2022 年成長了3 倍,一年內有 240 多款遊戲的季度流水超過千萬。

此段週期微信小程式/ 小遊戲爆發的原因:

-

讓微信小遊戲和小程式在微信外部平台投放廣告(例如抖音),進一步提升了廣告投放效率;

-

新增了直播獲客管道;

-

遊戲暢銷頭品類逐漸從棋牌類遊戲佔大多數變為:MMORPG、放置、卡牌和經營;

-

商業化變現由單一的IAA 或IAP 轉為混合變現(IAA + IAP 均有)。

4.4 TON 可從微信小程式成長所汲取的經驗

-

持續致力於解決開發者所關心的問題(PMF),例如提升對遊戲引擎的兼容度,提升獲客的效率,開放Telegram 以外的外部效果行銷管道給Telegram 小程序,提升錢包滲透率,加大對商業化解決方案的扶持等;

-

擁有像微信一樣的根據市場快速調整的反應速度(對微信初期每月都會有多條生態運營政策的調整);

-

盡可能為每個新創產品提供扶持,例如每個小程式提供專案、免費的流量扶持政策(對比微信小程式的優選政策);

-

鼓勵生態產生優質內容。