作者:JamesX 來源:X,@0xJamesXXX

為什麼我說Web3 離Mass Adoption 已經不遠了?

或者說Web3 mass adoption 的終局其實是Web2.5。

以及介紹一下幾個能真正幫助web3 實現mass adoption 的項目和產品思路。

下面這張圖,是我問GPT:「web3 在實現mass adoption 的路上,還存在哪些問題」後給出的答案。

說實話,完全沒毛病,基本上都卡在業界的痛點上。 其中的3 和5 很難靠產業內的產品創新和優化來解決,但是其它的幾個問題,都有產業內的團隊不斷的去優化和解決。

而且,近期我自己也在使用過程以及研究其它研報和數據的過程中,發現有幾個非常亮眼的項目,已經在幫助web3 行業,離著mass adoption 的目標越來越近了,所以簡單寫一下這個內容,給所有行業的從業者,分享一下。

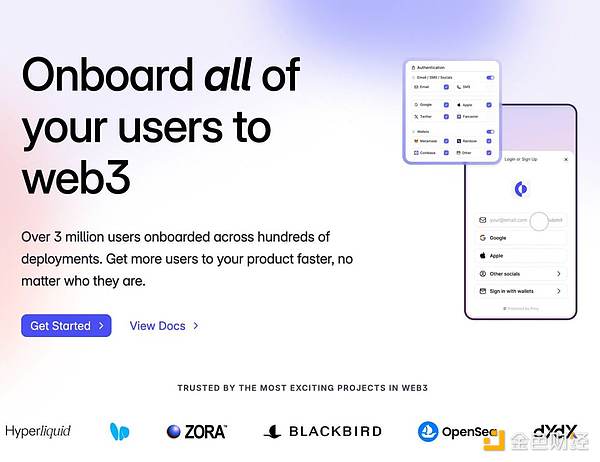

1. Web3 的平台登入何必是錢包?

「Connect wallet」以及一錢包一帳戶的使用體驗一直是web3 產業從業人員覺得優於web2 產業的核心優勢。

但這也是阻止了絕大部分用戶開始嘗試使用Web3 平台的最大的阻礙,因為獲取鏈上初始資產以及使用web3 錢包的學習門檻和風險過高。

因此,我們為什麼不用web2.5 的視角,讓用戶在沒有任何web3 錢包的情況下,也可以使用web3 的各種平台並註冊帳戶,同時加上不斷優化的AA 錢包類產品,讓用戶可以在一個非錢包/ 中心化交易所的web3 應用程式內,跨越進入web3 世界的大門。

在這個方向上目前最核心的一個產品 @privy_io, 支援了幾乎所有的web2 的和web3 的帳戶登入體系,目前已經擁有超過300 萬用戶。

如果你是一個喜歡嘗試最新web3 產品的用戶/ 從業者,你也一定能從最近的使用中驚嘆到Privy 的登錄/ 帳戶/ 錢包組件在最近幾個月的web3 產品種的普及度有多廣,以及其體驗的絲滑性。

我甚至到有一些完全沒有web3 資產互動需求的app,為了吸引符合他們用戶畫像的高淨值web3 用戶,也在使用Privy 的登入元件。 可見web2 和web3 本就不是相對隔離的兩個行業,一旦產品的用戶體驗足夠絲滑, web3 的平台登錄,何必再要求用戶有個錢包呢?

對未來我有個大膽的假設,甚至都有可能會出現一類DeFi 平台(或者說鏈上金融平台),用戶完全不需要web3 錢包,就可以完成從傳統支付帳戶(paypal、apple pay、信用卡)到獲得鏈上資產到deposit 到鏈上協議裡的一鍵式操作。 (當然這離不開我們後面還要講的payfi 敘事的進展)

2. 跨鏈互通性/ 多鏈帳戶管理- 一個在使用者體驗層面必將大一統的賽道

現在ETH 生態各種L2,以及與不同技術架構的Solana 生態、Move 語言生態甚至BTC 生態的流動性割裂問題是困擾所有鏈上使用者體驗的一大核心痛點。

最近華語區也有一個很多人都在講的項目@dappos 推出了intend asset,一個通過資產質押,讓dappos 幫助用戶生態的一個額外的可以多鏈操作的資產類型,一定程度上能解決用戶需要支付高昂跨鏈成本的以及複雜操作步驟的使用者痛點。

但我其實想說,這本質上也是個半中心化的產品模式,而業界其實有另外一個角色更能提供類似的服務,幫助用戶通過質押資產,獲得一個可以在多鏈上,隨時劃轉和使用的「Intend asset」,這個產業角色其實是CEX。

因為: 1. 使用者deposit 資產給Dappos 託管的使用者體驗和你deposit 資產到CEX 裡的體驗沒有太大的差別。 2. CEX 交易所,尤其是頭部的CEX 其實是現在跨鏈流動性管理/ 服務最大的參與者。 3. CEX 有天生的不想讓用戶資產提到鏈上的訴求,因此把資產質押給CEX,讓他幫你提供一個「intend asset」供你在鏈上環境使用,可以幫助CEX 將更多的用戶資產,留在自己的平台內。 4. 頭部的CEX 在目前的產業背景下,有更好的合規性和資金管理安全性的背書。 (有可能暴雷跑路的和會發p 資產的CEX 不包含在內)

但由於FTX 之前暴雷給大家留下的心理陰影,這個敘事方向上,到底會不會出現一個以CEX 角色給用戶提供大規模服務的模式,還有待行業討論,也歡迎大家在下面留言交流討論。 (我已經預見到一定有人覺得這個想法是sb)

聲明一下:我這裡不是說各種跨鏈/ 生態的互通性協議&跨鏈橋沒有用,只是現在體驗、手續費和安全性確實不夠友好,我也期待未來會有更加鏈上原生、去中心化、去信任化的解決方案。

另外一個方向上,現在的多鏈用戶有另外一大痛點,就是多生態+ 多鏈的錢包管理體系,儘管現在各個主流錢包,都在不斷做新公鏈生態錢包的原生支持,比如okx wallet、 phantom 都已經支援一個帳戶多生態錢包管理(包括但不限於EVM、BTC、Solana 生態等),但是在用戶轉帳收款的時候,還是需要打開錢包去點擊最上方的地址欄去找對應的不同的地址串再複製。

雖然現在EVM 生態內有ENS 為範例的各種地址抽象服務,比如.BNB .ARB 等,Solana 生態也有自己的.SOL 服務,但是用戶其實希望的是可以用一個產品服務,完成跨生態的多地址管理體驗。

Debank 有提供一個Web3 ID 的鑄造服務,但註冊費接近100U 就已經勸退我了(而且要求先將資產deposit 到Debank L2 上再註冊繳費,用戶體驗確實不好。

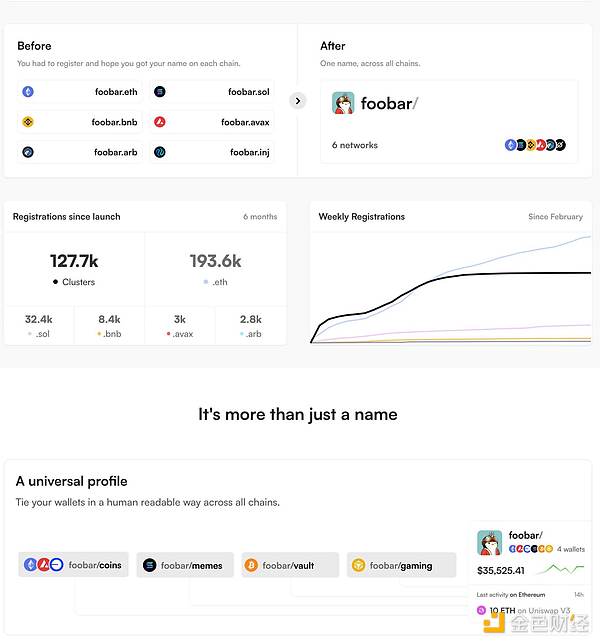

直到最近看到另一個項目 @clustersxyz, 才讓我有眼前一亮的感覺。

Cluster 是基於Layerzero 的一個All-Chain Name Service 產品,其產品邏輯也很簡單,用戶需要註冊一個例如是「jamesx/ 」的帳戶名,並綁定一個主錢包,之後就可以一鍵生成多鏈的錢包管理帳戶,之後你想給我的例如sol 帳戶轉賬,直接輸入「jamesx/sol 」就可以被整合的應用程式解析成我帳戶下的solana 位址。

目前一個「xxxx/」 帳戶,一鍵會預設產生/evm /sol /btc /ripple /aptos /doge / tron /cosmos 8 個主流web3 公鏈生態的對應位址。

只要有足夠多的協議集成clusters 帳戶的地址解析,這個體驗可以說是非常方便了(而且註冊費目前最低0.01E 約30 美金,相比於去一個個註冊.xxx 的賬戶的費用以及還沒有統一的管理產品來說,費用和體驗都是非常有競爭力。

值得注意的是:Clusters 的Founder 其實就是 @delegatedotxyz 的Founder,已經擁有充分的行業履歷和資源可以幫助Clusters 更快的在行業內普及(還有Layerzero 背後的支持)。

所以對未來的期待就是:收款時我可以用任意jamesx/xxx 作為收款帳戶(甚至privy 更深度的產品集成後郵箱地址也可能成為加密貨幣的收款地址),以及我在管理多鏈上的資產時,跨鏈可以像CEX 交易所種不同帳戶直接劃轉資金式的體驗一樣便捷。

3. Web3 social 相比與傳統社交應用賽道,本質的差異在哪裡?

Web3 Social 是Web3 邁向Mass adoption 終局中完全繞不開的一個話題,包括最近大火的Ton/Telegram 生態以及今年宣布10 億美金估值融資的Farcaster 生態,都被業界寄予了厚望。

很多人覺得web3 社交的最核心本質在「去中心化」、「抗審查性」、「鏈上永久保存不可篡改性」等等,其實我覺得不然。

下面聊聊我覺得有不少使用者或是從業者沒有想明白最核心的web3 社交相比於web2 社交最本質的2 個差異。

區別一(也是被不少從業者已經get 到的核心區別):Web3 Social 在本質上有創造全新資產類型的底層條件。

這點其實大家也好理解,因為現在的web3 social 項目,都會依賴公鏈生態。一有公鏈,發行各種資產就會變得無比便捷。最早有NFT Gated 的社交應用,用戶需要購買NFT 才可以使用對應的社交應用,後有Token Gated 社群軟體,必須持有對應代幣/NFT 才可以進入對應的交流群組,這些都是先有資產,再基於資產做社交。

後面大家想明白了,我額外再發個資產可以創造更多的價值呀。就有了http://Friend.tech 的粉絲Key,也有了Farcaster 生態的Degen Tips 代幣空投,還有最近種種Telegram 生態的點點點+ 連連連to earn 發幣的項目,都是為社交平台的用戶,創造了一個全新邏輯的資產類型並進行發放,這個邏輯也確實製造了不小的造富和破圈效應,讓用戶Web3 Social 有個更高的期待(賺錢的期待)。

這確實是web2 社群平台完全沒有辦法做到的,像是我就無法直接給雪球APP 的用戶空投個可以二級市場交易的資產,不然結果一定更誇張。

區別二(絕大部分從業人員還有沒有get 到的區別):社交資料的可取得性以及社交應用開發邏輯的根本顛覆。

在傳統社群媒體賽道中,每個應用其實就是一個資料孤島,所以每個社群應用程式都需要自己獨立的帳號+ 資料服務體系,絕大部分平台也不開放對外的資料擷取接口,有對外的資料API服務的例如twitter 的資料取得成本也非常高昂,所以你看到的針對Twitter 的帳戶管理/ 資料服務的第三方平台一般都要收一個不便宜的會員費以覆蓋資料取得成本並獲利。

Telegram 其實也是其中的一員,給miniapp 的開發者開放了一定的數據API,但是由於TG 本身是及時通信應用,通訊錄或者聊天信息之類的數據是隱私數據,一般用戶也不會想對開發者開放權限。所以大家看到的基於TG 的Ton 生態引用,也就能獲得一些簡單的用戶資訊緯度,來決定給你空投多少代幣。

Telegram miniapp 的開發文件: https://docs.telegram-mini-apps.com/packages/telegram-apps-sdk/init-data/user

但對於Farcaster,這一類本身就是對標Twitter 的開放性社交平台邏輯的Web3 社交的底層技術架構,對於開發者而言,就相當於是一個所有用戶資料可以自由取得的Twitter。例如你的帳號發佈的所有公開的內容以及所有的按讚評論轉發的社群互動數據,都可以被任何一個Farcaster 生態的開發者去獲取,並作為基礎,搭建自己的社群應用程式。

最簡單的邏輯就是大家可以看到除了Warpcast 這個官方的客戶端之外,還有@TakoProtocol 團隊做的Takocast 客戶端,還有@0xHaole 大佬獨立開發的recaster 客戶端,以及我體驗過的十幾個重點完全不同的客戶端應用。

每一個都有不同的互動體驗,每個都有不同推薦演算法的feed 串流,每一個都有自己特色的整合其它鏈上應用的一些功能。但每個使用者都可以透過任何一個客戶端使用同一個帳戶瀏覽到所有Farcaster 生態內的內容(雖然有的平台演算法會主動封鎖一些)。

這個應用開發的邏輯是顛覆性的,在傳統的社交應用領域除了有同一家公司底下的幾個社交專案團隊的情況之外(例如facebook、ins 和Threads),是完全無法達成的。

舉一個更直接的例子,假設Twitter 的底層是搭建在類似Farcaster 的web3 社交協議之上的,我完全就可以開發一個算法只推薦擦邊/ 色情內容的“Twitter 老色批版”,在這個客戶端,推薦演算法只會讓你看到符合這個標籤的內容,而應用程式團隊一開始完全不用去做「內容創作者」成長,因為直接篩選推薦Twitter 上已有的內容資料就行。

這就是web3 social 最顛覆傳統社交應用的本質,使用者資料的開發性取得以及生態應用的便利性。這也是我為什麼說BTC/ETH 為世界建立了一個開放性的抗中心化的金融操作體系,而farcaster 這一類協議為世界建立了一個開放性的社交、內容、身份的底層技術架構,在其之上衍生出來的應用生態,一定不會小於現在的DeFi 或所謂的「Crypto」產業。

而這些邏輯,不依賴任何代幣,用戶也是可以直接使用的,額外的代幣或新資產類型,只會是這個生態在早期比較有吸引力的一個點罷了。

舉個例子,甚至我都可以不基於你的社交數據做社交應用,我完全可以做電商應用,自動根據你的社交數據、social graph 數據甚至鏈上資產數據來為你推薦商品,和推薦各種服務消費場景。

(當然針對用戶資料的隱私權等等顧慮,我相信在業界的發展過程中都會有不斷的法規和技術標準才去完善以滿足更多用戶的需求。)

4 Web3 金融的普及, 還是給看傳統金融業在推進的合規以及PayFi 賽道

Web3 金融的兩大核心邏輯

a. 加密資產作為價值儲存和投資標的被主流市場所認可和接納。這個我就不展開談了,這也是整個Crypto 產業最底層的敘事。

b. 鏈上資產作為結算工具/ 支付工具而去顛覆傳統的鏈下支付體系

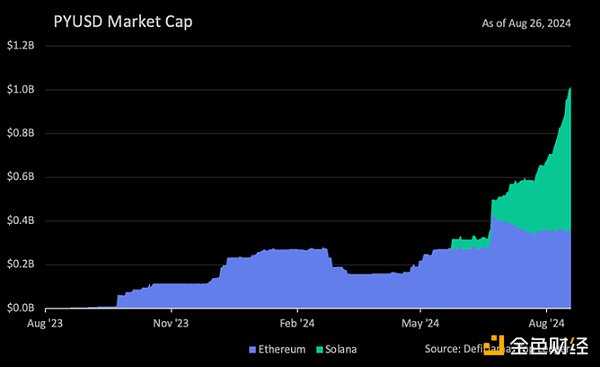

這個就提醒一下大家關註一下很少有國人在用的PYUSD,由北美支付體系頭公司Paypal 發行的美元穩定幣的增量數據,我記得現在應該是已經突破$10 億美元的這個量級了。

有北美生活經驗的朋友也都了解,一旦paypal 公司發力,很快就能把PYUSD 的支付結款管道全面鋪開。

而且PayFi 一旦設計的到線下的支付需求,就一定有非常強的本土合規要求(參考國內的數位人民幣),所以能做這個業務的一定需要非常強的傳統金融業或者本土資源,意思就是不適合小型的開發者團隊(除非你的業務資金流比較灰色)。

有人會問了,DeFi 的理財有更大的發展空間嗎?我個人覺得敘事空間已經不大了,你去看半中心化的Ethena 以及MakerDAO 升級的SKY 就知道了,還是需要一定的中心化金融團隊介入,那在行業不斷的成長過程中,一定會有更嚴格的合規監管要求。 鏈上DeFi 更適合滿足一些邏輯較為簡單直接的收益邏輯例如簡單的借貸功能(而且還給是超額抵押借貸)。

只不過像Paypel 這類公司更好的幫助用戶完成美元到鏈上U 的入金的體驗之後,defi 賽道的業務和數據在短期內應該有個比較迅速的增長,這也能解決整個web3 行業用戶入金門檻高的問題。

所以web3 金融未來的普及推廣也是確定性的趨勢,只不過和DeFi 的關係沒有那麼大,更多的是傳統金融公司支持下的「鏈上金融On-chain Finance」。

所以以上是我對Web3 未來Mass Adoption 的預期,簡單總結一下:

1. 更web2 體驗的使用者登入/ 帳戶體驗。

2. 跨鏈/ 跨生態的更便利的資產劃轉(跨鏈)和更優化的地址管理體驗。

3.開發性的web3 social 底層技術架構催生出來的全新的社交應用開發生態。

4.更多傳統金融力量推動的日常鏈上金融支付/ 結算體驗(payfi)。

只不過會過頭來看,你覺的應該叫他們web3 好,還是web2.5 比較適合的?