作者:0xLouisT 來源:X,@0xLouisT 翻譯:善歐巴,金色財經

投資人常引用的比特幣主要多頭論點是「數位黃金」場景,即BTC可以作為對抗通貨膨脹的對沖工具。

在傳統金融中,黃金被用作對沖通膨的工具,因為其價值通常隨著通膨的上升而增長。黃金並不是一種能夠產生收益的資產;其回報完全來自於價格的上漲。實際上,由於儲存和保險成本,黃金甚至可能帶來負收益。投資者選擇黃金是為了保持購買力,而不是為了獲取收入。沒有免費的午餐:你無法兩者兼得。

回到比特幣,BTCfi(比特幣L2等)投資者普遍認為,即便只有少量的BTC進入收益產生協議,例如流通中的5%,也可能使這一領域擴大100倍。因此,大多數投資者押注於自上而下的成長:即這一領域相對於其他領域的成長。

儘管BTCfi的故事引人入勝,但我認為比特幣更像黃金,而不是收益生成資產:這也是許多投資者認同的觀點,他們將比特幣視為宏觀資產和對沖通膨的工具。即便是「僅僅」5%的比特幣進入BTCfi生態系統,這個預測可能也過於樂觀。

第一點: 如果這是基本假設,那麼一些估值可能已經超出了合理範圍。

第二點: 如果你已經相信比特幣是對沖通貨膨脹的工具,那麼可能值得重新評估你的BTCfi論點。你可能同時看好兩個互相矛盾的論點。從哲學上講,比特幣持有者和收益追求者之間的重疊是極小的。

反駁觀點

雖然我對BTCfi論點持懷疑態度,但也需要考慮相反的情景。

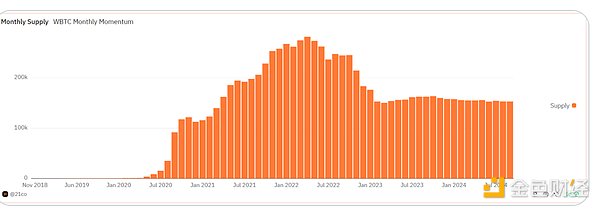

衡量比特幣持有者和收益追求者之間重疊的一個好指標是wBTC的供應量以及上個週期Celsius、BlockFi和Voyager的比特幣持有量。目前,wBTC佔比特幣供應量的約0.7%,而Celsius/BlockFi/Voyager則額外佔約50億美元,佔比約1.1%。無論是這些平台的衰退還是wBTC供應的停滯(見下圖),這些數據都沒有顯示出對比特幣收益需求的正面趨勢。

(圖片來源:@tomwanhh)

最後,有人可能會認為,比特幣比黃金更容易儲存和交易,因此會因其較高的流通性而帶來更高的收益產生需求。然而,自2012年以來,比特幣的活躍供應量一直在下降。

總而言之,在目前的估值下,我對BTCfi論點保持懷疑態度,因為比特幣持有者與收益追求者之間的重疊在哲學上和經濟上都是極小的。