文章作者:Chase 文章編譯:Blcok unicorn

Web3 中最大的機會之一

比特幣於2008年作為一種數位貨幣誕生,最初用於支付用途,隨著時間的推移,它演變為一種價值儲存工具。隨著以零售為重點的Layer-1 和以太坊Layer-2 的崛起,比特幣的實用性正面臨顛覆的時機。目前有2400億美元的比特幣「熱錢」(是整個以太坊生態系統總鎖倉量的3.4倍)可供捕獲並在此基礎上建造。

比特幣= 個人投資者

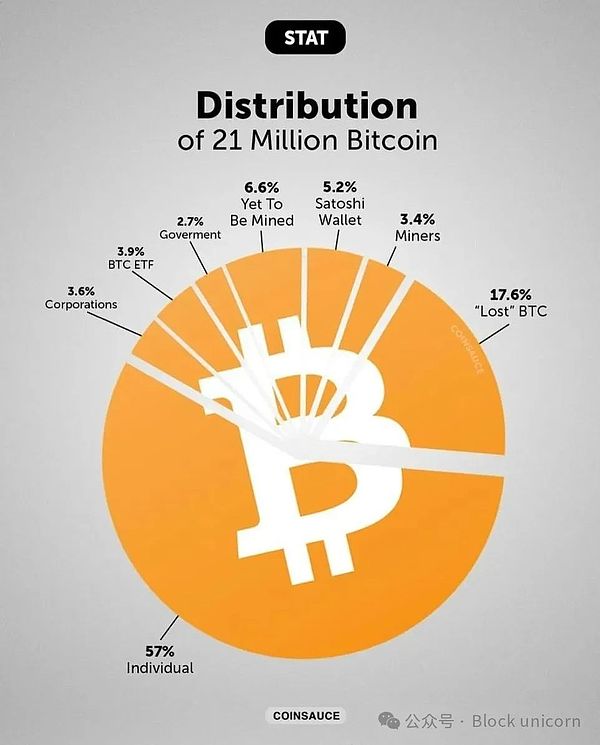

人們通常認為,與以太坊相比,比特幣更多地被機構採用。然而,數據顯示並非如此,比特幣主要由個人投資者驅動,57%的供應量由個人持有,而只有9.7%由機構(包括礦工)持有。我對「 個人投資者」 的定義是非專業投資者和個人,他們更有可能因為新市場的投機性質而被轉化為比特幣的應用用戶。

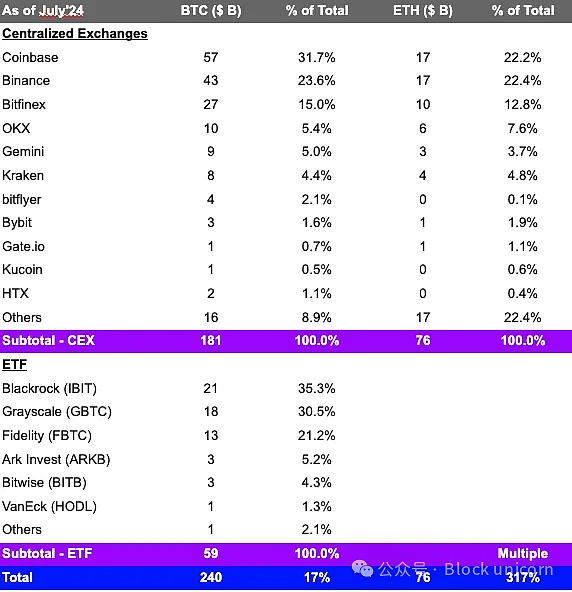

目前有2400億美元的「熱錢」存在於中心化交易所(CEX)和ETF中,這代表著透過在比特幣上建立可編程層捕獲價值的巨大機會。相較之下,CEX上的以太幣熱錢總額為760億美元。 CEX資本是「熱錢」的一個好指標,因為「冷錢」通常作為長期資本儲存在冷錢包中。 ETF也可以被視為熱錢,因為貝萊德和VanEck都表示,超過80%的ETF流入來自使用線上經紀帳戶的非專業投資者。在假設下行情況下,即使減少50%,仍有1,200億美元的比特幣熱錢可以部署。因此,大量的個人投資者的資本可以部署到比特幣原生Dapp。

CEX 和ETF 上的比特幣數量

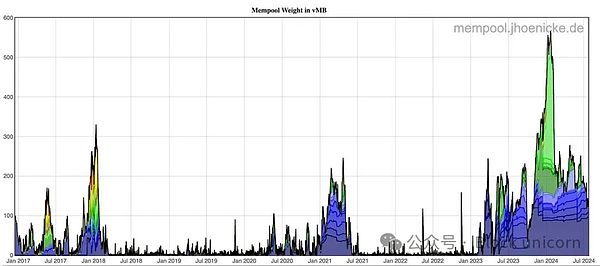

比特幣是全球分佈最廣的數位資產,擁有超過4.6億個獨立錢包。自從Ordinals 和銘文(inscriptions)出現以來,比特幣的需求明顯增加。 2022年12月19日,比特幣的Dick Butt(上圖)成為首個在比特幣上刻寫的銘文。從那時起,比特幣的記憶體池(mempool)使用率平均超過50%(下圖),遠高於以往,甚至達到了2021年牛市週期的兩倍。這顯示對比特幣區塊空間的需求非常強勁,但也導致交易費用上升到一般用戶難以使用鏈的程度。

比特幣記憶體池使用情況

比特幣的熱錢在2024年1月至7月期間增加了23%,在此期間,CEX上的比特幣供應量從290萬減少到270萬,而ETF中的比特幣供應量增長到89萬,導致淨增加68萬比特幣。根據ETF持有者和CEX熱錢流動的統計,這主要是由個人投資者資本推動。

中心化交易所的比特幣

擁抱個人投資者的投機

比特幣可能正處於一個投機週期的開端,這一周期最早由Ordinals 引發,其累積交易量達到了1,170 億美元。結合比特幣原生的Dapps 和2400 億美元的熱錢,比特幣的投機週期將不可避免地比以太坊LRTs 和Solana DeFi 在2024年初經歷的周期更長、規模更大。此外,比特幣在實用性方面的個人投資者採納才剛開始。根據研究,57% 的比特幣由個人持有,只有3.4% 由通常會出售挖礦比特幣以獲取利潤的礦工持有。

比特幣分佈

目前的擴展解決方案

目前大多數擴展解決方案無法有效服務比特幣的大規模個人投資者群體,因為它們要么速度慢且成本高,要么側重於機構。例如,@Stacks 是最早的比特幣側鏈之一,在Nakamoto 升級後仍需要30 分鐘才能完成交易。 @Lightspark(閃電網路)正在建立基於Lightning 網路的企業對消費者支付解決方案,更關注商家和機構的採納,而非現有的個人投資者需求,這些解決方案在比特幣的採納週期中仍處於早期階段。未來,我們甚至可能會看到高保真DeFi,如比特幣開放訂單簿交易所、永續協議和預測市場。

一個比特幣熱錢應用的成功案例是@Bounce_bit,它是一個專注於CEX 熱錢收益的協議,自推出六個月內,其比特幣TVL 就達到了10 億美元。這顯示CEX 用戶對於利用比特幣的需求相當強烈。

網路效應:Rollup 與側鏈

比特幣是最大、分佈最廣的數位資產,因此在Web3 中擁有最強的網路效應。比特幣的熱錢是以太幣生態系TVL 的3.4 倍。我們可能正在見證一個新的全球網路電腦的誕生。

自2019 年以來,以太坊側鏈如Wanchain、Neo 和Ziliqa 被作為替代解決方案創造出來。在巔峰時期,有700 多個PoS 和EVM 側鏈。然而,由於技術和經濟上的限制,這些側鏈未能有效利用以太坊的網路效應,無法成功吸引和留住開發者。

相較之下,@Optimism 和@Arbitrum 聚焦於以太坊的網路效應,並與以太坊緊密合作以擴展其基礎層。因此,它們比EVM 側鏈更成功,並成為領先的擴展解決方案。類似的趨勢也在比特幣生態系統中出現,多個側鏈正在被創建。如果歷史有借鑒意義,那麼在比特幣生態系統中的真正贏家可能是那些在經濟、安全性和激勵機制上與比特幣保持一致的擴展解決方案。這意味著以比特幣原生作為gas(比特幣可以作為手續費支付),任何比特幣全節點驗證狀態,以及資產單方面退出到比特幣基礎層。

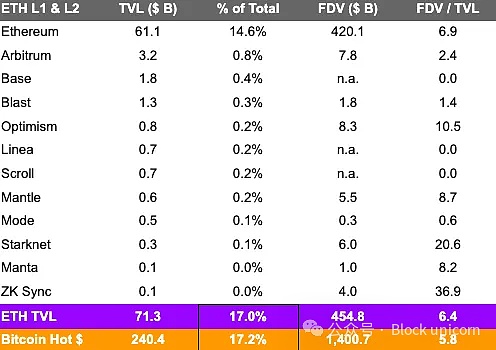

與以太坊相比

比特幣的熱錢佔總價值的比例與以太坊的總TVL 相似,透過在比特幣上實現可編程性,這部分價值可以被釋放。以太坊L1 和L2 的總TVL 為710 億美元,佔以太坊總價值的17%。不同於以太坊,比特幣的熱錢大部分處於未充分利用狀態,主要存放在CEX 和ETF 中。有理由相信,原生於比特幣的金融工具可以顯著提高其利用率。

比特幣與以太坊的熱錢包對比

挑戰

1. 比特幣作為數位黃金的定位很難改變,導致擴展解決方案的使用率較低。

-

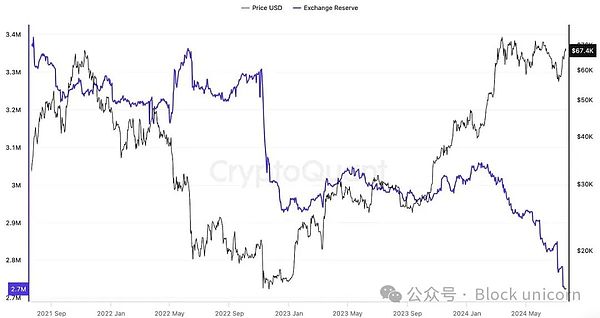

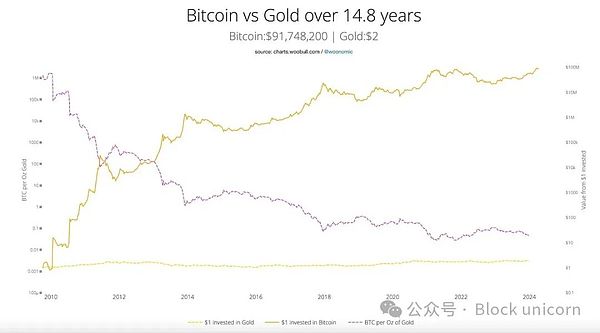

緩解措施:敘事由需求驅動,現有數據顯示比特幣的個人投資者需求過剩。比特幣作為數位黃金的定位可能存在誤導。歷史上,比特幣的價格波動與黃金價格並無關聯(下圖),反而與科技股高度相關。這表明市場更傾向於將比特幣視為一種技術創新,而不是價值儲存工具。比特幣的根源也預示著未來的可編程性,因為它最初是作為支付的實用代幣創建的。

比特幣與黃金的價格對比

2. 比特幣將主要面向機構,並作為去中心化的支付結算層,比特幣原生應用程式如DeFi 很難興起。

-

緩解措施:CEX 和ETF 上有2400 億美元的比特幣熱錢。參考以太坊生態系統,ETH 的歷史利用率隨著應用數量的增加而提高。

3. 零售用戶不願意花費比特幣。

-

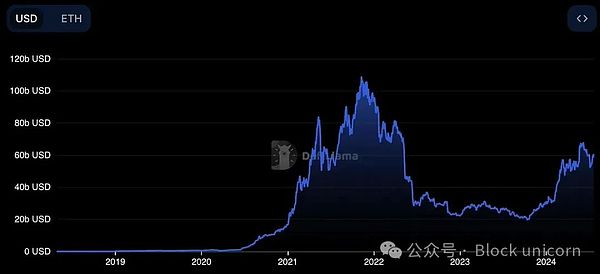

緩解措施:透過擴展解決方案的智慧合約可以解鎖比特幣,使其成為全球數位貨幣,而不僅僅是數位資產。在2020年的DeFi 夏天之前,以太坊的實用性很低,TVL 不足10 億美元。但隨著DeFi 的興起,TVL 在2021 年11 月成長至1,000 億美元。

未來的動向

在接下來的6-12 個月內,以下催化劑可能會讓我們在比特幣上重現以太坊的「DeFi 夏天」現象:

1. OP_CAT(技術面):比特幣程式語言中的新操作碼可以實現零知識證明的驗證和無信任橋接,這是創建比特幣原生擴展解決方案的缺失元件。此外,covenants 和vaults 也將提高比特幣的實用性。此升級只需要一次軟分叉,因為該操作碼已經存在於比特幣的程式碼庫中。

2. BitVM(技術面):作為OP_CAT 的替代方案,BitVM 可以在鏈下進行任意計算,並實現無信任橋接的創建。

3. 美國貨幣政策(貨幣方面):由於美國大選及川普和JD Vance 的政策轉變,預計未來6 個月內利率可能會下降多達50 個基點,這將推動資金流入比特幣,作為最受信任的加密貨幣之一。

4. 比特幣上的流動性質押:由@babylonlabs_io 推動的流動性質押可以為比特幣原生應用帶來新的流動性浪潮。作為參考,@Lombard_Finance 於9 月推出,在不到一周的時間內吸引了2.6 億美元以上的比特幣TVL。