作者:0xLouisT,L1D投資合夥人;譯:金財經xiaozou

在希臘神話中,伊卡洛斯和他的父親代達羅斯為逃離米諾斯國王的迷宮,用羽毛和蜜蠟做成翅膀。代達羅斯警告他的兒子:“飛得太低,大海會浸濕你的翅膀;飛得太高,太陽的灼熱會把它們無情地融化。”

但伊卡洛斯陶醉在飛行的刺激中,飛得越來越高,把父親的忠告拋諸腦後。太陽的灼熱融化了他翅膀上的蜜蠟,伊卡洛斯墜入了大海。這個故事的寓意是:過度的傲慢往往會導致一個人的垮台。

在當前的經濟週期中,我看到了很多事情與伊卡洛斯的故事驚人地相似。就像伊卡洛斯沉浸在飛行的快感中一樣,許多加密項目也受到了天價估值的誘惑。在這兩種情況下,主角都在不可持續的承諾和誇大的估值的推動下,導演了自己的垮台。

1.為什麼會出現FDV狂熱?

這種低流通量高FDV狂熱的背後是什麼?發揮作用的有幾個因素:

* 錨定偏誤:這種認知偏誤影響基於初始參考點的決策。如果創辦人認為他們的專案價值10億美元,他們可能會以100億美元的FDV啟動,牢牢佔據市場的思想份額。即使代幣下跌90%,也會回到創辦人認為的公允價值。

* VC估值:這是另一個不同的主題,但2021/2022年的創投供過於求導致了私募估值虛高。創投對每一輪的出資都一貫過高,而公開市場對如此高的估值是沒有興趣的。由於沒有專案願意以低於上一輪私募的估值實施TGE(代幣發行事件),他們只能想辦法以更高的估值啟動。

* 激勵與資金:帳面上100億美元的FDV增加了專案的資金,使其能夠透過分發代幣吸引頂級人才,提供生態系統捐款,並建立合作夥伴關係,從而以可觀的帳面價值推動成長。

* 供應分配:ICO及SEC打擊之後,向社區分發代幣變得更具挑戰性。空投和社區激勵往往無法在發行時分配有意義的規模供應。這仍然是行業面臨的主要障礙。

* OTC(場外銷售)和對沖:高發行價有利於透過折扣的場外銷售套現或使用永續合約對沖頭寸(儘管很難成規模)。

* 對成功的看法:這就是我們的思考方式。較高的估值創造了一種成功的幻覺。人們被看似成功的冒險所吸引,每個人都想從中分一杯羹。

2、怎麼可能?

如果你創建的代幣A的供應量為10億,並將其與Uniswap池中的1 USDC配對,那麼從技術角度講代幣A的價值為1美元,FDV則為10億美元。這種估值完全是人為的,代幣的實際價值仍然被忽略不計。

對於高FDV代幣,也適用相同的原理,實際流通供應只是總供應量的一小部分。在最初的空投拋壓消退後,大部分供應由做市商和鯨魚持有,他們有能力影響代幣價格。因此,一個十億美元的FDV只需要幾千萬美元就可以實現。

3.高FDV狂熱的問題

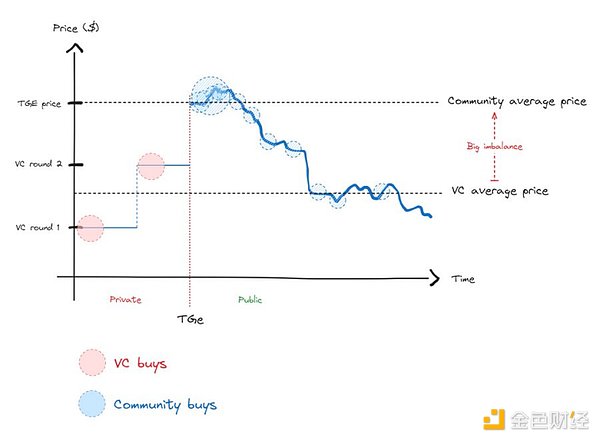

這種高FDV狂熱造成了TGE流動性買家和私募投資者之間成本基礎和供應分配的嚴重失衡(見下圖)。這種過度的不平衡加劇了這些群體之間持續的緊張關係,直到

出現均值回歸。

TGE買家在購買後馬上就會遭遇underwater,價格大跌,而VC們也會在投資後迅速出售。社區買家一旦明白了這種模式,就會停止購買,這也解釋了最近人們對新的山寨幣完全沒興趣的原因。

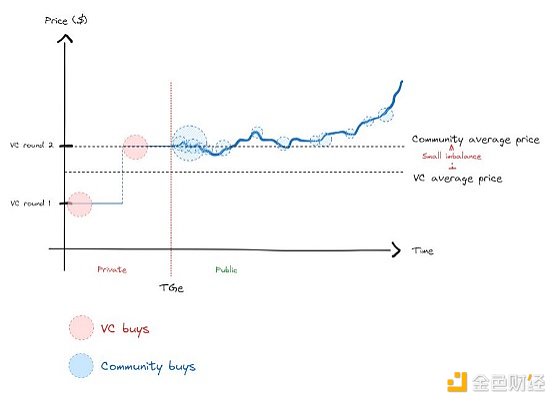

更健康的情況應該是社區和VC價格之間的不平衡縮小,允許真正的價格發現(如下)。

在有效市場中,價格發現是不可避免的。雖然你可以在短期內人為地影響價格,但你只是推遲了不可避免地回歸真實價格的時間。然而,市場是路徑依賴式的,所以在達到真正的價格之前的長期下行趨勢比直接從均衡開始的下行要痛苦得多。

4、必然結果

伊卡洛斯神話中的一個重要細節是告誡不要飛得太低。正如伊卡洛斯被父親告誡飛得太低可能會浸濕翅膀一樣,以過低的估值發行代幣可能會扼殺成長潛力。這可能會嚇退合作夥伴,難以留住人才,進而影響整體的成功。等到專案夠成熟後再發行代幣,與避免高FDV的情況同樣重要。

5、結論

* FDV不是meme:避免以高FDV發行代幣。就像伊卡洛斯一樣,試圖用虛高的估值參與遊戲,長遠來看可能會適得其反。對於流動性投資者來說,高FDV代幣是一個危險信號——他們通常都會避免甚至做空通膨資產。

* 明智籌資:只在必要時籌資,並且要與你的發展策略保持一致。選擇你想要合作的VC,而不只是盯著最高估值。避免承接受不可持續估值的壓力。

* 不要過早發行代幣:避免僅基於私募市場的高FDV而發行代幣。在發行代幣之前,請確保你有明確的牽引力和產品市場契合度。 。

* 代幣分發:這是另一個主題,但為了有效的價格發現,在發行代幣時應最大化流通供應。目標是至少佔總供應量的20%到50%,而不是只是5%。然而,目前的監管環境可能會使這一目標難以實現。

* 與流動資金合作:流動資金是老練的參與者,他們將在TGE後為你的專案承擔風險,因此,他們在價格發現中扮演著至關重要的角色,而並非風投。