來源| Finance Research Letters

作者| SeungOh Han

編譯 | 陳燕婷

2024年8月,Finance Research Letters發表了「Nonlinear relationship between cryptocurrency returns and price sensitivity to market uncertainty」一文,該文對加密貨幣回報與市場不確定性的價格敏感性的非線性關係進行了研究。作者選取了2018年6月至2023年2月期間的數據,在控制市場、規模、反轉和流動性因素後,發現具有中等不確定性風險的加密貨幣的風險調整後的周收益比具有低和高不確定性風險的加密貨幣高5.73%,證明了加密貨幣收益與波動率指數(VIX)beta因子之間的非線性關係。為類似彩票的加密貨幣支付過高的價格會降低預期回報,進一步解釋了這種非線性關係。相關關係在使用兩次橫斷面迴歸、各種分位數組合和其他風險因素時依然具有穩健性。中國人民大學金融科技研究所對研究核心部分進行了編譯。

一、引言

系統性風險與共同因子有關,而這些共同因子影響投資人對資產的預期報酬。在均衡狀態下,資產價格應反映出投資人持有對系統性衝擊更敏感的資產所需的溢價。先前的資產定價研究主要集中在傳統金融資產上,但越來越多的文獻已經提出了幾個可能的因素,可以對加密貨幣的預期回報進行橫斷面解釋。例如,Liu等人(2020)確定了加密貨幣市場中三個最廣為人知的因素(即市場、規模、動量)。此外,Liu和Tsyvinski(2021)證明,加密貨幣的報酬率是透過網路使用者的共同變化來預測的。其他論文提出的因素包括流動性風險、傳染風險和特質波動性。

另一類資產定價相關文獻將市場不確定性風險視為可能的影響因素。有充分的證據顯示對市場不確定性的敏感度是影響股票、債券、外匯等金融市場重要因素。其他相關研究則檢視了單一加密貨幣的波動性如何解釋報酬。例如Zhang和Li(2020)發現特質波動率與加密貨幣的預期報酬呈正向相關。

過去的研究也探討了加密貨幣回報與市場不確定性之間的關係。例如,Akyildirim等人(2020)指出,加密貨幣的條件相關性和由芝加哥選擇權交易所的波動率指數(VIX)衡量的金融市場壓力之間存在隨時間變化的正相關關係。同時,Smales (2022) 證明波動率指數水準與收益呈負相關。

現有的研究主要集中在加密貨幣的回報和單一加密貨幣的波動水平或股票市場波動。然而據作者所知,目前還沒有研究指出加密貨幣回報與它們對金融市場不確定性的價格敏感度之間的關係,即單一加密貨幣的價格是否取決於其對VIX異常變化的敏感性。

本文在原有的資產定價研究的基礎上,進一步研究不確定性風險在加密貨幣市場的作用,為現有的加密貨幣研究做出了貢獻。此外,這篇文章首次解釋了具有高敏感性的加密貨幣透過其類似彩票的特徵表現出較低的所需回報過程的非線性特徵,從而增強我們對加密貨幣市場的理解。

二、研究過程

2.1 數據

2.1.1週度風險因素

文章作者從coinmarketcap.com收集了從2017年9月16日到2023年2月17日,共1981天的每日加密貨幣資料。為了避免不活躍和小型加密貨幣的潛在問題,作者排除了那些在前一周市值低於10萬美元以及每週交易天數少於五天的加密貨幣。由於不確定性風險因素(ΔVIXt)和流動性風險因素(LIQt)是非交易性因素,它們代表了與非交易的宏觀經濟或整體市場變數相關的不確定性來源,作者透過迴歸殘差來推導股票市場波動性和加密貨幣市場廣泛流動性的意外變化。其他可交易風險因素如市場(MKTt)、規模(SMBt)和反轉(DMUt)是根據加密貨幣投資組合建構的。

2.1.2週度beta因子

本文的主要研究問題是:VIX的beta因子是否在加密貨幣的橫斷面報酬中定價。 beta估計顯示單一加密貨幣報酬對特定風險因素的敏感度。對於每種加密貨幣,使用時間序列迴歸模型來估計其對選定風險因素的敏感度。公式如下:

2.2 實證分析

2.2.1. 摘要統計

表1給出了總體風險因子和個別beta估計的描述性統計。面板A報告了在迴歸模型中作為解釋變數的風險因素的描述性統計和相關性,使用的是2017年9月22日至2023年2月17日的數據。波動性因子與其他因子的同時相關性適中,突顯了不確定性風險因子作為候選因子的潛力。 VIX創新與市場因子呈負相關,顯示市場整體不確定性或市場恐慌指數在市場看漲時趨於下降。此外,VIX創新與流動性因子也呈負相關,顯示市場恐慌緩解時市場流動性增加。面板B報告了從式(1)中估計的每週beta的橫斷面統計的中位數。面板B的每週beta時間跨度為245週,從2018年6月15日到2023年2月17日,平均每週有661種加密貨幣。 VIX bata和流動性beta均為負,而其他betas為正。變異係數(CV)顯示VIX betas的分散性足以探討加密貨幣報酬的橫斷面變化。

表1 總體風險因子和個體beta估計的描述性統計

面板A 風險因子的描述性統計

面板B 單一貝塔的橫斷面統計的中位數

2.2.2. 投資組合分析

本文使用Daniel和Titman(1997)所描述的投資組合方法來探討市場不確定性betas與加密貨幣報酬之間的關係。具體來說,每周根據它們預先排名的VIX betas將加密貨幣分成十個投資組合,這些beta 是使用本文建立的時間序列模型估計的。

表2展示了按VIX beta排序的每個十分位投資組合的平均加密貨幣特徵、超額回報和風險調整回報(alphas),以及長短期投資組合。預先排名的VIX betas和價格是每個十分位投資組合形成週的價值加權平均值,超額回報是下一周十分位投資組合超額回報的價值加權平均值。 Alphas和檢定統計量是使用Gibbons等人(1989)檢定估計的,該檢定是對每個投資組合下一週超額報酬在不同因子模型的時間序列迴歸。樣本週期涵蓋了從2018年6月15日到2023年2月17日的245週。

表2 投資組合分析

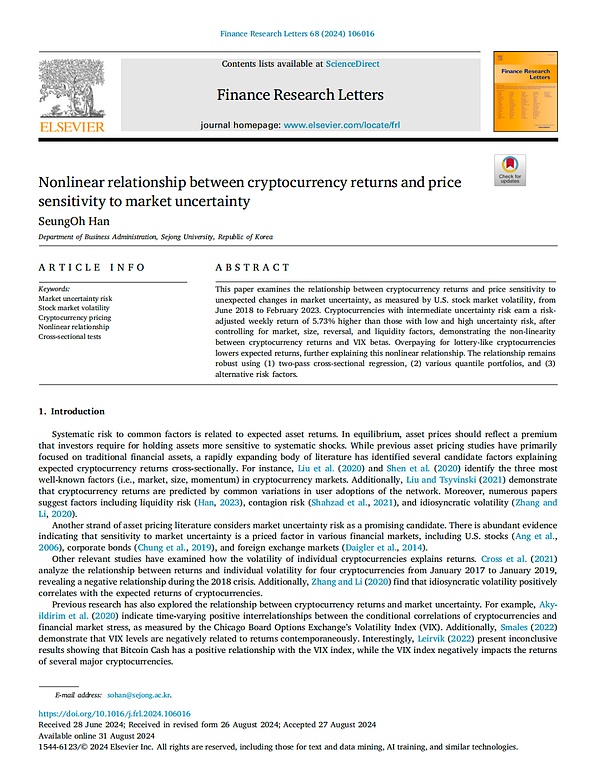

表3報告了波動性指數beta排序的投資組合的四因素風險調整回報(alpha),這些投資組合是在各種加密貨幣的五分位數內形成的類似彩票的特徵(例如,價格、最大值、條件偏度)。作者首先使用控制變數將加密貨幣分成五分位數,然後在每個五分位數內,根據預先排名的VIXbeta將加密貨幣分類為五分位數的投資組合。然後在控制五分位數上對五個VIXbeta排序的投資組合取平均值來建立具有分散的VIX但控制變數水準相似的五分位數投資組合。在四因素模型(MKT, SMB, DMU, LIQ)上對每個投資組合下週超額收益的時間序列回歸進行了檢驗。列(3−1)表示投資組合3與投資組合1的alpha之差。樣本週期為245週,從2018年6月15日至2023年2月17日。

表3 投資組合分析:雙重分類

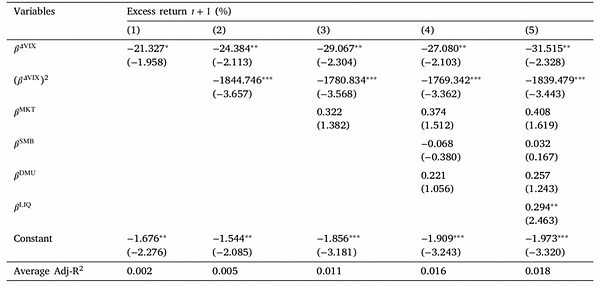

2.2.3. 橫斷面分析

表4報告了風險溢酬和t值,使用Newey和West(1987)的方法計算了穩健標準誤。整體而言,表4的結果與表2的結果一致,使用單一加密貨幣的兩遍橫斷面迴歸測試證實了非線性和凹關係。

表4 單一加密貨幣的橫斷面資產定價測試

三、結論

本文研究了2018-2023年美國股市波動與加密貨幣報酬之間的關係。實證結果顯示購買具有中等不確定性風險的加密貨幣並出售具有低或高不確定性風險的加密貨幣的投資組合可以獲得顯著的風險調整回報,揭示了不確定性風險與回報之間的非線性關係。估值過高的類似彩票的加密貨幣降低了預期回報,解釋了這種非線性關係。迴歸結果在不同的模型規格中仍然是穩健的。

未來的研究可以透過使用數位資產本身的波動性或來自社群媒體或搜尋引擎的關注指數來取代美國股市的波動性,探索不確定性風險與單一加密貨幣回報之間的關係。