作者: Jeff Dorman,Arca首席投資長;編譯:0xjs@金色財經

FOMC 反彈

8 月底,我們討論了我們在市場上看到的復甦跡象,以及加密貨幣如何不可避免地趕上黃金、美國國債和全球股票的持續上漲。然而,加密貨幣在接下來的一周暴跌了20%。包括我們在內的許多人都被8 月底/ 9 月初的價格走勢嚇了一跳。但FOMC 出手相救。儘管全世界都在爭論25 個基點還是50 個基點,但最終這並不重要。無論如何,這場戲都是漫長的。降息終於開始了,鮑威爾在記者會上堅定地表示,聯準會希望走在曲線的前面,而不是落後。

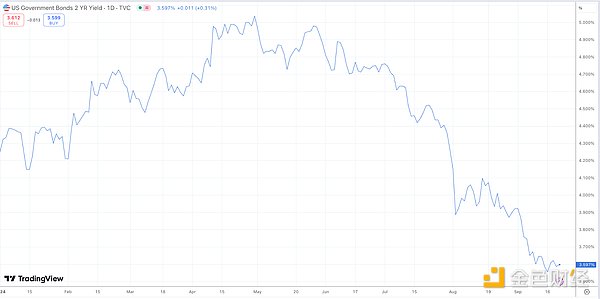

幾個月來,美國公債殖利率一直在預期這次降息。自5 月以來,2 年期美國公債殖利率已下跌逾150 個基點。

資料來源:TradingView

雖然國債、黃金和股票只是需要確認它們已知的事實,但加密貨幣需要真正的催化劑。雖然這不是數位資產上漲的最令人興奮的原因,但它是市場所需的火花。

但有趣的是,在比特幣、Solana 以及少數memecoin 和新發行代幣引領的一年裡,市場聽從了聯準會的暗示,購買了被打壓的「山寨幣」。現在,我討厭「山寨幣」這個詞,因為它沒有充分區分行業、主題和單一代幣。但遺憾的是,過去一周,它可能準確地描述了上週的反彈。許多非主流代幣的大幅上漲確實沒有主題、產業或理由。如果它被打壓了,那麼上週它可能上漲了。

考慮到今年我們看到的諸多假象,人們自然會質疑這一輪反彈是否能持續下去。那麼,讓我們來看看有助於確定答案的一些因素:

宏觀——極度看漲

數位資產和股票之間的相關性達到了兩年來的最高水平,因此毫無疑問宏觀經濟現在正在推動這一進程。

來源:FalconX

目前,宏觀因素的利多相當明顯。

-

在經歷了幾次上漲恐慌後,VIX 指數再次回落至15% 左右

-

股票和黃金價格創歷史新高

-

美國公債殖利率再次下降,10 年期公債殖利率目前已輕鬆低於4%

-

美元繼續走低

-

企業信用利差再次接近緊張水平

-

地緣政治風險相對而言較小

-

聯準會讓市場毫不懷疑它將大幅降息以應對經濟衰退。

毫無疑問,所有這些因素都非常利好。顯然,接下來的幾季將告訴我們聯準會是否真的實現了軟著陸,但就目前而言,至少在選舉之前,情況相當明朗。在所有這些因素中,我認為加密貨幣/股票的高相關性可能是最不樂觀的,因為這意味著數位資產產業目前沒有太多針對加密貨幣的催化劑。

加密貨幣:略微看跌

雖然宏觀經濟描繪了一幅樂觀的圖景,但加密貨幣特有的因素很難讓人興奮。正面的一面是:

-

ETF 流入情況好壞參半。雖然最近流入量呈正增長,但也有起有落,不可真正依靠。

來源:Coinshares

-

Mt. Gox 和Celsius 等加密貨幣公司破產帶來的供應過剩以及美國和德國政府的拋售壓力已基本消散。缺乏持續的拋售壓力可以視為一個適度的利多。

-

分散度增加。我們開始看到一個小型的“山寨反彈”,由看似隨機的代幣集合引領。例如,在DeFi 中,Aave (AAVE) 現在是+37% MTD,但其他DeFi 代幣並沒有真正效仿。 Bittensor (TAO) 領先所有AI 代幣,現在+97% MTD。 Sui (SUI) 已成為當紅的0、1 或2 層VC 代幣,現在+106% MTD。 Immutable X (IMX) 實際上是唯一上漲的遊戲代幣,+37% MTD。 Aerodrome Finance (AERO) 是+65% MTD,因為它是獲得Base 活動快速成長的唯一途徑。 Drift Protocol (DRIFT) 是+58% MTD,部分原因是Multicoin 宣布投資,部分原因是沒有辦法投資Polymarket,而Drift 是預測市場中的下一個最佳選擇。代幣之間存在某種真正的分離這一事實無疑是一個適度的積極因素。

但加密貨幣的利多因素就到此為止了。這次反彈的最大問題是,除了聯準會之外,沒有其他真正的新聞。

-

新加坡的Token 2049 會議和Solana Breakpoint 會議未能公佈任何重大舉措。鑑於出席人數眾多,這些活動的內容幾乎是平淡無奇的。 Arca 的現場負責人Katie Talati 幾乎沒有與母公司聯繫,因為沒有什麼值得報道的新聞。

-

交易所交易量雖然脫離低點,但仍遠未達到我們在更持久、更顯著的反彈中通常看到的水平。

來源:Arca 內部計算

-

而且買入興趣大多是基於期貨而非現貨。這意味著實際上並沒有新資金進入該資產類別。相反,大部分買入壓力是利用槓桿進行的投機。期貨未平倉合約和融資利率都在上升。

來源:VeloData

雖然市場肯定可以大幅上漲,只是因為相對其他資產類別的表現不佳和宏觀背景看漲,但我們需要看到一些真正的資金進入系統,再加上一些加密貨幣特定的正面事件。 11 月的選舉可能是這個火花,因為由於監管壓力,許多好的加密貨幣想法目前無法實現。