作者:CryptoVizArt, UkuriaOC, Glassnode;編譯:五銖,金色財經

摘要

-

聯準會降息0.50% 後,比特幣已收復短期持有者成本基礎(6.19 萬美元)和200DMA(6.39 萬美元)。

-

在經歷了一段時間的淨資本流出後,隨著價格上漲至成本基礎之上,短期持有者面臨的壓力略有減輕。

-

新投資者表現出一定程度的韌性,實際損失相對較小,顯示他們對整體上升趨勢充滿信心。

-

永續期貨市場表現出謹慎的情緒復甦,需求逐漸增加,但仍低於強勁牛市期間的水平。

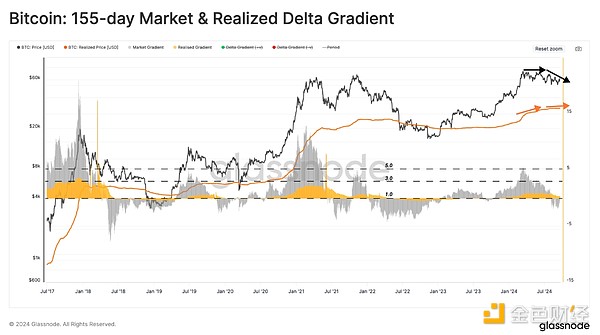

市場梯度的轉變

在市場達到3 月ATH 後,流入比特幣網路的資本放緩,導致價格動能減弱。可以透過比較價格(黑色)的平滑155 天梯度與實際價格(紅色)的梯度來確認這一點。

最近幾週,市場梯度已降至負值,而實際價格梯度為正,但趨勢較低。這顯示現貨價格的下跌幅度比資本流出的強度更大。

下圖測量了這兩個梯度的z 分數。負值可以解釋為需求相對較弱的時期,導致價格持續收縮。

使用這個指標,我們可以看到目前的結構與2019-20 年期間非常相似,市場在2019 年第二季強勁反彈後經歷了一段較長的盤整期。

新資本流向

自2024 年6 月下旬以來,目前的盤整階段已將現貨價格推低至幾個短期持有者子群體的成本基礎以下(MVRV 比率<1)。這凸顯了近期投資者如何承受財務壓力,承受越來越大的未實現損失。

然而,儘管許多新投資者的持股處於負值狀態,但他們的未實現的損失幅度明顯低於2021 年中期的拋售和2020 年3 月的COVID 崩盤。

當市場進入長期收縮狀態時,收益遞減會促使投資者以較低的價格套現,以減少損失。因此,相對年輕的供應成本基礎會低於現貨價格。短期持有者供應重新定價為較低價格,可以描述為比特幣生態系統的淨資本流出。

為了從新投資者的角度衡量資本流動的方向和強度,我們建立了一個指標,比較兩個子組的成本基礎(1w-1m 作為快速軌跡,1m-3m 作為慢速軌跡)。

-

資本外流(藍色) 在市場下行趨勢中,最年輕代幣(1w-1m 紅色)的成本基礎較舊的幣齡組(1m-3m 紅色)下降得更快。這種結構顯示資本流動的總體方向是負的,這種外流的強度與這些軌跡之間的偏差成正比。

-

資本流入(藍色)在市場上升趨勢中,較年輕代幣的成本基礎比老幣齡組的成本基礎擴張得更快。這顯示資本流入的速度與這些軌跡之間的分歧成正比。

較新代幣的成本基礎目前低於較舊代幣,顯示市場正在經歷淨流出機制。利用這一指標,可持續的市場逆轉可能正處於形成積極勢頭的早期階段。

新投資者的信心

隨著新投資者在市場調整期間持有的未實現損失增加,他們在虧損時投降的傾向也隨之增加。統計數據顯示,短期持有者對波動性更為敏感,這使得他們的行為有助於追蹤市場轉折點。

與按幣齡劃分的MVRV 一起檢查時,按幣齡劃分的SOPR 指標顯示幾乎相同的行為。這證實了新投資者既持有的資產處於虧損狀態,也經歷了足夠的壓力來使這些損失具體化。

我們也可以評估短期持有者對市場情緒變化的反應強度。

正在消費(紅色)的新投資者的成本基礎與所有新投資者(藍色)的成本基礎之間的差異反映了他們的整體信心。當現貨價格標準化時,這種偏差使我們能夠突出顯示新投資者對極高的未實現利潤或虧損情況反應過度的時期。

近幾個月來,在過去155 天內購買代幣的新投資者表現出比之前的「看跌趨勢」更高的市場信心。與他們持有的成本基礎相比,這群人鎖定的損失幅度仍然相對較低。

多頭永續合約溢價

我們可以使用永續合約期貨市場,為我們對上升趨勢中新資本信心的調查增加另一個維度。首先,我們使用期貨永續合約融資利率(7D-MA) 來顯示投機者願意支付更高的利率來承擔多頭部位的槓桿。

考慮到0.01% 的融資利率值是許多交易所的均衡值,我們將高於此水準的偏差視為看漲情緒的門檻。最近的價格反彈與永續合約市場中多頭偏向槓桿的相對升溫相伴。這已將每周平均融資利率推高至0.05%。

雖然這高於均衡水平,但目前還不能顯示永續合約市場中多頭偏向的需求程度強烈或過度。

如果我們計算過去30 天內多頭合約向空頭支付的累計月溢價,我們可以看到3 月ATH 附近的槓桿總成本約為每月1.2 億美元。

截至9 月中旬,該指標已暴跌至每月170 萬美元,如今僅小漲至每月1,080 萬美元。因此,過去兩週對多頭槓桿的需求增加,但仍遠低於2023 年1 月的水準。這顯示市場在此次調整期間已大幅降溫。

總結

比特幣市場一直處於漫長的盤整階段,這讓人想起了2019 年底至2020 年初的時期。自3 月創下歷史新高以來,比特幣網路的資本流入有所放緩,這對短期持有者的獲利能力提出了挑戰。

然而,儘管經歷了一段局部資本淨流出時期,但新投資者對市場的信心仍然非常強勁。最近幾週,永續期貨市場的多頭偏好也出現了非常溫和的上升。

總體而言,這描繪了一個市場從3 月的過度波動中冷卻下來的景象,同時並沒有打破許多新比特幣投資者的情緒。