作者:Matthew Kimmell,CoinDesk;編譯:五銖,金財經

多年來,以太坊承載各種應用和資產的能力已顯而易見,但其原生代幣ETH 的投資案例卻變得越來越複雜。隨著關鍵協議的變更,尤其是啟動EIP-1559 和EIP-4844 的硬分叉,投資者開始思考以太坊的採用將如何轉化為ETH 的長期價值。

雖然該平台已擴大規模,但其成長與ETH 供需(以及其價格)之間的關係已不再像以前那麼簡單。

EIP-1559 革命:將效用與代幣價值連結起來

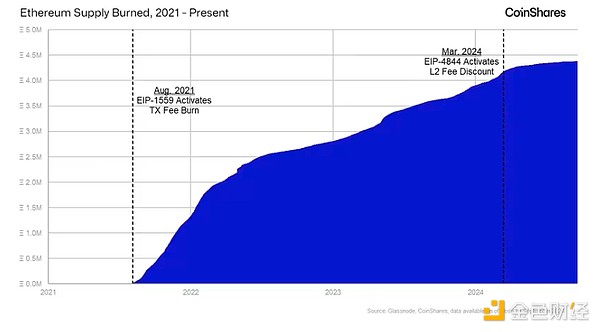

當以太坊在2021 年實施EIP-1559 時,它引入了一種銷毀機制,其中絕大多數交易費(基本費用)將永久從流通中移除。這在以太坊的使用和ETH 的供應之間建立了直接關係。隨著用戶在以太坊網路上支付交易費用,銷毀將充當通貨緊縮力量,減少ETH 的供應並對其價格施加上行壓力。

2023 年,我們在CoinShares 的估值模型顯示,在適當的條件下,以太坊每年產生100 億美元的L1 交易費,這是它在2021 年達到的頂峰,ETH 的價值到2028 年可能會達到近8,000 美元。

然而,從那時起,由於Dencun 硬分叉和Layer-2(L2)的興起,樂觀情緒逐漸消退,這顛覆了費用銷毀並改變了ETH 的價值潛力。

Layer 2 的興起:一把雙面刃

L2 平台旨在透過將交易從主鏈(L1) 轉移到更快、更便宜的網路上來擴展以太坊。最初,L2 是L1 的補充,幫助網路處理更多交易而不會堵塞基礎鏈—— 就像一個壓力釋放閥,在高使用率時保持平衡。

但隨著2024 年「blob space」的引入,L2 現在可以以低得多的成本在L1 上結算交易,從而減少了支付昂貴的L1 費用的要求。隨著越來越多的活動遷移到L2,EIP-1559 旨在灌輸的供應量消耗開始下降,削弱了ETH 供應量的下行壓力。

以太坊產生高額的L1 費用來支撐ETH 價值的現實現在看起來很暗淡。 L1 交易費用穩定下降,引發了人們對各層提供的服務有何不同以及什麼將推動L1 費用格局向前發展的疑問。

前進的道路:恢復銷毀或適應新現實

儘管存在這些挑戰,但仍有潛在的途徑可以恢復對L1 交易的需求,進而恢復ETH 估值。

一種選擇是開發依賴L1 安全性和可靠性的高價值用例,但鑑於目前的趨勢,這在不久的將來似乎不太可能實現。另一種可能性是L2 的採用增長如此之快,以至於交易的絕對數量可以彌補折扣費用——但這需要超出近期預期的非凡L2 增長。

最有可能的,也許是最具爭議的解決方案是重新定價blob 空間以增加L2 結算費。雖然這會恢復部分L1 供應銷毀,但它可能會擾亂L2 的經濟性,而L2 是以太坊最近成功的關鍵,並增強了其作為生態系統與其他平台(如Solana、幣安鍊等)競爭的能力。

ETH 的不確定未來

雖然L2 已經擴展了以太坊,但它們也擾亂了將ETH 的價值與其效用聯繫起來的機制。對投資者來說,這意味著ETH 的未來取決於以太坊如何平衡創新與維持健康的經濟政策。

目前,ETH 的投資案例令人不安,隨著以太坊社群決定其前進的道路,風險仍然很高。