作者:Joel John 來源:Decentralised.co 翻譯:善歐巴,金色財經

加密世界的殺手級應用程式已經以穩定幣的形式出現。 2023年,Visa的交易量接近15兆美元,而穩定幣的總交易量約為20.8兆美元。自2019年以來,穩定幣在不同錢包之間的交易總量達到了221兆美元。

在過去的幾年裡,相當於全球GDP的資本已經在我們的區塊鏈中流動。隨著時間的推移,這些資本累積在不同的網路中。用戶在不同的協議之間切換,以尋找更好的金融機會或更低的轉帳費用。隨著鏈抽象化的到來,使用者甚至可能意識不到自己在使用跨鏈橋。

可以將跨鏈橋視為資金的路由器。當你訪問互聯網的任何網站時,背後有一個複雜的網絡確保數據準確呈現。在這個網路中,家中的實體路由器至關重要,它決定了封包應該如何引導,以幫助你在最短的時間內取得所需的資料。

今天,跨鏈橋在鏈上資金中扮演著這個角色。當用戶希望從一個區塊鏈轉移資金到另一個區塊鏈時,跨鏈橋決定如何路由資金,以確保用戶在資金轉移時獲得最大的價值或速度。

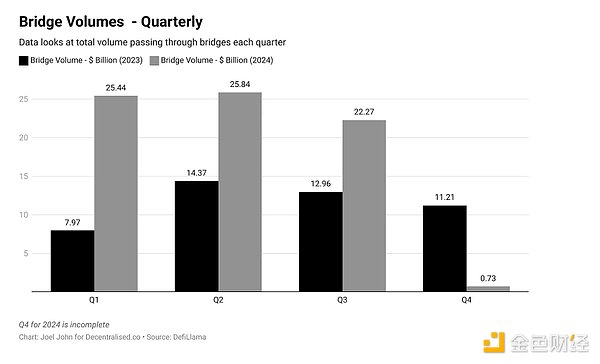

自2022年以來,跨鏈橋處理的資金接近222.7億美元。這一金額與透過穩定幣在鏈上流動的資金相比相差甚遠。然而,跨鏈橋似乎每個使用者和每個鎖定的資金單位所產生的利潤比許多其他協議更高。

今天的文章是對跨鏈橋背後的商業模式及其透過橋接交易產生的收入的協同探索。

展現利潤

自2020年年中以來,區塊鏈跨鏈橋已經產生了接近1.04億美元的累積手續費。這筆金額有一定的季節性波動,因為用戶往往會湧向橋接平台以使用新應用或追求經濟機會。如果沒有收益、迷因代幣或金融原語可用,橋接平台的使用量會減少,用戶則傾向於使用他們最熟悉的協議。

一個令人悲傷(但有趣)的對比是將橋接收入與迷因幣平台如PumpFun 進行比較。 PumpFun 產生了7000萬美元的手續費,而跨鏈橋的手續費收入僅為1380萬美元。

即使交易量上升,手續費保持平穩的原因是鏈之間的持續價格戰。為了理解這種效率的實現,有必要了解大多數橋接平台的工作原理。一個理解跨鏈橋的模型是將其與一個世紀前的哈瓦拉(Hawala)網路進行類比。

區塊鏈橋類似於哈瓦拉網絡,它透過密碼學簽名來橋接物理上的分離。

儘管哈瓦拉今天與洗錢活動的關聯較多,但一個世紀前,它是一種高效率的資金轉移方式。舉個例子,假如在1940年代你想從杜拜轉帳1000美元到班加羅爾,當時印度盧比還在阿聯酋使用,你有幾個選擇。

你可以使用銀行,這可能需要數天並要求大量文件,或者你可以去杜拜的黃金市場。市場的商販會接受你的1000美元,並指示印度的商人向你在班加羅爾的信任對象支付等值的金額。資金在印度和杜拜兩地之間轉手,但實際上並未跨越邊界。

這種模式依賴商販和印度商人之間的信任,類似於跨鏈橋如何運作。與其直接移動資金,雙方可能透過商品(如黃金)結算餘額。由於這些交易依賴於個體之間的相互信任,它需要雙方在誠實和合作方面有極大的信心。

橋接平台的運作機制

橋接平台在許多方面都以類似的方式運作。例如,你可能想從以太坊轉移資金到Solana以追求收益。像LayerZero這樣的橋接平台幫助用戶在一條鏈上借貸並在另一條鏈上抵押,透過傳遞用戶的訊息來實現。

假設兩位交易者不使用黃金條,而是給你一個代碼,這個代碼可以在任何一個地方兌換資本。這種程式碼是一種傳遞訊息的方式。 LayerZero 使用所謂的端點(endpoints),這些是存在於不同鏈上的智能合約。一個Solana鏈上的智能合約可能無法理解一個以太坊鏈上的交易,這時預言機(oracles)發揮作用。 LayerZero 使用Google Cloud作為跨鏈交易的驗證者。即便是在Web3的前沿,我們依然依賴Web2巨頭來幫助建立更好的經濟。

對於那些不信任代碼解釋能力的交易者,另一種方式是透過鎖定和鑄造資產。例如,你在以太坊上的資產可以透過Wormhole橋接平台鎖定,以在Solana上獲得一個包裝資產。這類似於哈瓦拉中的商販給你在印度的黃金條以兌換你在阿聯酋的美元存款。只要你歸還黃金條,你就可以拿回杜拜原來的資金。不同鏈上的包裝資產類似於黃金條,唯一的區別是它們在兩條鏈上的價值通常是一樣的。

下圖展示瞭如今比特幣的所有變體。其中大部分是在DeFi 夏季鑄造的,目的是利用比特幣在以太坊上創造收益。

橋接有幾個可以賺錢的關鍵點:

-

TVL – 當用戶來存入資金時,這些資金可用於產生收益。如今,大多數橋接不會吸收閒置資本並將其借出,而是在用戶將資本從一條鏈轉移到另一條鏈時收取一小部分交易費用。

-

中繼費用- 這些是第三方(如Layer Zero 中的Google Cloud),它們會對單筆轉帳收取少量費用。這筆費用用於驗證多條鏈上的交易。

-

流動性提供者費用- 這是支付給將資金存入橋接智能合約的個人的錢。假設您正在經營一個哈瓦拉網絡,現在有人將1 億美元從一個鏈轉移到另一個鏈。您個人可能沒有那麼多資金。流動性提供者是匯集這些資金以幫助促成交易的個人。作為回報,每個流動性提供者都會從產生的費用中分得一小部分。

-

鑄造成本-橋接可以在鑄造資產時收取一小部分費用。例如,WBTC 為每個比特幣收取10 個基點的費用

其中,橋接的費用用於維護中繼器和支付流動性提供者。它透過交易費用和交易雙方鑄造的資產在TVL 上為自己創造價值。有些橋接還有一種激勵性的權益模型。假設你要向大洋彼岸的人進行1 億美元的哈瓦拉轉帳。你可能需要某種形式的經濟保障,確保另一邊的人物有所值。

他可能願意召集他在杜拜的朋友,湊足資金來向你證明他物有所值。作為交換,他甚至可能會退還部分費用。這就是權益的結構。只不過,用戶不是用美元,而是聚集在一起給出網路的原生代幣,作為交換獲得更多的代幣。

但這一切能帶來多少錢呢?這些產品每美元或每個用戶的價值是多少?

經濟

下面的數據有點混亂,因為並非所有費用都流向了協議。有時,費用取決於協議和所涉及的資產。如果橋接主要用於流動性較低的長尾資產,也可能導致使用者承擔交易滑點。因此,當我們研究單位經濟效益時,我想澄清的是,以下內容並不能反映哪些橋接比其他橋接更好。我們感興趣的是看在橋接事件期間整個供應鏈產生了多少價值。

一個好的開始是查看90 天的交易量和跨協議產生的費用。數據查看截至2024 年8 月的指標,因此這些數字是其後的90 天。我們假設Across 的交易量較高,因為它的費用較低。

這大致說明了在特定季度有多少資金流經橋接,以及它們在同一時期產生的費用類型。我們可以利用這些數據來計算橋接每流經其係統一美元所能產生的費用金額。

為了方便閱讀,我將數據計算為透過這些橋接轉移1 萬美元所產生的費用。

在開始之前,我想澄清一下,這並不意味著Hop 的收費比Axelar 高出十倍。而是說,在像Hop 這樣的橋接上,每筆一萬美元的轉賬,可以在整個價值鏈上(對於LP、中繼器等)創造29.2 美元的價值。這些指標各不相同,因為它們支援的轉帳性質和類型不同。

對我們來說,最有趣的部分是,當我們將它與協議上捕獲的價值和橋接的價值進行比較時。

為了進行基準測試,我們查看了以太坊上的轉帳成本。截至撰寫本文時,在gas 費用較低的情況下,ETH 上的轉帳成本約為0.0009179 美元,Solana 上的轉帳成本約為0.0000193 美元。將橋接與L1 進行比較有點像是將路由器與電腦進行比較。在電腦上儲存文件的成本將會倍增。但我們在這裡試圖解決的問題是,從投資目標的角度來看,橋接是否比L1 捕捉了更多的價值。

從這個角度來看,並與上述指標進行比較,比較兩者的一種方法是查看各個橋接每筆交易所收取的美元費用,並將其與以太坊和Solana 進行對比。

之所以許多跨鏈橋的費用低於以太坊,是因為在以太坊上進行跨鏈交易時所產生的高額Gas費用。

有人可能會認為Hop協議捕獲的經濟價值是Solana的120倍。但這忽略了一個關鍵點,因為兩個網路的費用模型有很大差異。我們關注的是經濟價值捕獲和估值之間的差異,這將很快顯現出來。

在前七大跨鏈橋中,有五個的手續費低於以太坊L1。 Axelar是最便宜的,其手續費僅為過去90天以太坊平均費用的32%。 Hop協議和Synapse的費用目前高於以太坊。與Solana相比,高吞吐量鏈上的L1結算費用比目前的跨鏈橋協議便宜得多。

進一步增強這些數據的一個方法是將EVM生態系統中的L2交易費用進行比較。上下文中提到,Solana的費用是以太幣的2%。為了進行比較,我們將選擇Arbitrum和Base。 L2的設計目的是為了極低的費用,因此我們將使用不同的指標來衡量經濟價值——即每活躍用戶的日均費用。

在我們為本文採集資料的90天內,Arbitrum的日均用戶為58.1萬,每天創造了8.2萬美元的費用。 Base的日均用戶為56.4萬,每天產生12萬美元的費用。

相比之下,跨鏈橋的用戶和費用都要少得多。其中最高的是Across,擁有4400名用戶,每天產生1.2萬美元的費用。由此我們估計,Across每個用戶每天創造2.4美元的價值。這個指標可以與Arbitrum或Base每活躍用戶產生的費用進行比較,以評估每個用戶的經濟價值。

目前,跨鏈橋的平均用戶比L2的用戶更有價值。 Connext的平均用戶創造的價值是Arbitrum用戶的90倍。雖然這有點像在比較“蘋果和橘子”,因為在以太坊上進行跨鏈交易需要承擔較高的Gas費用,但這突出了兩個明顯的因素。

在這裡,我避免將費用或收入進行比較。我更感興趣的是資本的流轉速度。它可以定義為資金在跨鏈橋或去中心化交易所的智慧合約之間的周轉次數。為了計算這個速度,我將跨鏈橋和去中心化交易所的每日交易量除以它們的總鎖倉量(TVL)。

如預期,去中心化交易所的資金流轉速度要高得多,因為用戶通常會在一天內多次來回交換資產。

然而,有趣的是,當我們排除像Arbitrum或Optimism這樣的L2跨鏈橋時,跨鏈橋的資金流動速度與去中心化交易所相差不大。

或許在未來,我們會看到一些跨鏈橋限制其接收的資本數量,而是透過增加資金流轉速度來最大化收益。也就是說,如果一個跨鏈橋能夠在一天內多次週轉資金,並將費用分攤給少數存放資金的用戶,那麼它將能夠比當前加密市場的其他來源產生更高的收益。

這樣的跨鏈橋可能會擁有比傳統跨鏈橋更穩定的TVL,在傳統跨鏈橋中,隨著存放的資金規模擴大,收益反而減少。

像跨鏈橋這樣的資金路由器,可能是加密產業中為數不多的能夠創造顯著經濟價值的產品類別之一。

只要交易費用保持在高昂的水平,我們可能不會看到用戶湧向以太坊或比特幣這樣的L1。相反,使用者可能會直接被引導到L2(如Base),而開發者可能會選擇為使用者承擔Gas費用。或者,用戶可能僅在低成本的網路之間切換。

另一個比較跨鏈橋經濟價值的方法是將其與去中心化交易所進行比較。兩者在功能上其實是相似的:去中心化交易所允許在不同資產之間進行轉換,而跨鏈橋則在不同區塊鏈之間轉移資產。

跨鏈橋是路由器嗎?

如果你認為創投湧向「基礎建設」是個新現象,那我們不妨回想過去。 2000年代,當我還很小的時候,矽谷熱捧的對像是思科(Cisco)。當時的邏輯是,隨著通過互聯網管道的數據流量增加,路由器將捕獲大量的價值。就像今天的NVIDIA一樣,思科作為建立網路實體基礎設施的公司,其股票被高度估值。

思科的股票在2000年3月24日達到了80美元的峰值,而撰寫本文時,其交易價格為52美元。與許多網路泡沫時期的股票不同,思科從未完全恢復到高峰。在當前迷因幣狂潮中,回想起跨鏈橋是否能捕獲同樣的價值讓我陷入了思考。跨鏈橋具備網路效應,但它們很可能是一個「贏者通吃」的市場,而該市場正逐漸轉向意圖和求解者機制,由中心化的做市商在後台填補訂單。

歸根結底,大多數使用者並不關心他們使用的跨鏈橋的去中心化程度。他們關心的是成本和速度。

在這樣一個世界中,早期跨鏈橋可能類似於接近被替代的實體路由器,而未來可能由類似意圖或求解者網路的技術取代,這與3G之於網路的角色類似。

跨鏈橋已經達到了成熟階段,我們現在看到多個方案試圖解決相同的跨鏈資產轉移問題。推動這項變革的一個重要因素是鏈抽象化,即資產在不同區塊鏈之間移動時,使用者甚至完全意識不到這種轉移。 Shlok最近體驗了Particle Network的通用帳戶,展示了這種無縫的資產轉移體驗。

另一個推動交易量成長的因素是產品在分發方式或定位上的創新。昨晚,我在探索迷因幣時注意到,IntentX 正在利用意圖機制,將Binance的永續合約市場打包為去中心化交易產品。我們也看到一些鏈特定的跨鏈橋正變得更具競爭力。

無論採用何種方法,顯而易見的是,和去中心化交易所一樣,跨鏈橋就是大額資金流動的樞紐。作為一種基礎設施,它們將繼續存在並發展。我們相信,面向特定領域的跨鏈橋(如IntentX)或面向特定用戶的跨鏈橋(如透過鏈抽象化實現的跨鏈橋)將成為推動該領域成長的主要動力。

Shlok在討論這篇文章時提出了一個有趣的觀點:過去的路由器傳輸大量數據,但其捕獲的經濟價值並不與傳輸數據量成正比。無論你下載1TB還是1GB,思科賺的錢都差不多。而跨鏈橋不同,它們是根據所促成的交易次數來賺錢。因此,跨鏈橋和路由器可能有不同的命運。

目前可以肯定的是,跨鏈橋的現狀與過去路由網路資料的實體基礎設施的故事有著相似之處。