作者:Ponyo 資料來源:4pillars 翻譯:善歐巴,金色財經

在今年稍早的場外交易市場上,$EIGEN 曾交易超過13 美元,自10 月1 日公開上市以來,其價格一直徘徊在3~4 美元之間,完全稀釋估值(FDV)約為50 至70 億美元。這意味著在短短半年內,EigenLayer 的市值大幅下降了70%。如此急劇的下跌讓投資人感到困惑,也引發了對備受期待的「Restaking」創新是否真的名副其實的質疑。在本報告中,我們將分析$EIGEN 表現不佳的原因,並討論其未來前景。

1. 背景- $EIGEN 上市後表現不佳的原因

$EIGEN 上市後表現疲軟,主要歸因於社區內經常討論的兩個關鍵因素。

1.1 代幣實用性的不明確

2024 年4 月29 日發布的白皮書中,EigenLayer 將$EIGEN 引入為一種「通用主體間工作代幣」(Universal Intersubjective Work Token)。這個複雜且不熟悉的術語讓投資者很難理解該代幣的核心價值。

簡單來說,$EIGEN 的主要作用是調解和解決主動驗證服務(AVS)中出現的問題。但問題在於如何有效傳達這一點。

例如,儘管這個概念對業內人士來說很清楚,但缺乏對代幣實際用途的直接說明,尤其是對於散戶投資者,這導致了困惑。解釋$EIGEN 如何在去中心化系統中解決故障的複雜性增加了其採納和理解的難度,特別是在充滿競爭敘事的生態系統中。我們深入探討這個解釋的組成部分。

通用性(Universal)

「通用」一詞顯示$EIGEN 並不僅限於某個單一的區塊鏈網路。相反,它可以用於廣泛的區塊鏈基礎設施和應用中,如zk-rollups、跨鏈橋、MEV 解決方案、可信任執行環境(TEEs),甚至AGI(人工通用智慧)解決方案。這種靈活性得益於EigenLayer 雖然植根於以太坊,但它提供了在各種網路中處理資產質押和驗證任務的多樣性。與傳統的L1 代幣通常綁定於特定的區塊鏈生態系統相比,$EIGEN 的廣泛適用性成為其一大區別。

工作代幣(Work Token)

「工作代幣」指的是在網路中質押代幣以執行特定任務。在區塊鏈術語中,這些任務包括驗證交易、產生證明以及確保網路的完整性——這些都是權益證明(PoS)系統中的基本流程。在EigenLayer 中,$EIGEN 及其質押版本$bEIGEN 支援在各種AVS 中執行這些任務。違反協議規則的驗證者會面臨經濟懲罰,透過削減(slashing)機制喪失$bEIGEN。這個機制類似於傳統的PoS 系統,但擴展到了更多任務,超越了典型的L1 驗證,擴大了其在去中心化服務中的應用範圍。

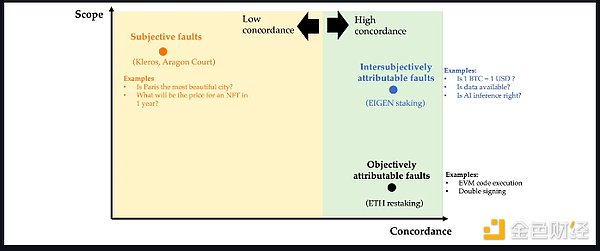

主體間性(Intersubjective)

在區塊鏈環境中,故障可大致分為三種:客觀歸因故障、主體間歸因故障、主觀故障。主體間故障尤其有趣,因為它們無法僅透過技術手段進行驗證,但卻能被參與者普遍認可。這類故障通常出現在涉及鏈下資料或需要人工判斷的情況下,例如價格預言機錯誤或審查事件。此類故障的解決取決於網路參與者的集體共識,使其成為$EIGEN 功能的核心重點。處理這種共識驅動的錯誤,尤其是涉及主觀資料輸入的錯誤,使$EIGEN 與僅專注於技術驗證的代幣區分開來。

如上所述,$EIGEN 可充當解決主體間錯誤的中介工具——這些問題無法從技術上證明其真假,但參與者普遍認為是錯誤。例如,如果驗證者故意提交不正確的資料或違反協定規則,則惡意方質押的$EIGEN 將透過分叉程序排除在網路之外。這裡的分叉不僅僅是與網路分離;它是一種強有力的懲罰措施,可以使違規驗證者持有的代幣價值無效。

分叉過程

當在特定主動驗證服務(AVS) 中偵測到故障時,挑戰者可以提出爭議。為了解決這個問題,網路會銷毀原始$EIGEN 並發行新的分叉代幣$EIGEN2。在此過程中,分叉分發器(FD) 合約允許合法的$EIGEN 持有者和質押者將其代幣兌換為新的分叉版本$EIGEN2。但是,惡意行為者的質押$bEIGEN 無法轉換為$bEIGEN2,這實際上使他們的資產變得一文不值。

這種分叉機制既起到了威懾作用,又起到了保障作用,確保為網絡健康做出貢獻的參與者受到保護,而那些惡意行事的人則會看到他們持有的代幣價值降為零。這是一種強有力的經濟懲罰,旨在維護網路的完整性,並確保只有誠實的參與者才能獲得獎勵。

此時,一個合理的問題出現了:為什麼不單獨使用$ETH 來處理這些故障,而是依賴$EIGEN?這是因為存在潛在的風險,即以太坊的共識機制需要主觀或主體間決策的任務,而不是以太坊通常處理的客觀可驗證的任務。以太坊的共識機制是為可以確定性驗證的任務而設計的,例如驗證交易和確保區塊鏈的正確狀態。

然而,當涉及到涉及人類判斷的任務時,例如確定特定結果的公平性(例如,在預測市場或內容審核中),達成共識變得更加複雜。這些任務可能會使以太坊的社會共識超載,因為它們需要參與者之間的主觀一致,這並不像驗證加密證明那麼簡單。透過引入$EIGEN 代幣,Eigenlayer 試圖將這些主觀任務轉移到不同的共識層,從而在處理其他地方更複雜、社會認可的任務的同時,保留以太坊的加密經濟安全性,以實現客觀可驗證的交易。

總之,雖然$EIGEN 的存在是合理的,但其效用仍既明確又模糊。儘管$EIGEN 在增強AVS 安全性和解決主體間故障方面的作用在理論上是明確的,但其實際效用對許多投資者來說仍然不熟悉。只有在網路內發生主體間錯誤時,代幣的價值才會實現,這意味著在沒有此類問題的情況下,其效用可能看起來不那麼明顯。這使得$EIGEN 成為一種小眾代幣,與meme 幣形成鮮明對比,後者正是因為缺乏任何內在效用而受到炒作的推動而蓬勃發展。

Pinkbrains 執行長DeFiIgnas 最近進行的一項民意調查證明了這一點,超過60% 的受訪者(3,839 人中的2,314 人)表示他們更願意投資$MOG 而不是$EIGEN。這一結果凸顯出投資者傾向於選擇具有易於理解的敘述的資產,這進一步凸顯了$EIGEN 在獲得更廣泛吸引力方面面臨的挑戰。

1.2. 空投賣壓的影響

導致$EIGEN 近期表現不佳的另一個關鍵因素是空投接收者為鎖定利潤而增加的拋售壓力。這是許多代幣上市後計畫中常見的現象。從歷史上看,許多空投的代幣在上市後不久往往會面臨價格下行壓力,因為早期接收者往往急於出售他們的免費代幣。例如,回顧過去一年上市的主要項目,大多數代幣在上市後的前30 天內經歷了大幅價格下跌。雖然宏觀經濟條件、估值和代幣經濟學都在這些價格變動中發揮作用,但空投代幣的重大影響不容忽視。

就EigenLayer 而言,在最初的1.85 億枚EIGEN 流通供應中,高達46%(約8,600 萬枚EIGEN)來自空投。其中包括分配給機構投資者和Blockchain Capital 和Galaxy Digital 等加密貨幣巨頭的資金。值得注意的是,據報道,孫宇晨和GCR 分別將價值約875 萬美元和106 萬美元的空投EIGEN 轉移到中心化交易所,加劇了拋售壓力。最後但並非最不重要的是,EigenLayer 基金會最近發布的聲明顯示,大約167 萬枚EIGEN 在一次駭客事件中被盜,這讓情況更加惡化。

2. 重點- 基本面強勁,重點關注AVS 生態系統成長

與任何資產一樣,長期價格走勢往往反映專案的潛在成長。從這個角度來看,EigenLayer 的基本面依然強勁,未來值得關注的主要因素將是其主動驗證服務(AVS) 生態系統的成長。

2.1 憑藉先發優勢佔據市場主導地位

EigenLayer 率先提出了重新質押的概念,並於2023 年6 月推出了其服務。從那時起,一些創新項目應運而生,這些項目受到不同區塊鏈生態系統中重新質押模型的啟發。例如,Symbiotic 和Karak 在以太坊生態系統中取得了重大進展,而Solayer 和Jito 則擴展到了Solana 生態系統。在比特幣領域,像Babylon 這樣的計畫也探索了類似的方法。此外,Ether.fi和Puffer.fi等Liquid 重新質押代幣(LRT) 計劃建立在EigenLayer 引入的基礎概念之上。這波發展浪潮凸顯了EigenLayer 在塑造更廣泛的重新質押生態系統的同時促進協作和不斷發展的空間方面發揮的。

EigenLayer 率先提出了重新質押的概念,並於2023 年6 月推出了其服務。從那時起,一些創新項目應運而生,這些項目受到不同區塊鏈生態系統中重新質押模型的啟發。例如,Symbiotic 和Karak 在以太坊生態系統中取得了重大進展,而Solayer 和Jito 則擴展到了Solana 生態系統。在比特幣領域,像Babylon 這樣的計畫也探索了類似的方法。此外,Ether.fi和Puffer.fi等Liquid 重新質押代幣(LRT) 計劃建立在EigenLayer 引入的基礎概念之上。這波發展浪潮凸顯了EigenLayer 在塑造更廣泛的重新質押生態系統的同時促進協作和不斷發展的空間方面發揮的。

市場數據進一步鞏固了這一主導地位。截至2024 年10 月11 日,重新質押協議的總鎖定價值(TVL) 達到約130 億美元,僅EigenLayer 一家就持有約100 億美元(相當於450 萬ETH),佔據了80% 的市場份額。相比之下,Symbiotic 和Karak 分別佔有11.7% 和3.7% 的市場。

市場數據進一步鞏固了這一主導地位。截至2024 年10 月11 日,重新質押協議的總鎖定價值(TVL) 達到約130 億美元,僅EigenLayer 一家就持有約100 億美元(相當於450 萬ETH),佔據了80% 的市場份額。相比之下,Symbiotic 和Karak 分別佔有11.7% 和3.7% 的市場。

2.2 重點關注AVS 生態系的成長

雖然EigenLayer 保持了其領先的市場份額,但未來最關鍵的監控因素是AVS 生態系統的成長速度。無論Eigenlayer 的技術多麼先進,如果沒有大量用戶採用和實際應用,其價值仍然有限。如果生態系統成長停滯,Eigenlayer 可能會將市場份額拱手讓給新興競爭對手。更重要的是,AVS 產生的收入也直接分配給$EIGEN 質押者,這意味著AVS 的成功和擴張與$EIGEN 的價值密切相關。

最後,雖然沒有明確的市場敘事推動對$EIGEN 的需求,但如果市場開始預期「AVS 空投」代幣,則可能出現潛在的催化劑,類似於今年早些時候圍繞$TIA 的興奮。如果這種敘事成為現實,AVS 生態系統的成長可能會大大增加對$EIGEN 的需求。截至目前,EigenLayer 上有17 個AVS 專案正在開發中,包括EigenDA,還有更多專案可能正在籌備中。此外,44 個主要網路(包括Abstract、MegaETH、Mantle 和Movement)支援或使用EigenDA,凸顯了其不斷擴大的足跡。