撰文:Alivs,火星財經

Pumpfun,這個以Solana鏈為基礎的meme幣發行平台,正以驚人的速度撬動加密市場的天秤。自2024年1月上線以來,憑藉一套別出心裁的聯合曲線定價模型與去中心化的代幣發行機制,迅速吸引了投資者的目光和用戶的熱情。

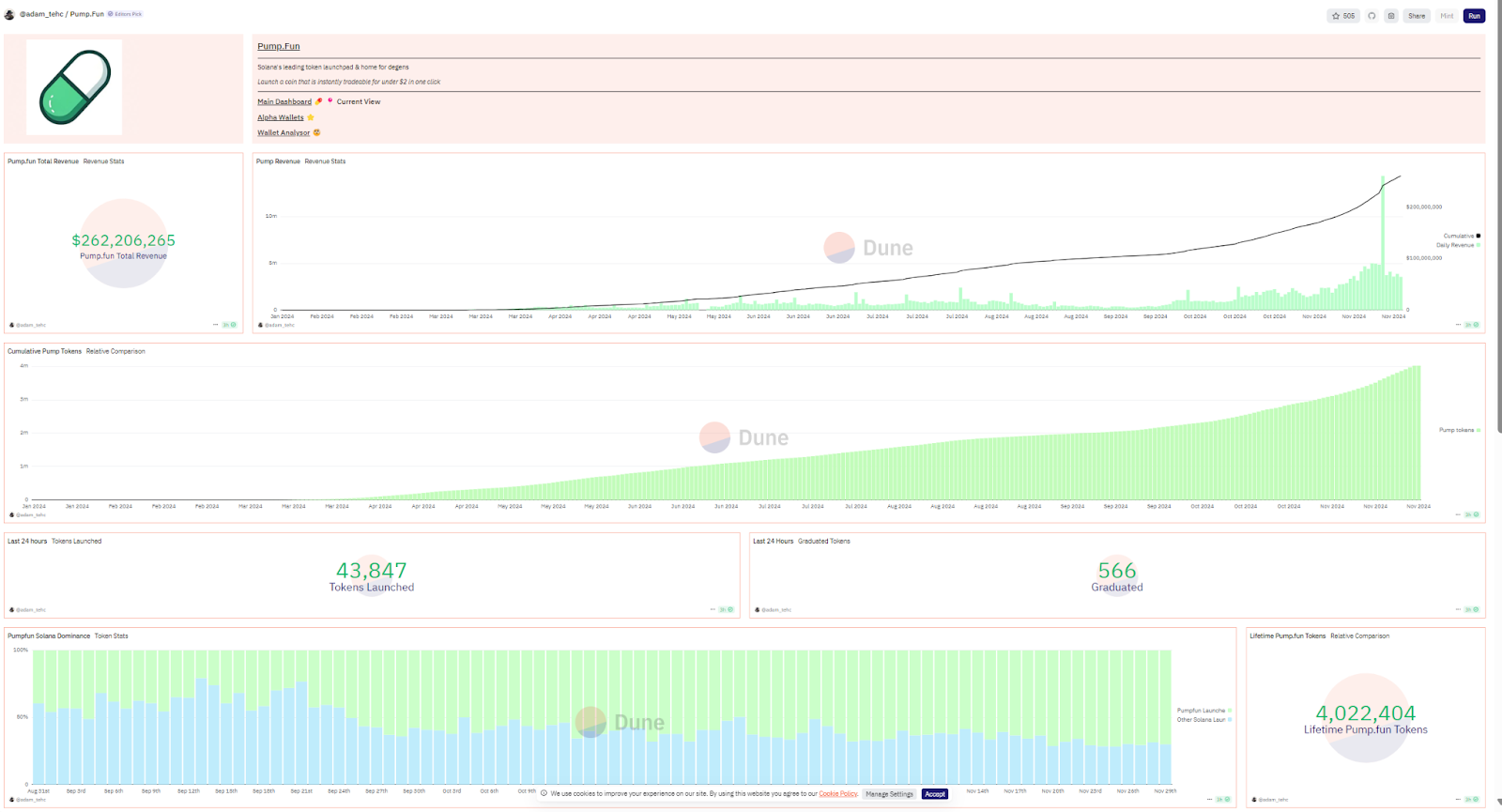

Pumpfun的總收入已突破152萬枚SOL,而在過去一個月中,Pumpfun所佔Solana鏈meme幣發行份額高達70%。 Pumpfun超越了絕大多數DeFi項目,成為加密史上成長最快的平台。

然而,正當這一切看似順風順水時,Pumpfun近期的賣幣行為卻引發了市場的深思──持續賣出Solana的背後,是否隱藏著更深的戰略佈局?而SecondLane平台以15億美元的估值為Pumpfun掛牌1%股權的舉動,又意味著什麼?

這些問題或許預示著Pumpfun即將迎來一個重大的轉捩點。在這篇文章中,我們將透過數據與分析,為你揭開Pumpfun背後潛藏的秘密,並探討其當前估值是否合理。

Pumpfun的崛起與現狀

根據最新數據顯示,Pumpfun的總收入已超過152萬枚SOL,累計收入超2.62億美元。平台總共發行了402萬枚代幣,其中,在過去一個月內,Solana鏈上發行的meme幣代幣中,Pumpfun佔比高達70%。

總的來說,Pumpfun已成為加密經濟史上收入成長最快的應用程式之一,217天就實現了1億美元的收入,這一成績遠超傳統DeFi項目,數據顯示,排名第二的ENA 用了251 天達到這一里程碑,而傳統DeFi 專案如Curve(CRV)和Sushi 則分別花了350 天和546 天。

團隊背景

Pumpfun的成功,離不開其創始團隊的年輕和創新能力。 Pumpfun團隊最初並不專注於meme幣的發行,而是嘗試過多個方向,最早是做NFT市場。但幾次嘗試後,他們逐漸轉向了meme幣這個市場,並迅速取得了成功。

Pumpfun團隊來自歐洲,創始成員年齡普遍較年輕,其中,CTO的學歷甚至只有中學程度。然而,這並未妨礙他們在技術領域的卓越表現。他們憑藉著敏銳的產品直覺和創新思維,在Web3領域脫穎而出,最終創造了Pumpfun這樣一個成功的專案。

正如許多創業者所說,成功的道路並不擁擠,因為大多數人無法堅持。 Pumpfun團隊的成功,恰恰源自於他們從想法到行動的轉化,以及在實踐中不斷解決困難的能力。正是這種持久的堅持和技術創新,讓Pumpfun成為瞭如今加密領域的一匹黑馬。

投資人背景

Pumpfun不僅憑藉強大的團隊能力獲得了市場的認可,也得到了知名投資人的支持。 Qiao Wang,Alliance的共同創辦人兼知名加密產業投資人。

Alliance目前主要投資數百萬美金估值的超早期項目,而Qiao Wang也在本輪對Pumpfun的投資中獲得了至少1000倍的回報。

Qiao Wang談到,最初投資Pumpfun時,團隊還沒有明確專注於meme幣的方向。當時他們嘗試了多個不同的方向,甚至一度計劃將其定位為一個token launchpad。

Qiao Wang認為,Pumpfun具備像Zora那樣的潛力(Zora是一個NFT launchpad,儘管沒有代幣流通,但已經累積了幾年的穩定收入)。正是因為看到Pumpfun的團隊有著獨特的創新思維,Qiao Wang才決定投資。當時,他們並未預見到Pumpfun會演變成一個專注於meme幣的項目,但Pumpfun確實超出了預期,成為了掀起整個meme幣賽道的領導者。

Qiao Wang強調,像Pumpfun這樣的消費性項目,資金需求並不高。雖然Alliance只投入了幾十萬美元,但對於消費性計畫來說,這筆資金已經足夠。事實上,過多的資金反而可能成為阻礙專案發展的瓶頸。如今,Pumpfun的估值已達到初始投資的100倍,證明了其巨大的市場潛力和投資價值。

Pumpfun的賣幣行為與Solana市場的變化

自11月22日Solana價格創下新高以來,Solana的資金流入明顯放緩,這一現像在過去一周尤為顯著,同時,資金流入以太坊的比例則明顯上升。根據artemis數據,近7日以太坊流入資金有超過53%都來自Solana。這一市場反應是否與Pumpfun的賣幣行為有關?

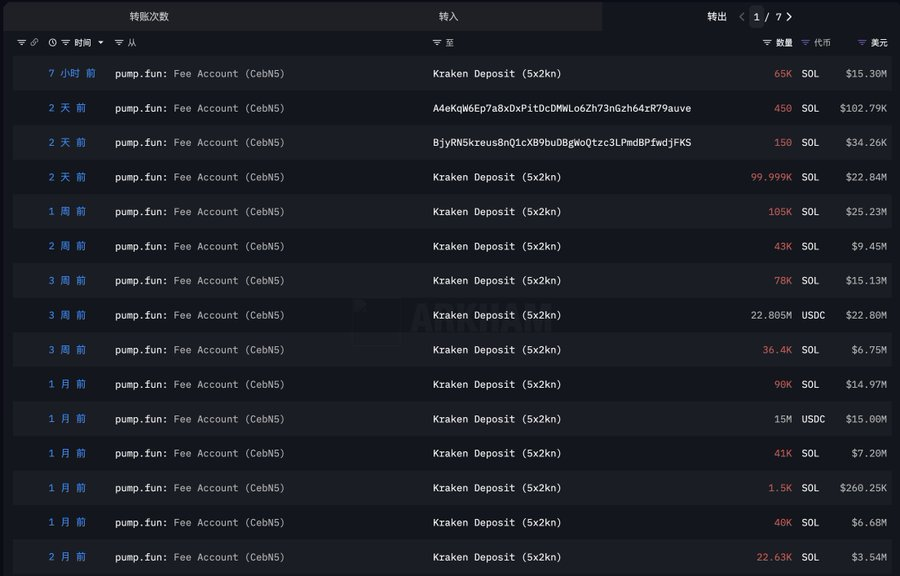

根據餘燼監測,pump. fun 7 小時前再次賣出6.5 萬枚SOL,價值約合1530 萬美元

到目前,pump. fun 總共獲得的手續費收入約152 萬枚SOL。在過去一周內就賣出了近20萬sol,而他們的總出售數量在113.7 萬枚SOL (2.06 億美元),均價約182 美元。

然而,正如我們所注意到的,Pumpfun近期持續賣出Solana,這一行為可能是加密市場資金流動的一個重要訊號。

SOL/ETH持續下跌

最近,Pumpfun開啟了直播功能,結合了代幣發行和直播帶貨的創新模式,這將Pumpfun的熱度推到了歷史新高。 11月23日,Pumpfun單日收入一度達到1,458萬美元,創下了平台的歷史紀錄。隨後,平台暫停了直播活動,這也讓市場開始猜測,Pumpfun的賣幣行為是否與其即將進行的策略調整或資金需求有關。

如果Pumpfun的團隊透過不斷賣出Solana來獲得資金支持,這可能暗示著平台在為下一階段的擴張或調整做準備。儘管Pumpfun的直播在短期內大幅提高了平台的收入和知名度,但持續的賣幣行為或許也會對Solana市場產生一定的衝擊。

考慮到Solana的價格走勢與Pumpfun的資金流動密切相關,這種行為可能反映出Pumpfun在擴展過程中的資金需求,同時也暗示著市場上可能存在某些變化的預期。

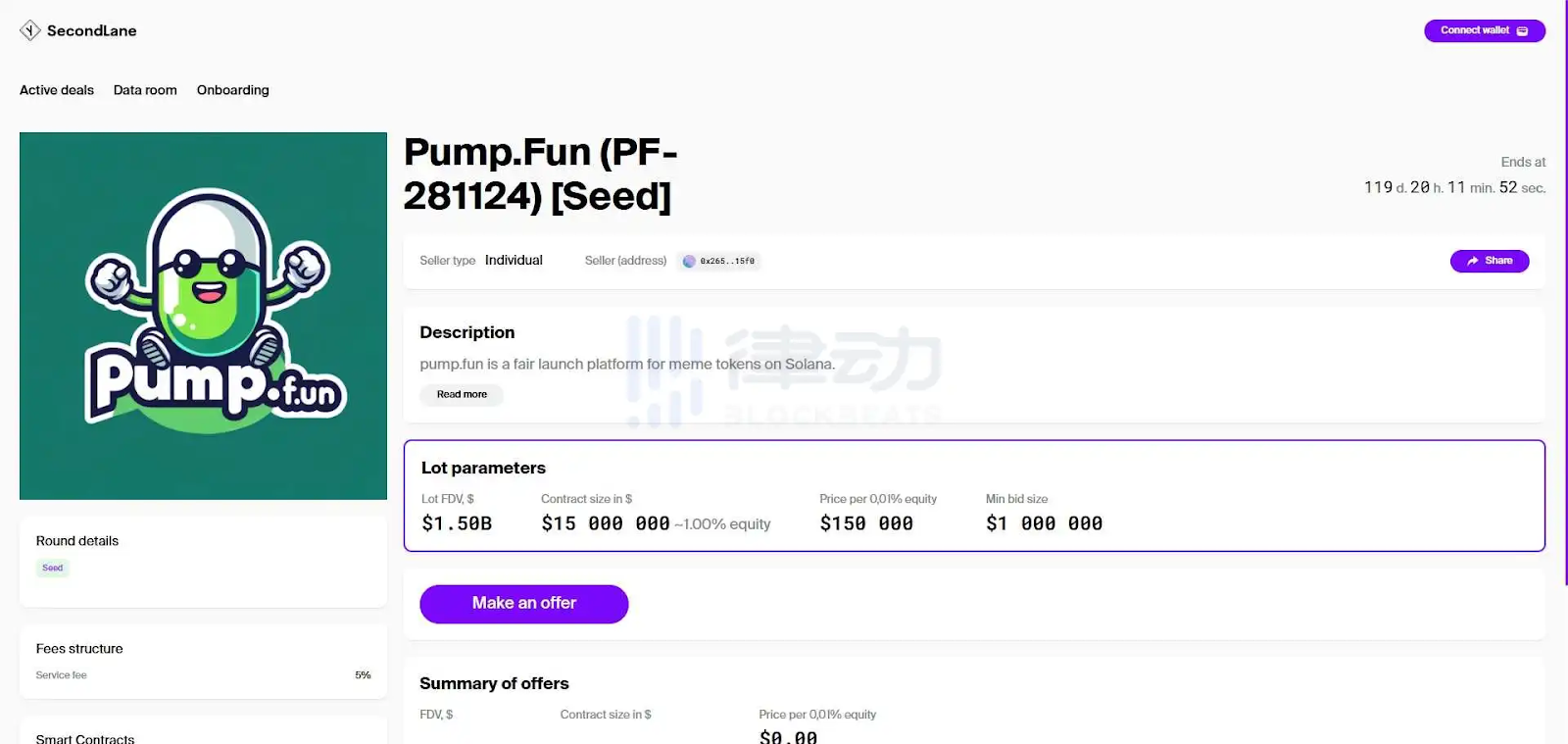

同時,SecondLane平台準備出讓Pumpfun股權的舉動,也引發了市場的廣泛關注。 SecondLane將Pumpfun的1%股權列出,估值為15億美元,這一行為可能是Pumpfun未來發展方向的一種反映。團隊的賣幣行為與即將進行的股權出售,是否預示Pumpfun即將面臨某種重要的變化或轉型?這些問題值得我們進一步探討。

那麼,目前Pumpfun產品的這項估值是否合理,不妨我們來計算一下。

現金流折現法(DCF)分析:PumpFun目前估值

採用現金流量折現法(Discounted Cash Flow, DCF)來進行PumpFun的估值,是一種更傳統且深入的評估方法。這種方法透過預測公司未來的自由現金流(FCF),然後將其折算到當前的價值,得出專案的內在估值。

在PumpFun這樣的計畫中,我們可以將其視為一個平台型協議,透過它產生的交易費用和代幣發行的收入來預測未來的現金流。接下來,我們會依照以下步驟來進行估值分析。

步驟1:估算未來現金流

PumpFun的主要收入來源包括:

代幣發行費:平台收取的1%交易費。這是PumpFun的主要收入來源,每當用戶在平台上購買代幣時,平台都會收取相應比例的費用。

上幣費:每個代幣上線時,平台收取的6 SOL上幣費用。這部分收入來自於每個新的meme幣項目在平台上的發行和上市。

潛在的其他增值服務:例如代幣的增發、廣告或平台推廣等,未來可能會成為額外的收入來源。

根據目前的數據:

2024年累計收入為2.62億美元,其中包括了代幣發行的收入和交易費用等。

步驟2:設定不同的情境分析(樂觀、中性、悲觀)

在進行Pumpfun的估值分析時,我們必須考慮到加密貨幣市場的獨特性。與傳統金融市場不同,加密市場的牛熊週期波動劇烈,週期通常不超過四年。因此,我們在本次現金流折現(DCF)分析中,採用了四年為一週期的現金流量預測。這個假設是基於加密市場的週期性波動,以及市場對未來回報的預期變化,這將有助於更精確地評估Pumpfun在不同市場環境下的估值。

此外由於加密市場具有顯著的波動性,因此收入成長、Solana價格波動等因素都可能影響PumpFun未來的現金流。因此,我們設定了三種不同的情境來分析:

樂觀情境:假設市場維持高速成長,Solana價格上升,PumpFun能夠持續吸引大量用戶,營收成長率較高。我們假設營收成長為30%,Solana價格為350美元,折現率為14%。

市場處於高速成長階段,投資人對未來的預期較為樂觀,投資風險較小,這意味著未來現金流的現值在這種情境下較高。更高的Solana價格意味著市場資金池的擴展,更多的投資者願意參與更高價位的meme幣投資,帶來更多的交易和更高的收益。

中性情境:假設市場成長放緩,Solana價格穩定,PumpFun營收維持穩定成長。我們假設營收成長為0%,Solana價格為240美元,折現率為9%。

在穩健成長的情境下,投資者對未來的預期較為中性,風險相對適中。此時,雖然有一定的參與者,但由於市場的穩定性,資金的流動和投資者的參與感較低,可能對交易量和收入的推動作用較弱。

悲觀情境:假設市場進入低迷期,Solana價格下跌,PumpFun營收出現下降。我們假設收入成長為-30%,Solana價格為130美元,折現率為4%。

在市場下行或衰退的情況下,投資人可能會對未來的回報持較保守的態度,認為未來的現金流不確定性更大。當市場參與者減少時,meme幣的需求也可能急劇下降,因此可能會出現收入負成長。

這三種情境考慮了不同的市場環境和外部風險,能夠幫助我們得出一個更全面的估值結果。

步驟3:計算未來現金流

基於不同情境下的收入成長率,我們分別計算未來的收入並折現到當前。

樂觀情境(營收成長30%,Solana價格350美元,折現率14%):

中性情境:Solana價格為240美元,年營收成長為0%,折現率9%

悲觀情境:Solana價格為130美元,年營收成長為-20%,折現率4%

現在我們有了樂觀情境、中性情境和悲觀情境的折現現金流。

加權DCF=1/3×高成長情境DCF+1/3×波動成長情境DCF+1/3×衰退情境DCF=10.68億美元

結論:

根據我們的現金流量折現分析,加權估值為10.68億美元。

SecondLane以1500萬美元價格列出了Pump.fun的1%股權,意味著Pump.fun的整體估值為15億美元。從我們的現金流量折現分析來看,基於Pump.fun目前的營收水準、市場風險和Solana的價格波動,其合理估值範圍應在10億美元左右,甚至在悲觀情境下可能更低。

因此,15億美元的估值顯然偏高,過於樂觀,尤其考慮到加密市場的波動性和Pump.fun的營收成長並不具備持續性。在當前情況下,SecondLane給到的估值可能存在過高的風險,未來如果市場或收入成長不如預期,投資者可能會面臨較大的估值調整。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:火星財經