作者:Victor Ramirez 來源:coinmetrics 翻譯:善歐巴,金色財經

關鍵要點:

-

在韓國短暫的政治動盪時期,再次出現了「泡菜溢價」現象,這是韓國市場與全球市場價格錯置的俗稱。結果,比特幣的交易價格接近11.5 萬美元。

-

加密貨幣交易在交易所和資產之間呈現出強勁的季節性市場和鏈上活動。

-

自今年年初以來,鏈上活動大幅成長,尤其是主要在亞洲交易且成為美國證券交易委員會執法行動目標的貨幣。

介紹

從廣義上講,加密貨幣被吹捧為一個無國界、24/7/365 的市場。儘管底層技術確實與你身處世界任何地方無關,但各個市場都對季節性模式、監管制度的特質以及世界各地各種人類偏好很敏感。

在本文中我們將探討加密貨幣交易活動的季節性和地理模式。我們將以韓國市場為例。利用時區數據,我們可以觀察到多個加密貨幣交易所和資產的局部影響。最後,我們將提供各種山寨幣鏈上活動的最新消息。

資本管制導致泡菜溢價

一個有趣的案例是研究特定地區發生的特殊市場行為,它被廣泛稱為「泡菜溢價」。泡菜溢價是指韓國市場交易的數位資產價格與全球「參考」價格之間的差異。泡菜溢價主要是由於封閉的市場環境中對加密資產的需求很高,以及多年來嚴格的監管導致這些市場的效率因國際套利困難而降低。

雖然這可能代表著一種明顯的套利交易,但當地的法規使得外國人和機構投資者難以從中獲利。韓元的資本管制限制了法幣進出韓國交易所。根據法律規定,只有韓國國民或持有居民登記卡的外國居民才能透過韓國交易所進行交易。同時,與國內交易所相比,韓國的外匯交易所面臨更嚴格的管制。韓國人要在外匯交易所交易加密貨幣,必須先從國內交易所購買,然後再轉出到外匯交易所。這些限制共同限制了資本在系統中流動的路徑。

最後,銀行管道使得對任何套利機會的反應都很慢。將資金從銀行轉移到交易所可能需要幾個小時,有時甚至長達一天,此時套利機會就消失了。

泡菜溢價在加密貨幣的歷史上有著詳盡的記錄,並在2017 年底開始受到關注。

來源:Coin Metrics 市場數據

在2017-2018 年牛市的高峰期,泡菜溢價持續存在。當時市場交易量非常稀少,導致價差很大。值得注意的是,FTX 的姊妹交易公司Alameda Research 從2017 年開始利用這種監管套利,並成為巔峰時期最大的加密貨幣交易公司之一。

來源:Coin Metrics 市場數據

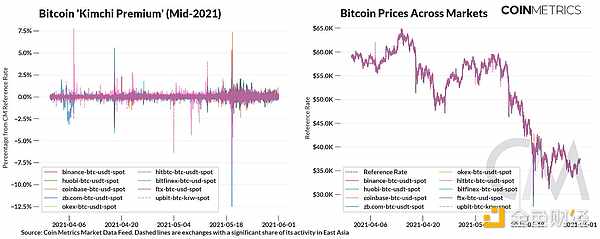

在2021 年的多頭市場中,我們再次能夠觀察到泡菜溢價的持續性,儘管程度較小且頻率較低。韓國交易所Upbit 的韓元-比特幣市場波動頻繁,最終在2021 年5 月的閃電崩盤中折價12.5%。

來源:Coin Metrics 市場數據

隨著市場隨著時間的推移而普遍增長,泡菜溢價現像已基本消失,但也有一些例外。泡菜溢價現象甚至將比特幣在某些韓國市場的報價推高至10 萬美元以上,而全球價格收斂至10 萬美元不到兩週。 12 月3 日UTC時間下午1:27,韓國總統尹錫烈宣布戒嚴,再次恢復溢價現象。根據Coin Metrics 的1 分鐘參考匯率,溢價成長高達20%。在頂峰時期,溢價將比特幣的價格推高至近11.5 萬美元。

儘管「泡菜溢價」現像如今已廣為人知,但嚴格的資本管制使得海外投資者難以參與韓國市場。這導致市場容易受到流動性衝擊,進而引發價格不穩定。

加密貨幣交易呈現強烈的季節性行為

加密貨幣交易所的季節性

儘管區塊鏈本身無需許可,但加密貨幣交易所仍然是絕大多數市場參與者的必要中介。儘管加密貨幣市場是全球性的,但每個交易所都必須遵守當地法規才能為某個國家的用戶提供服務。鑑於世界各地的監管程度不同,加密貨幣交易所的交易活動集中在幾個地理區域是很常見的。很少有交易所真正做到無國界。

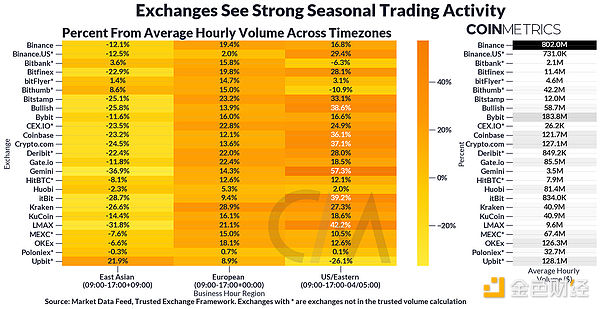

我們可以利用這些關於當地法律限制的知識,以及特定地區的已知用戶偏好和從市場數據中得出的指標來了解交易活動在世界各地的分佈。下圖顯示了不同時區中特定交易所的交易活動份額。

每一行代表一家交易所,每一列代表該交易所在某個時區高峰時段的現貨交易量:上午9 點至下午5 點。每個單元格的值是交易所在給定時區的平均交易量與平均每小時交易量的比率。最後一列是每個交易所的平均每小時交易量。例如,幣安在東亞時段的交易量比平均8.02 億美元少12.1%,但在歐洲時段的交易量卻增加了19.4%。

來源:Coin Metrics 市場數據

正如預期的那樣,我們看到韓國交易所Bithumb 和Upbit 以及日本交易所Bitbank 和Bitflyer 的交易量指數趨向於東亞時段。 Upbit 僅在韓國和新加坡等東亞市場提供。事實上,在美國,任何人在Upbit 上交易都是違法的。假設來自東亞以外地區的Upbit 用戶的交易活動可以忽略不計,我們可以將東亞時段以外發生的交易活動作為非高峰交易活動的基準。

由於歐洲和美國時區重疊,很難區分特定地區的活動,但交易活動仍存在明顯可觀察的模式。儘管Kraken 是一家美國交易所,但在歐盟時段的活動略多於美國時段。

總體而言,我們確實仍看到大多數交易所過度依賴美國交易時間。 Coinbase、Gemini 和Crypto.com 對美國交易時間的偏好最大,分別為36.1%、57.3% 和37.1%。有趣的是,Bullish 在美國不合法,但對美國/東部時間表現出強烈的偏好(38.6%)。

資產交易的季節性

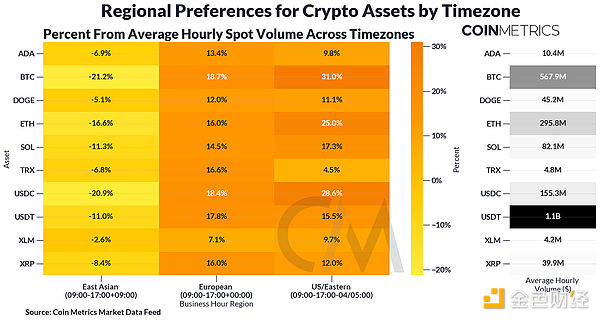

來源:Coin Metrics 市場數據

我們可以對所有交易所的資產交易量應用相同的方法。與交易所細分類似,大多數資產交易活動仍發生在歐盟/美國時段。比特幣、ETH 和USDC 特別指數符合美國時段。

與其他貨幣相比,Ripple、Tron、Stellar 和Cardano 在東亞時段表現更佳。韓國人對XRP 表現出了濃厚興趣,而Tron 上的Tether 則是亞洲使用最廣泛的穩定幣。

時區分析顯然受到經度的限制,因此我們不能只依賴它。 這時我們要靠已知的使用者偏好。 Bitso 的《拉丁美洲的加密貨幣格局》和《穩定幣:新興市場的故事》表明,拉丁美洲人強烈偏好穩定幣,尤其是Tether,它為通膨貨幣體系提供了一種有吸引力且穩定的替代方案。 另一方面,Tether 的償付能力受到美國監管機構的審查,儘管它仍然合規並仍在為美國用戶提供服務。 雖然我們看到USDT 活動集中在美國時段,但其在該地區的交易量可能更多來自南美而不是北美。

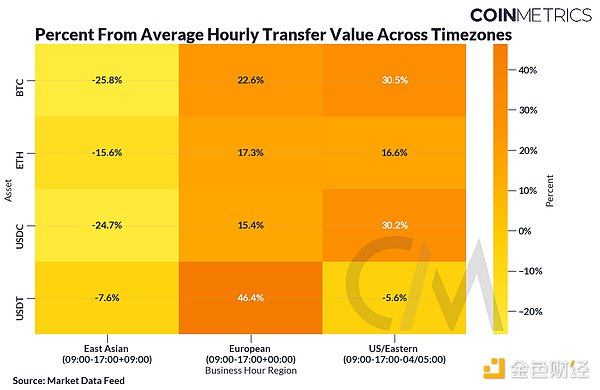

我們可以更進一步,直接在鏈上查看資產的轉移價值。

來源:Coin Metrics Network Data Pro

上表的結果與我們從SOTN #165中了解到的情況一致,在該SOTN #165 中,我們看到幾種資產的鏈上活動呈現出不同的波段。比特幣、以太坊和USDC 的鏈上轉移價值偏向歐盟/美國時段,這與交易量一致。

Tether 的鏈上活動與其鏈下活動略有不同。 USDT 的鏈上活動在歐盟時段達到顯著峰值,為+46.4%,而交易所鏈下活動為+17.8%。在美國時段,Tether 在交易所交易時出現+15.5% 的偏差,但在鏈上活動時出現-5.6% 的偏差。

這與我們在SOTN #220中觀察到的穩定幣偏好區域差異一致。在我們的穩定幣儀表板stablecoins.coinmetrics.io上可以找到按小時細分的類似熱圖。

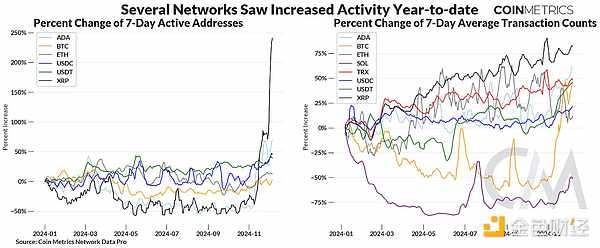

像2017/21 一樣狂歡

2017 年和2021 年的「恐龍」幣在最近幾週價格大幅上漲。 XRP、TRX、ADA、XLM 價格表現相當不錯,前者在過去一個月上漲了278%。但價格上漲是否與更多的鏈上活動相對應?

我們檢查了這些鏈的鏈上指標,並在不同網路上進行了比較。不同的區塊鏈對交易的會計方式不同,因此我們使用2024 年初的百分比成長率對鏈上指標進行了標準化。

來源:Coin Metrics Network Data Pro

來源:Coin Metrics Network Data Pro

總體而言,幾條鏈的網路活動都在增加。在衡量交易數量和活躍地址時,Ripple (XRP) 帳本的活動增幅最大。我們也看到Cardano (ADA) 和Tron (TRX) 的交易量增加。由此可見,價格和鏈上活動增幅最大的資產之間存在著一些顯著的相似之處:

-

正如我們上面看到的,與比特幣和以太坊相比,這些代幣在東亞具有強烈的區域偏好。

-

這些代幣被現任美國證券交易委員會(SEC) 稱為證券。

交易員可能正在爭取川普政府對加密貨幣的全面寬容,最近被任命為美國證券交易委員會委員的保羅·阿特金斯(Paul Atkins) 被認為對加密貨幣持「友好」態度。當然,當Gensler 首次被任命時,加密貨幣行業對他持積極態度。

結論

在本期中,我們重點介紹了加密貨幣市場在世界各地表現的差異。當地法規(例如我們在韓國看到的法規)嚴格控制市場中的資本流動,導致價格扭曲。時區分析可以闡明市場如何表達對特定地區某些交易管道或資產的偏好。整體而言,全球市場參與者所顯示的偏好構成了全球加密貨幣經濟。了解世界各地每個市場的細微差別將有助於引導加密貨幣繼續在全球範圍內被採用。