作者:Raman Rai

翻譯:白話區塊鏈

TL;DR:

人工智慧投資創下新高:全球人工智慧市場預計在2030年達到13兆美元。隨著創投公司押注那些正在重塑產業的新創公司,人工智慧投資呈現爆發性成長。

2024年的關鍵投資領域之一是人工智慧基礎設施:隨著人工智慧模型對運算能力的需求不斷增加,創投公司正在加大對人工智慧基礎設施的投入,包括專用晶片和資料中心。

值得關注的資金趨勢:晚期融資和人工智慧基礎設施投資占主導地位,同時,醫療、金融和國防領域的人工智慧應用吸引了大量投資,投資者尋求產生實際影響的項目。

下一個十億級新創公司:人工智慧投資的未來將集中在自動化機器人、能源和娛樂等領域,在這些領域,人類與人工智慧的合作已經為開創性新創公司的誕生鋪平了道路。

概覽: 本文將討論:

人工智慧在創投生態系的介紹

第一部分:在競爭激烈的市場中如何應對噪音

第二部分:2024年頂尖人工智慧融資回合

第三部分:引領下一個十億美元人工智慧新創公司的五大關鍵機會

挑戰與倫理考量

1、人工智慧在創投生態系的介紹

隨著數十億資金湧入人工智慧領域,可以說「人工智慧熱潮」並未消退——而且只會越來越大。

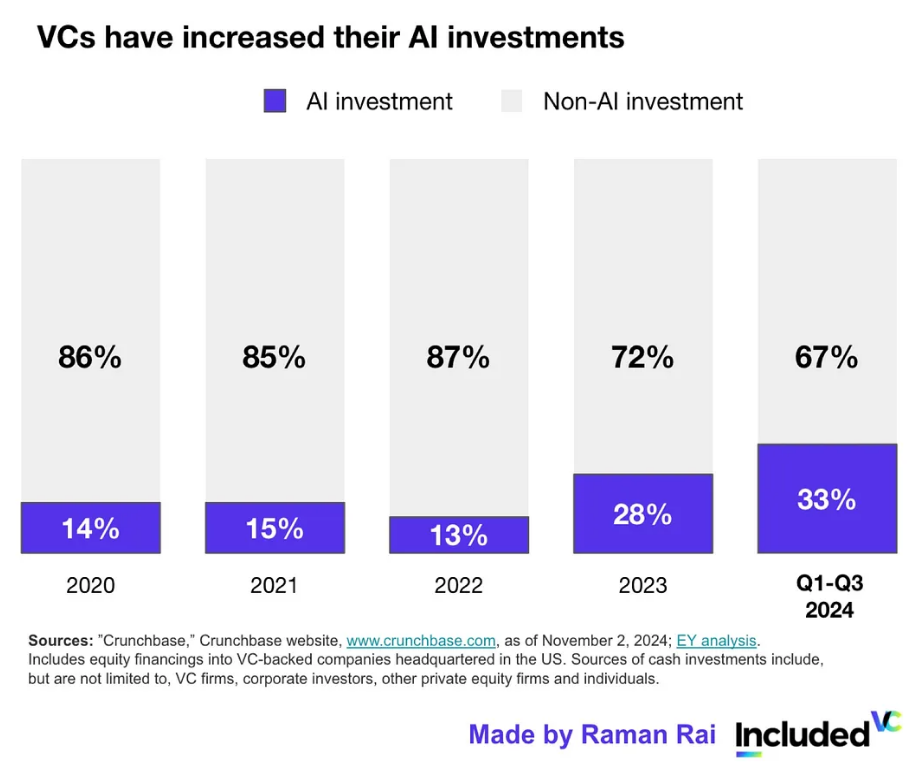

人工智慧已成為創投領域資金投入最激烈的產業之一。

根據Pitchbook的數據,過去五年,全球人工智慧投資已達2,900億美元,私人投資公司自2022年以來已完成超過15,400筆交易。這種激烈的活動反映了對人工智慧未來的高度信心。對於2023年人工智慧市場將變得多大,各方意見不一。

根據麥肯錫公司的數據:

「人工智慧有潛力在2030年為全球經濟帶來13兆美元的成長,相當於比現在高出16%的累計GDP。這意味著每年額外成長1.2%的GDP。”

Statista和彭博情報都預測,到2030年,人工智慧市場有可能成長至2兆美元,涵蓋從人工智慧軟體到硬體和服務的各個領域。普華永道預計,人工智慧主要透過提升生產力和增加消費者對AI增強產品的需求,到2030年將為全球經濟貢獻15.7兆美元。

可以肯定地說——人工智慧已經成為我們日常生活的一部分,炒作已經過去。然而,隨著興奮而來的是噪音——投資者現在面臨著成千上萬的人工智慧公司,每家公司都聲稱自己是下一個「重磅明星」。資料隱私問題、人才短缺、倫理人工智慧和集權風險,為這個已經競爭激烈的產業增添了更多挑戰。

2、第一部分:在競爭激烈的市場中如何應對噪音

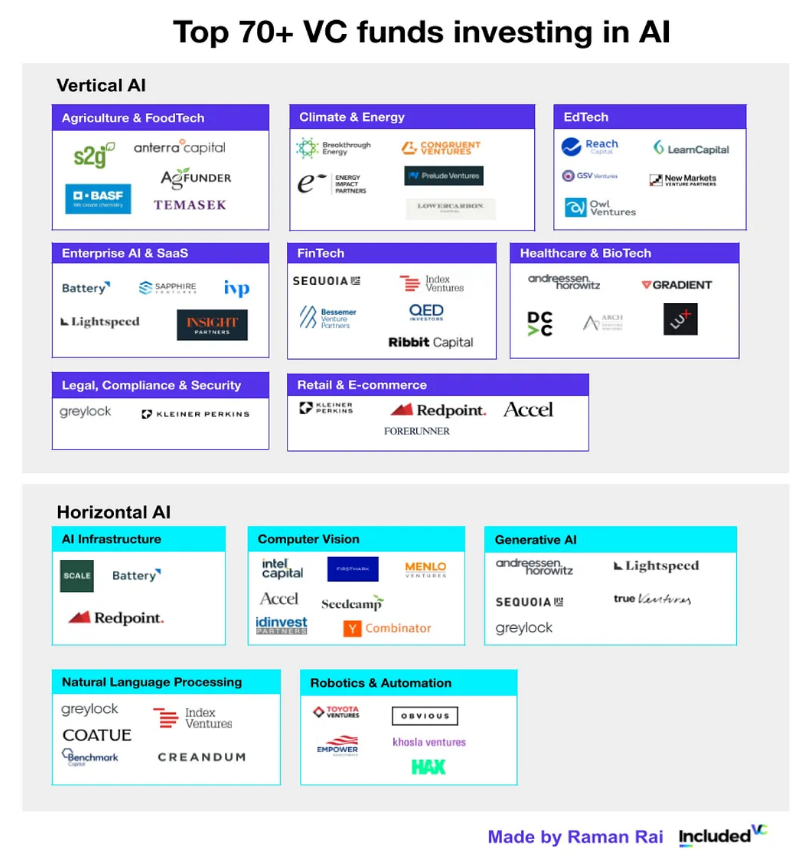

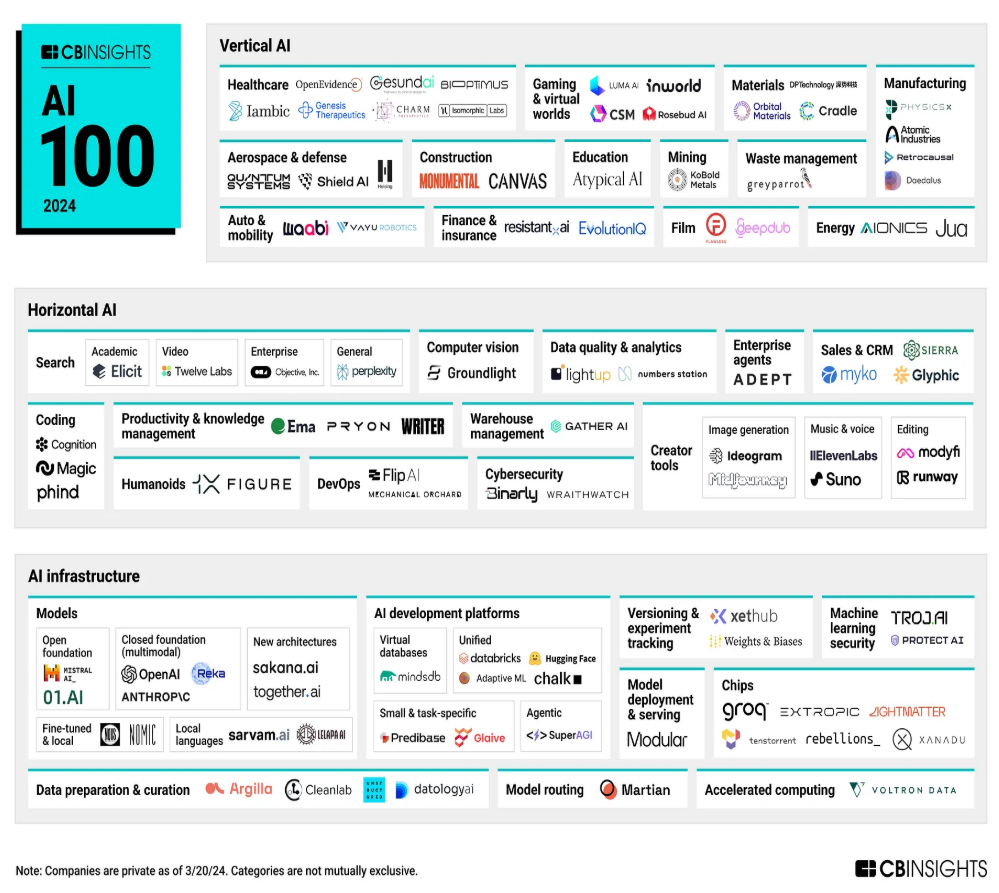

如今,超過100家創投基金正在積極投資人工智慧市場,涵蓋了橫向應用(如基礎設施)以及涉及醫療、金融和農業等專業行業的垂直應用。

為了了解目前人工智慧領域的創投狀態,我將介紹兩類投資者:

先行者:積極投資者,敢於在多個人工智慧領域大膽下注。務實者:保守基金,認為人工智慧有潛力,但在投資上更為挑剔或謹慎。

1)先行者:最活躍的創投公司

先行者以敢於冒險和引領潮流著稱,他們在塑造人工智慧投資的未來發展中起到了關鍵作用。以下是一些值得注意的玩家:

Andreessen Horowitz(a16z)自2023年以來已進行29筆投資,涵蓋了多個領域,包括向Character.AI投資1億美元,向Genesis Therapeutics投資2.24億美元,a16z在人工智慧與生物技術和消費科技的交會處下注頗大。

Sequoia Capital(紅杉資本)採取了特別積極的策略,主導了多個知名新創公司的融資輪次,如Cohere(語言模型)和Viz.ai(醫療影像)。 2023年,紅杉資本約60%的新投資都集中在人工智慧領域,相較於前一年僅16%,增幅顯著。

General Catalyst(通用催化劑)已將7.5億美元投入醫療人工智慧領域,包括Commure、Sword Health和Overjet等公司。他們已進行了19筆人工智慧投資,其中不到一半是涉及生成式人工智慧(GenAI)的計畫。

Alumni Ventures(校友投資)在人工智慧與機器學習領域進行了多項投資,涵蓋了包括SenseTime、Dataminr和Iterative Health在內的消費和企業應用。

正如Sequoia Capital的合夥人Stephanie Zhan所說,她專注於種子輪和早期階段的投資:

“過去一年,人工智慧為投資生態系統注入了新的生命。”

2)務實者:保守型創投公司

在先行者紛紛湧入的同時,務實者則選擇暫時觀望。

這些基金看到了人工智慧的潛力,但更傾向於採取挑剔的方式,關注可持續的收益和更穩定的市場條件。以下是一些典型的例子:

Kleiner Perkins(凱爾納·帕金斯)更傾向於選擇相對安全的人工智慧投資,如Together AI(1.025億美元A輪),該計畫的基礎技術支援人工智慧在廣泛應用中的發展。

Benchmark Capital(基準資本):基準資本以反對炒作的理念而聞名,他們在2024年9月主導了11x的2400萬美元A輪融資,該新創公司旨在創建自動化數位員工以簡化市場推廣(GTM)操作。基準資本更傾向於關注實際解決方案,而非投機性技術。

Bessemer Venture Partners(貝斯美創投):貝斯美已投入約2.5億美元於人工智慧,專注於解決現實問題的應用,而非追逐炒作。他們對EvenUp(5,050萬美元B輪)的支援反映了其謹慎的投資策略,EvenUp是一家幫助人身傷害律師自動化醫療文件的人工智慧新創公司。

Union Square Ventures(聯合廣場創投):USV在人工智慧領域的投資約1.5億美元,主要集中在以網路效應為驅動的應用領域。他們對Recursion Pharmaceuticals的投資與其關於網路效應勝過高風險技術的投資理念一致,該公司利用人工智慧進行藥物發現。

GGV Capital(紀源資本):GGV在人工智慧領域的投資約為1.8億美元,偏好像SaaS和企業軟體等成熟領域,採用人工智慧作為附加技術,而非核心技術。他們的策略支持成長,而不涉足實驗性技術。

那麼,是什麼導致了這些基金的猶豫呢?

務實者對人工智慧帶來的挑戰保持謹慎:

高資本需求:開發人工智慧成本高昂——從數據到運算能力——這些創投公司對大額前期投資持謹慎態度。

監管不確定性:由於人工智慧的監管落後於其快速發展,務實型基金更願意等待規則明朗後再作決策,尤其是在自動駕駛和醫療等領域。

市場波動性:人工智慧新創公司的估值飆升,部分投資人擔心「人工智慧泡沫」可能會破裂。務實型基金避免在市場過熱時過度投資,直到熱潮平息。

倫理與隱私問題:隨著全球資料法規的收緊,人工智慧面臨的倫理問題增加了風險。務實型基金保持謹慎,避免投資那些隱私問題可能掩蓋回報的領域。

3)務實者是否錯失良機?

像是Kleiner Perkins(凱爾納·帕金斯)、Bessemer Venture Partners(貝斯美創投)、Benchmark Capital(基準資本)、Union Square Ventures(聯合廣場創投)和GGV Capital(紀源資本)這樣的保守型基金,可能會被認為由於其謹慎的投資方式,錯失了人工智慧的投資機會。然而,這種保守的立場並不一定是劣勢。他們的精選投資策略雖然提供了穩定性並且能夠掌握人工智慧的快速成長,但從長遠來看,也可能錯失一些具有變革潛力的機會。

像Sequoia(紅杉資本)和a16z(Andreessen Horowitz)這樣的先行者,則在基礎人工智慧和生成技術領域進行了重要投資,最終他們為下一個技術變革時代鋪平了道路。如果人工智慧繼續以目前的速度成長,務實者的謹慎立場可能會使他們在這個可能決定未來十年的行業中處於邊緣地位。

3.第二部分:2024年頭部人工智慧融資回合

現在我們已經了解了哪些大型創投基金主導了人工智慧領域,讓我們來看看在2024年獲得最大資金支持的新創公司。

2024年第四季在歐洲和美國的重大交易:

Glean(E輪融資2.6億美元):一家以人工智慧為基礎的企業搜尋引擎,估值為43.4億美元。

Codeium(C輪融資1.5億美元):提升開發者生產力的AI程式設計平台,估值為11億美元。

Opkey(B輪融資4700萬美元):為金融、人力資源和企業規劃提供AI測試自動化平台的公司。

Butlr(B輪融資3800萬美元):專注於使用實體AI提供匿名人員感知和占用解決方案。

這些交易展示了人工智慧應用的廣泛領域,從物流到自動化,都吸引了投資者的注意。

那麼,2024年推動人工智慧融資的關鍵主題是什麼呢?

1)生成式人工智慧持續吸引大量投資

儘管生成式人工智慧帶來了成本和可擴展性挑戰,但它仍然是投資的重點領域。在過去五年中,生成式人工智慧新創公司共獲得了260億美元的融資,尤其是在內容創作、醫療保健和企業解決方案領域,其中包括QuizGecko、Writesonic和Tome等公司。

2)人工智慧基礎設施和硬體獲得最多資金

隨著生成式人工智慧模型對運算能力的需求不斷增加,創投公司正在押注人工智慧的「支柱」——人工智慧基礎設施。專注於開發專業晶片、資料中心和平台的公司正在獲得更多的融資:

Groq,一家AI半導體和軟體新創公司,在黑岩集團的領投下完成了6.4億美元的D輪融資,估值達28億美元。 Groq的成功顯示了支援人工智慧「引擎」的公司(從晶片設計到大規模運算)越來越受到關注。

黑岩集團和微軟聯合推出了一個300億美元的人工智慧投資基金,旨在建立AI基礎設施,包括資料中心和能源項目,以滿足人工智慧的需求。這一趨勢反映出一個基礎性的轉變:隨著人工智慧的進步,創投公司意識到,支援人工智慧的基礎設施(如晶片、伺服器和數據平台)與演算法本身同樣重要。

3)大型後期融資回合成為焦點

創投公司正在將大量資金注入已有成熟商業模式的人工智慧公司,將一些融資回合推向數十億美元。儘管早期投資仍在進行,但後期融資回合正在佔據主導地位。光是2024年第三季度,就發生了以下重大融資事件:

Waymo(字母表的自動駕駛部門)籌集了50億美元。

Safe Superintelligence,由OpenAI聯合創始人Ilya Sutskever創立的人工智慧研究實驗室,獲得了Andreessen Horowitz和Sequoia Capital等頂級投資者的10億美元投資。

Cohere完成了5億美元的D輪融資,使其估值達到了55億美元。

如果你覺得這些還不夠大,那麼OpenAI在2024年10月的融資回合中籌集了66億美元,領投方包括Thrive Capital、微軟和英偉達,估值達到了1570億美元。

4)特定領域的人工智慧崛起

創投公司越來越傾向於投資那些將人工智慧應用於醫療、金融和國防領域的新創公司:

醫療:人工智慧正在改變藥物發現和診斷,投資者註意到了這一趨勢,例如Insil1C0 Medicine(藥物開發)和Ainnocence(藥物發現)。

金融:人工智慧正在重塑決策過程,例如Taktile利用機器學習幫助銀行創建客製化的信用評分決策流,最近籌集了2000萬美元;PolySign將人工智慧應用於數位資產安全,展示了機器學習如何滲透到從貸款實踐到金融安全的各個方面。

國防:歐洲的Helsing完成了4.882億美元的C輪融資,專注於AI驅動的軍事情報和防禦系統;美國的Shield AI專注於軍用無人機。兩家新創公司展示了人工智慧在國防技術中的擴展角色,即時洞察和自動化正變得愈發重要。

5)種子階段交易減少,投資者更為挑剔

由於創投公司對新創公司的篩選更加嚴格,種子階段的交易放緩。

對於早期人工智慧新創公司而言,獲得資金變得越來越困難,尤其是在沒有明確潛力的情況下。創投公司更傾向於投資那些已經有明確獲利路徑的後期公司,這些公司可能包括具有強勁歷史成長、擁有穩定客戶基礎且市場空間廣闊的公司,像Cognigy(C輪融資1億美元)就是其中的例子。

4.第三部分:5個關鍵機會將引領下一個十億美元的人工智慧新創公司

生成式人工智慧和基礎模型是2024年最大的熱潮。那麼,接下來我們將在人工智慧領域看到什麼,可能會誕生下一個十億美元的人工智慧新創公司呢?

我的關鍵預測

下一個人工智慧革命並不在於讓科技更聰明,而是從根本上改變人類的生活方式——我們生活、工作甚至老化的方式。

以下是我對未來的三大預測:

1)我們所知的網路將會消失。

告別谷歌搜尋、必應和雅虎。網路的下一次進化將不再是一個簡單的搜尋框,而是由數位代理組成的動態領域,為我們完成瀏覽任務。想像一下,數百億個個人AI代理商在處理從研究到過濾垃圾廣告和機器人等所有事務。 「自己動手做」搜尋的時代可能很快就會成為撥接上網時代的歷史遺留。

2)我們將更接近人類不朽。

從抗衰老突破到AI驅動的健康診斷,我們正在朝著一個未來邁進,活到100歲可能成為常態。 AI在分子生物學和再生醫學領域的進展可能會將老化轉變為一個可以解決的問題。

3)人類與AI的合作將成為常態。

忘掉「AI取代工作」的說法吧,我們正在進入一個新時代,在這個時代,人類的直覺、創造力和道德判斷與AI的數據處理和分析能力相結合,將幫助解決人類和AI單獨無法解決的問題。這種合作將成為下一個十年的定義性趨勢。

這些變化為下一波十億美元新創公司的崛起奠定了基礎。

以下是將創造下一個十億美元新創公司的五大機會:

1)自動化機器人:家用助理和工業助理的崛起

人類與AI的合作可能會從根本上改變機器人技術,創造出支援而非取代我們的自動化系統。自動化機器人已經開始進入我們的家庭和工作場所,在那些人類在場但又受到限制的領域提供免持的幫助。

消費性應用: Figure和特斯拉的Optimus正在引領這項變革,推出以家庭為導向的平價類人機器人。想像一下,未來的中產階級家庭就像擁有洗衣機或洗碗機一樣,家中也有機器人助手來幫忙照顧孩子和做家事。

工業應用: Agility Robotics、Sanctuary AI和Co.bot等公司正在推動工業環境中的協作機器人。 Co.bot最近在B輪融資中籌集了1億美元,展示了「協作機器人」(cobots)日益增長的需求,這些機器人能夠安全地與人類一起工作,處理繁重或重複性的任務。隨著機器人承擔勞力密集工作,人類可以專注於策略任務,提高生產力和安全性。

2)能源電網:建構永續、高效率的能源系統

能源產業在人工智慧領域仍然是一個尚未充分開發的領域,具有優化和自主管理能源使用的巨大潛力。未來的願景是每個家庭和企業都能使用智慧能源管理系統,創造一個具有韌性和高效性的電網。

Autogrid(現已成為施耐德電機的一部分)利用人工智慧即時優化能源分配,最大限度地減少浪費,並提高再生能源的可靠性。 Grid AI和Stem Inc.也在需求預測和能源儲存解決方案方面取得了進展,支援智慧電網,可能大規模減少碳足跡。

3)藥物發現中的量子分子建模

在醫療保健領域,量子分子建模為藥物發現和材料科學提供了前所未有的潛力。透過結合量子運算和人工智慧,我們可以加速有前景的藥物候選物的篩選,節省時間、成本,並可能挽救生命。

Insil1C0 Medicine利用人工智慧預測分子行為,顯著縮短了尋找新藥候選物的時間。 Schrodinger利用量子建模進行精確的藥物交互作用模擬,而Atomwise則採用深度學習設計針對疾病的化合物。

4)娛樂產業中的人工智慧:合成媒體與超個人化內容的崛起

娛樂產業正在看到由人工智慧驅動的創意轉型,合成媒體和個人化內容重新定義了故事敘述。人工智慧現在不僅能產生媒體內容,還能與創作者合作,創造創新和高品質的體驗。

在與AlphaQ風險資本的風險合夥人兼人工智慧及深科技投資人Farid Haque的對話中,他分享了人工智慧創造電影和劇集的願景,其中真人演員成為「高藝術」體驗。隨著人工智慧驅動的製作處理常規內容創作,真人表演將變得稀缺且備受追捧,為真人影視製作增添了一層獨特性。

演員可以將自己的聲音和臉部表情的權利授權給人工智慧生成的電影,創造新的收入來源,同時保留由人類主導的表演的「高藝術」特性。隨著人工智慧技術的發展,經濟模式發生了變化,工作室可以使用演員的數位檔案,而傳統的現場表演則成為一種高端體驗。

DeepBrain AI允許演員授權自己數位「克隆」的使用,開闢了新的收入模式。 Flawless AI使跨語言的語音和嘴型同步變得無縫,推動了全球媒體分發的變革。

5)遊戲與高級NPC(非玩家角色)

遊戲是人類與人工智慧合作的最自然領域之一,因為人工智慧能夠實現更深層的互動、更逼真的NPC(非玩家角色)以及高度個人化的遊戲體驗。在這裡,人工智慧不僅僅是一個工具,它是與玩家共同創作的夥伴,能夠根據玩家的行為不斷適應和進化。

Inworld AI正在開發能夠記住玩家過去互動的NPC,創造出更具沉浸感和反應性的遊戲世界。玩家與人工智慧角色之間的這種合作開啟了互動的新維度。

5、挑戰與倫理考量

隨著人工智慧系統的不斷進步,確保其以倫理和負責任的方式使用變得至關重要。建構避免歧視特定群體或加劇人類數據中潛在偏見的系統是必要的。人工智慧本質上是一個社會公平問題。

目前,全球仍有超過30億人未能上網,其中女性佔較大比例——這使得人工智慧有可能加劇數位落差。為了讓人工智慧成為真正的善意力量,人們需要有可靠的網路存取和數位素養。如今,全球近40%的人口無法上網,更多人對數位工具的使用經驗也極為有限。這種不平衡可能導致人工智慧系統偏向特權群體,進一步加劇偏見和排斥。

因此,投資普惠人工智慧,以覆蓋那些服務不足的社區至關重要。從人工智慧驅動的遠距教育到可及的醫療保健,再到促進鄉村發展的數位工具,風險投資者、科技領袖和政策制定者需要解決數位落差的人工智慧模型,使每個人都能受益。

6、結論

隨著人工智慧從我們的搜尋引擎到家庭生活的各個角落普及,顯然這項技術已經深入人類社會,且不會消失。人工智慧的「炒作」已結束,我們已經厭倦了那些標榜「人工智慧」的公司和行銷噱頭。它不是90年代的流行趨勢,而是已成為我們日常生活的現實。創投正在催生一波新的新創企業,它們將改變我們的生活和工作方式,從機器人到能源,再到媒體。

對於投資者和創新者來說,挑戰在於超越炒作,關注實際影響。人工智慧不僅僅是一個趨勢——它是一個注定要持久的變革。這只是一個開始,未來還有更多的改變等著我們。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需通報或加入交流群,請聯絡微信:VOICE-V。

來源:白話區塊鏈